上市公司开始培育供应商了?

2023年12月28日,铂力特(688333)公告称董事长薛蕾与公司副总经理杨东辉拟通过西安博澜企业管理合伙企业向公司参股子公司北京正时精控科技有限公司(简称「正时精控」)增资750万元。

值得注意的是,正时精控虽作为铂力特上游供应商,但当前供应量远比不上「核心供应商」,我们不禁好奇,这个「小苗子」怎么就获得了上市公司董事长的青睐呢?

早有布局:唯一投资看准「性价比最高」

铂力特与正时精控之间的关系要从上市公司对其的首次增资说起。

2021年12月,铂力特出资2250万元成为正时精控持股15%的第二大股东,并委派副总经理杨东辉担任董事(董事会共3人),彼时公司估值1.5亿元。是铂力特目前对外投资中唯一「非主业」布局,亦是其唯一「联营企业」。

先行了解一下正时精控。

公司成立于2018年4月,曾是致力于光束扫描控制技术的加拿大公司Precision Scan Inc.在北京成立的合资公司,主要从事扫描振镜等元器件研发与制造,应用领域包括激光打标/雕刻、激光调阻、激光焊接、激光钻孔、激光清洗、激光划片、增材制造等领域,公司已于2023年11月变更为郑明春实控的内资企业。

对于正时精控的投资,铂力特显然不完全是财务目的。

因为扫描振镜作为增材制造行业内公认的上游核心元器件,已长期受到国外技术「卡脖子」困扰,有数据显示,2022年我国振镜市场中85%的高端产品均依赖欧美进口。铂力特同样不例外,据公告显示,其当前金属3D打印设备中所使用的扫描振镜产品均间接进口于国际主导厂商德国ScanLab公司。

▲图:增材制造产业链

而当前正时精控所形成的明显「突围」正切中了行业「亟需点」。据其官网信息,正时精控扫描系统中的核心部件如电机、驱动、传感器、控制卡和软件均为公司独立研发,且通过最优化的成本控制方案使产品成为业界性价比最高。由此看来,「自主可控的高性价比」产品成为打动铂力特的核心所在。

那为什么说正时精控是铂力特的「非核心供应商」呢?

翻阅上市公司近年来公告,正时精控首次亮相是在铂力特对其增资后的2021年年报之中,在此后的2022年与2023年上半年,公司作为关联方分别与铂力特发生交易234.41万元、186.34万元。即使以2023年期间双方签订的688.36万元配件采购合同来看,比起2022年铂力特「前五大供应商」中第五名3832.15万元的采购体量,正时精控仍不在其中。

但「培育+储备」之意已十分明显,2019年至2021年铂力特对正时精控扫描振镜的采购量呈现翻倍式增长,三年分别采购89套、464套、881套,2020年与2021年增长率达421%与90%。

▲图:铂力特采购正时精控扫描振镜产品数量

此次核心管理层自掏腰包加注则是「团队信心」的直接体现。

在750万元的增资金额中,董事长薛蕾与副总经理杨东辉以9:1的比例分别出资675万元与75万元,面对产业方的「友好态度」,正时精控也给出了「友情入股价」,以750万元持股4.76%的交易对价来看,此次投资估值1.58亿元,较两年前仅上涨了不到800万元。

业绩狂飙:产能释放催生「供应链自主」

铂力特之所以如此耐心地「陪伴」上游供应商成长,在我们看来,更深层的原因在于公司对自身发展的预期看好。

因为公司当前形成的诸多「亮点」已然为其铺开脚下前路。

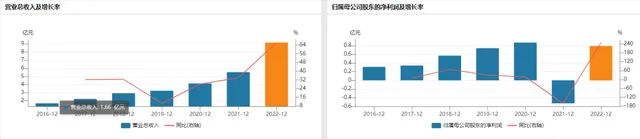

其一是业绩持续大增。铂力特自上市以来营收长期保持「双位数」增长,2019年至2022年总营收分别达3.22亿元、4.12亿元、5.52亿元、9.18亿元,4年间复合增长率达30%,归母净利润虽然在2021年受股权激励摊销费用影响有所下降,但整体仍保持高位增长。在1月17日公告的2023年业绩预告中更是「亮眼」,2023年预计营收首破「十亿大关」,达到12.32亿元,归母净利润与扣非归母净利润分别上升达87%、240%。

▲图:铂力特历年业绩表现

其二是龙头未来可期。就3D打印市场来看,当前我国制造业渗透率仅不足0.1%,而随着下游应用中商业航天的逐步放量,以及向医疗器械、汽车制造、消费电子等多行业渗透,据全球知名3D打印行业研究机构调查问卷显示,这一预期将达到8%。而铂力特当前以金属3D打印全产业链布局形成的「稀有龙头」,在未来行业产业化阶段将具有先发优势。

其三是工厂不断扩容。与市场放量相同步的是铂力特在产能建设方面做足了准备,在2018年投用的激光立体化成形产业基地(一期)基础上,上市后的铂力特前后3次扩产,目前已投下四期产业基地,其中四期基地正是公司于2023年12月所完成定增的资金主要投向。全部建成后,铂力特将具备超700台金属3D打印设备,成为全球规模最大的金属3D打印智能制造基地。

▲图:铂力特生产基地

能够取得如上成效,源于铂力特对于「创新驱动」的不断追求。

增材制造作为国家级战略性新兴产业技术门槛不必多说,铂力特自1995年诞生于西工大黄卫东教授团队到2011年制造出国内首件超大尺寸金属3D打印民用航空零部件,始终秉持「技术攻坚」特性。上市以来至2022年研发投入持续上升,分别达4203.43万元、6823.05万元、1.14亿元、1.63亿元,且常年占营收比例15%以上,2022年研发人员占总员工比例更是达到30%。

值得注意的是,铂力特管理层对于公司前景更是信心十足,上市公司在1月18日与23日连续发布两次董事长薛蕾增持公告,合计出资549.94万元增持公司6.91万股。

而面对即将迎来的大规模放量,坚信「自主创新」的铂力特自然对上游供应商的「稳定性」提出更高的要求。

在回复上交所关于公司定增审核问询函的公告中,铂力特即解释了对正时精控的投资意图。核心内容包括:一是当前采购德国厂商扫描振镜为标准货架产品,无法满足公司特殊定制化需求;二是基于国际芯片短缺、原材料涨价等因素,扫描振镜每年均有不同程度单价涨幅,不利于公司未来成本控制。

如此看来,正时精控所提供的「自主可控的高性价比」产品显然是公司不二之选。

陕股出手VC:「丰田案例」值得借鉴

随着科创企业「拔节生长」与产业资本向股权投资涌入,陕西上市公司围绕「自身产业方向」的投资案例已不在少数。

目前表现出如下两方面途径。

其一是参设创投基金。目的在于携手专业机构获取更广泛的「产业资源」。如陕鼓动力(601369)联手四川国资成立四川协同顺应新材料基金,目的拓展新材料领域市场机会;如美能能源(001299)携手广州、上海等地母基金以及索菲亚(002572)创始人江淦钧成立广州清益创投基金,目的掌握新能源行业发展趋势,助力公司转型升级等。

▲图:陕股集团与四川顺应动力签约

初见成效的是,正在进军新能源赛道的陕鼓动力通过出资四川协同顺应新材料基金投下四川顺应动力电池材料,目前持股比例达20%,后者正是其布局分布式能源系统的重要合作方。

其二是亲自下场直投。此类投资通常瞄准了产业链上相对熟悉的公司以谋求「稳定」。如近期瑞联新材(688550)就先后入股了下游思摩威新材料与天交新能源;斯瑞新材(688102)入股了下游商业航天火箭发动机研发、制造商陕西天回航天。随之而来的业务互动亦十分真实,瑞联新材在今年1月接受调研时表示,公司预计今年将向思摩威提供TFE-INK的原材料单体。

由此可见,无论是「上下管理」还是「转型突破」,上市公司均是围绕「产业协同」这一大方针,而在我们的观察中,像铂力特这样通过上市主体与公司高管进行「双重确认」的投资案例还是首次见到。

对此我们的看法是:双方配合产生的「效率提升」才是关键。于上市公司来看,其所带来的「精益生产」为公司优化了成本控制,对科创企业来讲,产品在龙头企业得以应用则为其进一步开拓市场实现「背书」。

预期效能几何?

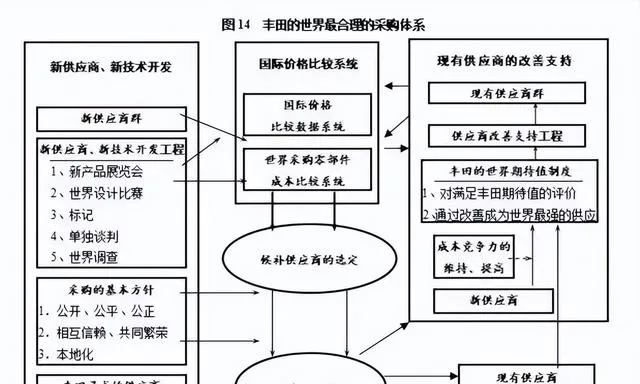

这让我们不由想起日本丰田教科书级别的「精益生产」模式。丰田将零部件供应商分为两类,一种是非战略零部件,主要考虑价格、质量和送货时间等因素,通过传统竞标方式刺激供应商竞标来降低采购价;另一种是战略性零部件,丰田将这类制造业务分包给自身具有紧密资本和财务关系的工厂,视其为「特殊供应商」,参股公司包括全球最大的AT变速箱供应商爱信变速箱、全球头部汽车电器配件供应商电装公司以及全球顶级轴承、机床以及托森差速器供应商捷太格特等。

▲图:丰田采购体系

正得益于这种互相信赖及共同繁荣的供应商管理策略,让丰田形成了「世界最合理的采购体系」,也使得丰田在2021年成为全球唯一有能力应对芯片短缺的汽车制造商。

行文至此,在「科技自主」这一大前提下,铂力特选择在「体魄强健」的当下开展供应链建设,可视为陕西「产业新势力」的一个样板。