01 从追捧到逃离的起落之谜

摘要:本文回顾了储能行业在2022年至2023年的起起落落,从俄乌战争引发的投资者避险情绪,到储能板块尤其是电化学储能的强劲表现,再到资金涌入后的迅速撤离,以及企业间的收购和剥离。通过对宏观数据和微观感受的分析,本文探讨了电化学储能行业从被追捧到逃离的原因,并对其未来发展进行了展望。

2022年,俄乌战争爆发,投资者们纷纷选择避险,储能板块却成为一抹亮色。尤其在电化学储能领域,由于欧洲天然气价格上涨和电价飙升,储能需求大幅增加,一些上市公司股价在半年内大涨4倍。一时间,储能行业成为资本市场的焦点。

随着资金的涌入,储能行业开始吸引跨界企业纷纷入局。食品企业、家电企业、陶瓷企业、游戏公司等都开始看好储能行业,拓展新业务。然而,仅仅一年后,资金开始撤离储能行业。

实业中,不少企业开始退缩。例如,松发股份终止了对安徽利维能储能系统公司的收购,万里股份也终止了通过控股特瑞电池涉足储能行业。

在二级市场上,曾大涨4倍的公司市值连连缩水,一年半时间跌去80%,甚至比2022年还低,仿佛欧洲大卖的事情从没发生过。

尽管宏观数据显示储能行业仍在增长,但为何在微观感受中却有如此大的落差?这主要是由于市场情绪、政策变化、技术瓶颈、竞争格局等多方面因素的综合影响。

尽管储能行业的过去一年充满了起落,但不可否认的是,其未来的发展潜力仍然巨大。全球范围内,欧洲、美国和中国的储能市场都在快速增长,这为储能行业提供了广阔的发展空间。

此外,技术的进步和成本的下降也将为储能行业的发展注入新的动力。然而,市场竞争的加剧和政策的变动也将成为储能行业未来发展的关键因素。

02 预期与现实的博弈

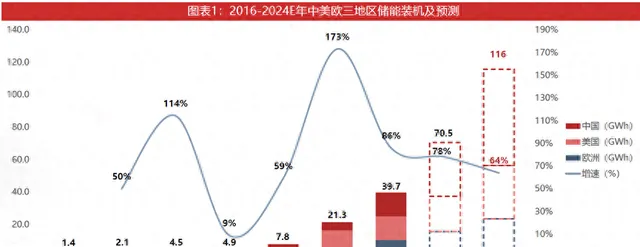

站在2022年初的视角,储能行业可谓前景光明。光伏产业的持续高速增长,使得储能市场得到了政策的积极鼓励。自2021年下半年开始,多个地区已发布文件,强制要求光伏项目必须配置一定时长的储能系统。

与此同时,美国的新能源政策也给予了储能行业巨大的支持。拜登政府的IRA法案对新能源大力补贴,预期将带动光伏装机量的增加,而美国电网的跨区传送难度大,对储能的需求尤为强烈。而在欧洲,作为传统的新能源支持方,受突发事件的影响,天然气价格飙升,使得光伏加储能的需求更为迫切。

市场对储能的评价一度十分积极:光伏市场繁荣,储能行业就会相应增长,它能够助力光伏的高增长;而当光伏市场低迷时,储能的独立价值也显得尤为突出,其储存能源的功能使其具有独立的增长潜力。

然而,令人意外的是,在2023年,储能行业却遭遇了「供需双杀」。需求端的变化尤为显著:国内强制配储政策的落地有所松动,而高利率环境降低了储能的经济性,导致不少储能项目大幅延迟;欧洲的战争影响减弱,电力价格回落,储能需求降低,尤其在2022年,欧洲经销商们囤积了大量库存,新增订单意愿减弱。

整体来看,储能行业增长情况良好,但需求的意外减弱对行业预期带来了冲击。更为关键的是,储能的价格也经历了「下杀」。

这一现象引发了大量的资金涌入。根据天眼查数据,2021年储能相关公司有6000多家,而仅仅一年时间,新增的储能公司就达到了37000多家,到了2023年,这个数字更是攀升到了5万多家。然而,产能的扩张也带来了激烈的竞争。从2023年开始,储能系统价格持续下跌,甚至跌破1元/Wh,最低达到0.66元/Wh。

电池厂商的开工率也出现下降。华创证券统计显示,2023年上半年,宁德时代和亿纬锂能的电池系统产能利用率都有所下降。这表明供给增加、价格下跌,库存高企的现象在电池行业中也较为明显。

这种状况在储能领域产生了一种「买涨不买跌」的心态。宏观数据上看,储能行业依旧保持高增长,但微观感受却突然冷冰冰。经销商们甚至对未来的市场预期产生了疑虑。

这一切都反映出储能行业的预期与现实之间的矛盾。前期过高的预期对应了较差的现实,进而产生了更弱的预期。那么,这种状况何时能够改善呢?这需要我们进一步观察市场的反应和政策调整的力度。在这个过程中,我们也需要更加谨慎地对待储能行业的投资和发展,以避免出现更多的不确定性和风险。

03 现状与未来:短期模糊与长期确定性的博弈

随着电力市场改革的推进,储能市场逐渐显现出其重要性。然而,储能行业的发展并非一帆风顺,面临着诸多挑战。本文将从行业现状和未来趋势的角度,探讨储能行业的短期模糊与长期确定性。

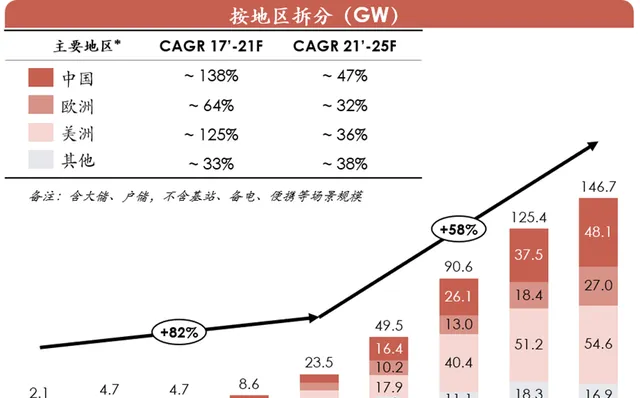

首先,从需求端来看,国内储能需求正在逐步增长。越来越多的地区开始强制光伏配置储能,总体要求储能规模占装机容量的5%-30%之间,配置时间多为2-4小时。然而,电力市场改革的推进并非易事,对于工业社会而言,牵一发而动全身,方向清晰、节奏曲折。

另一方面,储能行业在供给端也面临着挑战。价格快速下跌已经吓退了部分企业,资本市场融资的力度也在减少。然而,对于企业家们而言,行业的好坏并非首要关心的问题,他们更关注如何「卷垮对手」。

然而,尽管面临诸多挑战,储能行业的未来依然可期。首先,美国储能需求依然在,但并网流程繁琐,进展也非国内企业可以掌控的。此外,欧盟推行碳税的动作显示出大的市场依然可观。

总的来说,储能行业的短期模糊和长期确定性并存。长期来看,储能行业的发展前景广阔,但需要克服诸多短期挑战。对于企业家们而言,如何在这样的环境中生存并发展,将是他们面临的重要问题。

04 竞争新阶段:大鱼吃虾米,综合能力成关键

随着储能行业的快速发展,我们正从早期的「各安一方、独享其乐」阶段,逐步进入一个全新的竞争阶段——「大鱼吃虾米」。在这个阶段,储能系统的核心组件,如电池组、储能变流器、电池管理系统和能量管理系统等,正在被越来越多的企业从单一产品走向系统集成业务,加大一体化力度。

在这个过程中,一些企业,如宁德时代、亿纬锂能等,从电池进入系统集成;阳光电源、科陆电子、上能电气等,则从储能变流器(PCS)进入系统集成。更有如比亚迪这样,实现了电芯、PCS、BMS、EMS、系统集成全产业链布局的一体化。

然而,随着竞争的加剧,这个行业变得更加多元化和复杂化。早期,企业之间的竞争主要集中在单一维度,如性价比、安全性等。但如今,随着巨头们的涌入,在四大部件的差异性相对不大的情况下,企业的综合能力开始凸显。

1)一体化的布局对资金、技术实力的要求极高。以光伏的发展情况为参照,一体化的企业具有更高的毛利率,并能有效抵御周期波动。

其次,企业还需要具备「三化」的能力,包括模块化生产、快速交付、定制化和智能化等。这些能力不仅能提升企业的运营效率,还能满足不同客户的定制化需求。

2)在这个竞争激烈的环境中,渠道建设也变得尤为重要。在早期,谁能搞定客户,谁就能赚钱。但随着产品的同质化,谁能更好地搞定客户,谁就能在竞争中胜出。而且,企业不仅要建设国内渠道,还要完善海外渠道,尤其是那些毛利率较高的海外市场。

3)随着海外市场的需求增长,国内企业也需要「出海」,在海外建立工厂,以满足不同地区的需求。同时,「出海」也意味着企业需要适应不同的市场环境和规则。

4)产品体系也需要丰富和多元化,以适应不同场景下的储能需求。这不仅包括各种规格和形态的产品,还包括智能化部署和运营等服务。

在这个新的竞争阶段,储能行业的竞争已经从单一维度的比拼转向了综合能力的较量。只有那些能够提供一体化解决方案、具备资金和技术实力、拥有完善的渠道网络、适应不同市场环境的企业,才能在竞争中脱颖而出。而那些单一环节的企业和缺乏资金、技术实力的企业,将越来越难以建立优势。因此,对于储能行业的参与者来说,这是一个充满挑战和机遇的新阶段。

05 尾声

随着信息化的普及,企业的竞争也在加速。比如储能行业,行业刚热闹了没几年,就快速进入了「大鱼吃虾米「的阶段。这其中一个原因就是,光伏领域已经发生过这些剧本,大家学习的能力快速提升。

悲观地看,储能行业毕竟还是制造业,门槛不算很高,很容易陷入「一没共识就内耗,一有共识就内卷」 的惨烈状态。

而乐观地来看,就像光伏经历了一轮轮低谷和内卷,最终有了「光伏平价上网」,以及光伏装机量的爆发;而储能行业正经历的内卷,也会推动行业从「光伏平价」到「光储平价」 ,继而打开更大的行业空间。

只是在这个过程中,被淘汰的是大多数;能穿越的,则是少数。