【来源:上海证券报】

超20倍溢价收购参股公司,联创光电一笔关联交易立即引起监管关注。上交所连夜向公司发出监管工作函,要求公司就收购参股公司部分股权暨关联交易事项明确监管要求,涉及对象包括上市公司、董事、中介机构及其相关人员。

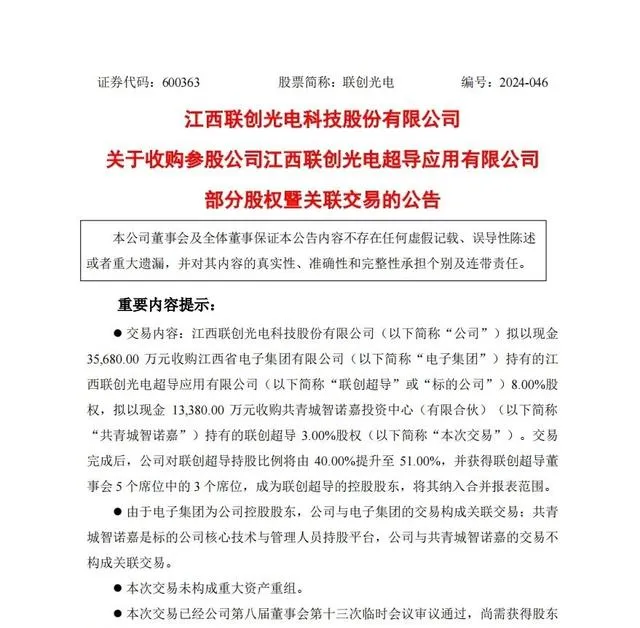

回溯来看,联创光电8月5日晚发布公告称,拟以现金3.568亿元收购江西省电子集团有限公司(简称「电子集团」)持有的江西联创光电超导应用有限公司(简称「联创超导」)8%股权,拟以现金1.338亿元收购共青城智诺嘉投资中心(有限合伙)(简称「共青城智诺嘉」)持有的联创超导3%股权。交易完成后,公司对联创超导持股比例将由40%提升至51%,并成为控股股东,将其纳入合并报表范围。

由于电子集团为联创光电控股股东,此次交易构成关联交易。交易按照评估结果55.75亿元的80%(即44.6亿元)作为计价基础,据此计算,联创光电此次收购联创超导合计11%股权交易对价为约4.91亿元,与联创超导11%股权对应的净资产账面值2138.83万元相比,溢价率为2193.78%。

超20倍溢价收购关联资产

超高溢价率背后,标的资产「含金量」几何?

据了解,联创超导成立于2019年6月,注册资本金2亿元,主要面向市场提供基于高温超导磁体技术的高端电工装备,是专业高温超导磁体应用技术综合性解决方案提供商。

公告显示,联创超导拥有领先的高温超导磁体技术,并将该技术应用于金属热处理、N型晶硅炉及可控核聚变领域,产品具有较为明显的技术优势,市场前景广阔。得益于主要产品的商业化落地,2023年,联创超导首次实现盈利。

对于本次收购原因,联创光电表示,高温超导业务是公司落实「进而有为」战略重点发展的未来主业之一,由联创超导具体实施。本次交易有助于提升公司持续盈利能力,符合公司生产经营发展的需要和整体长远发展战略规划。

值得一提的是,截至评估基准日,联创超导的股东全部权益账面值为1.94亿元。采用收益法的评估值为55.75亿元,评估增值53.8亿元,增值率达2767.22%。而采用资产基础法的评估值为11.86亿元,两种评估方法的评估结果相差43.88亿元,差异率达369.93%。

为何最终选用收益法评估结果作为本次评估结论?

联创光电表示,从企业未来发展的角度出发,收益法评估值既考虑了各项资产及负债是否在企业未来的经营中得到合理充分地利用,也考虑资产、负债组合在企业未来的经营中是否发挥了其应有的作用,收益法的评估结果较为全面合理且更切合本次评估的评估目的。

联创光电表示,公司现金资产充裕,资产负债率较低,本次交易对公司流动性无重大影响。高温超导产业是公司未来聚焦的两大主业之一,在产品商业化初期注入上市公司,对公司加快产业转型升级,提升持续盈利能力具有积极影响,不存在损害公司及股东特别是中小股东利益的情形,本次交易不会产生商誉。

高业绩承诺合理性存疑

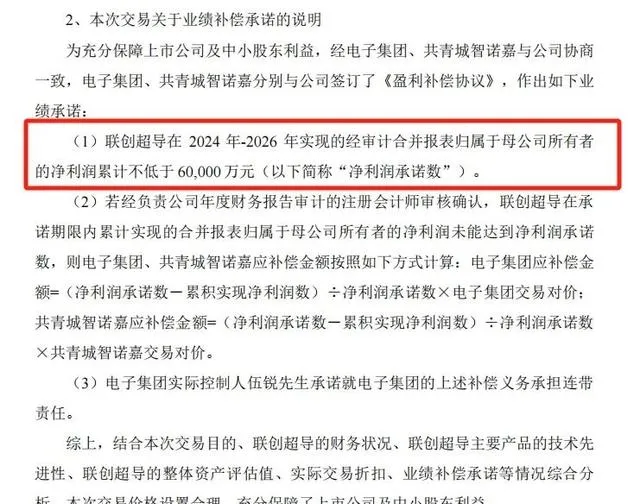

记者注意到,此次高溢价收购背后,交易双方也签订了【盈利补偿协议】。交易对方承诺,联创超导2024年—2026年实现归母净利润累计不低于6亿元。若联创超导在承诺期限内累计实现的归母净利润未能达到净利润承诺数,则按照协议约定进行补偿。

那么,如此业绩承诺的合理性、可行性如何?未来三年累计6亿元的业绩承诺,联创超导能否达标?

联创光电公告称,截至目前,标的公司在手订单4.92亿元,框架协议订单金额约11.15亿元,正在跟踪的意向客户及金额预计8150万元,本次估值盈利预测主要根据企业的在手订单、意向订单、标的企业产能和市场容量等方面取值,在手订单、框架协议和意向订单金额已经超过近2年的预测收入金额,所以收入预测合理。

按照收入预测分析,联创超导的营业收入将从2024年的3.29亿元增至2029年的38.47亿元。

然而,2023年,联创超导仅实现营业收入7539.8万元,归母净利润678.5万元;今年一季度,联创超导营业收入为868.9万元,归母净利润-296.8万元,距离收入预测中2024年预计营业收入还相差甚远。

事实上,上市公司并购重组中的「三高」(高估值、高商誉、高业绩承诺)问题一直是监管关注的焦点。并购交易中标的公司的高业绩承诺一旦落空,留给上市公司的则是大额的商誉减值风险。还有不少标的公司在业绩期满后,迅速出现业绩「变脸」,给上市公司带来一连串的并购「后遗症」。

「高溢价收购是一把双刃剑,好的方面可能是为了发现有价值资产,不好的方面是存在给关联方解套、炒作公司市值、蹭概念的可能。」浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林此前接受采访时表示。

由于容易滋生内幕交易、利益输送等风险,高溢价的关联交易往往会被监管重点问询。业内人士建议,上市公司要做好公开透明合理的标的资产价值评估工作,应特别加强高溢价估值所带来的商誉减值风险提示。此外,上市公司及关联各方应特别注意内幕信息的保密工作,避免内幕交易等违规行为出现,确保投资者的利益。

在监管强光照射之下,联创光电本次收购能否成行,值得持续关注。

责编:郭晨希 校对:孙洁华图编:赵雁旎

审读:朱建华 监制:张晓光 签发:林艳兴

声明:此文版权归原作者所有,若有来源错误或者侵犯您的合法权益,您可通过邮箱与我们取得联系,我们将及时进行处理。邮箱地址:[email protected]