【文/觀察者網專欄作者 潘禺】

蘿蔔快跑上了熱搜,是因為成績有點好,跑得有點快。

覆蓋3000多平方公裏和770萬人口,武漢形成了全球最大的無人駕駛服務區,超過了此前的冠軍,由Waymo服務的美國鳳凰城(鳳凰城)。

有評論指出,當前的蘿蔔快跑,面臨著「既要又要」的尷尬。既要承載中國在自動駕駛領域跑得更快、「遙遙領先」的希望,又要在當下的世事維艱中,避免招致網約車司機群體的憤慨。

比如,一位央視特約評論員這樣寫道:

如果條件允許,蘿蔔快跑也許情願將大規模上路的時間點推到2015年——那時候,新業態可以憑著「汽車PK馬車」的敘事占據制高點,靠大眾的「新經濟濾鏡」獲得輿論支持,再加上當時創業就業機會多,人們不會紮堆湧入網約車行業。但,這也只能是「如果」。

那麽,蘿蔔快跑為什麽會「生不逢時」呢,在2015年有什麽條件不允許嗎?

百度的無人車,發展到今天一共是6代。第一代車型,是2013年百度和德國寶馬合作研發的。

這之後,又經歷了多次叠代。第二代無人車2016年上路,基於奇瑞EQ、比亞迪EV300和北汽EU260三款車型打造。

第三代無人車,基於林肯MKZ,將雷射雷達替換成國產禾賽雷射雷達,計算單元則升級為自研hw3.0。

這前三代都是後裝改裝,也就是將自動駕駛技術添加到已生產和銷售的現有車輛上。

第四代無人車2018年11月釋出,由百度與一汽共同研發的紅旗EV。這一代開始前裝量產,也就是在汽車制造的過程中,在生產線上就將自動駕駛技術整合到新車中,這樣就有了自動駕駛系統和車輛各個部份的深度整合。

第五代無人車2021年6月釋出,基於北汽極狐AlphaT純電車型客製而成。這一代被命名為Apollo Moon,依托了百度Apollo的技術積累。2017年4月,陸奇宣布了百度「Apollo計劃」,以開源方式進軍自動駕駛領域,Apollo至今已經升級到了9.0版本。

第六代無人車2024年5月釋出,Apollo RT6,也就是在武漢開始放量部署的這款。

如果對比Waymo的時間線,可以看出百度的速度其實並沒有像Google那樣激進。

Waymo第一代,是2010年改裝的Toyota Prius,最早的測試平台,驗證自動駕駛的可行性。

Waymo第二代,是2012年使用Lexus RX450h混合動力SUV,開始在公共道路上進行更多測試。

2016年,Waymo的第三代,與FCA(菲亞特克雷斯勒汽車公司)合作的車型。2018年,Waymo的第四代,與捷豹路虎合作的車型。這兩代就已經都被用於Waymo One自動駕駛出租車服務,在鳳凰城等地進行日常營運。相比之下,百度蘿蔔快跑部署的是第五代、第六代車型。

2016年是Waymo成立,Google宣布將其無人駕駛汽車計畫獨立為一個名為Waymo的新公司,第二年,Waymo在鳳凰城推出了無人駕駛出租車服務Waymo One,此後幾年Waymo One的服務範圍就在擴大。

2020年開始,Waymo在美國西南部測試無人駕駛貨運卡車,探索無人駕駛技術在物流領域的套用,並推出了Waymo Via品牌,專註於無人駕駛貨運和物流解決方案。Waymo Via的車輛主要基於商用卡車平台,針對長途運輸和高速公路駕駛進行了最佳化,而這已經是Waymo的第六代車型了。

也就是說,雖然大體上都是十年6代無人車,百度不僅起步相對較晚,而且快速進入市場的商業策略也沒有Waymo那麽積極。蘿蔔快跑的大規模營運路徑,到2024年有了武漢經驗,才開始清晰。

百度在初期更加註重技術的開發和完善,進行了大量的模擬測試和封閉道路測試,透過Apollo平台開放生態系,吸引合作夥伴共同推進自動駕駛技術的發展,在技術成熟後,才開始在實際道路上進行大規模測試和驗證,此後才逐步開始擴大蘿蔔快跑的商業營運,確保技術的可靠性和安全性。

Waymo在初期就非常註重實際道路測試數據的大量積累,鳳凰城也有許多優勢,如氣候相對幹燥、晴朗,雨雪天氣較少,擁有寬闊的道路和較為規則的街區布局,交通標識清晰。而亞利桑那州相對寬松的法規環境,也是Waymo One能起步那麽早的重要條件。

兩相對照,百度卻反而在商業落地上有了反超之勢,也就是武漢營運的突然放量。

百度初期在商業營運上不采取激進策略,最重要的原因還不是法規和輿論的支持不夠,作為當之無愧的「新質生產力」,敘事的制高點和國家產業政策的扶持力度,在需要的時候是少不了的。

真正的障礙是前五代無人車的造價高昂。以雷射雷達為例,現在的價格已降到單顆500-1000美元,過去的價格則可能是十倍。百度第五代無人車的成本是48萬,而第六代無人車成本已經降到了20萬,直接下降60%。以五年的營運周期來算,相比於前一代,第六代無人車每天可以節省100元。

隨著規模化的生產營運,這個成本還能繼續下降,而Waymo的成本,一輛車是20萬美元。

前面說過,Waymo從2020年開始,已經將重點放到了自動駕駛卡車Waymo Via上,但現在,又將重點放回了優先發展其自動駕駛出租車業務Waymo One,就是想改善財務表現。截至2023年第二季度,Alphabet「其他押註」部門報告收入為2.85億美元,但營運虧損為8.13億美元,其中Waymo占據了很大部份。目前Waymo尚未公開具體的盈利目標。

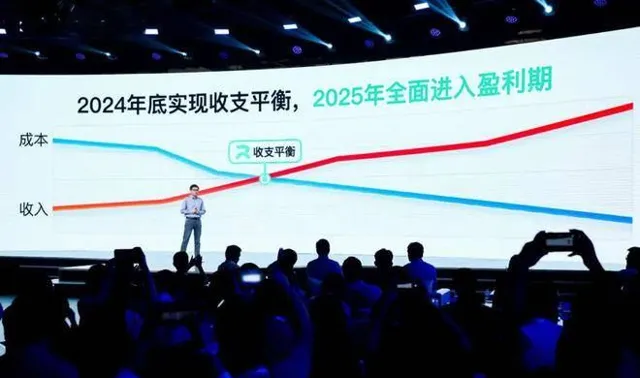

而蘿蔔快跑的質變就發生在今年,2023年初,其營運規模還比較小,每輛車跑一天都要虧不少錢。今年年初,隨著時空覆蓋和營運效率的大幅提升,蘿蔔快跑營收增長了9倍,虧損減少了一多半。在裏程單價僅為普通網約車3/4以下的前提下,到2024年底,蘿蔔快跑預計將在武漢實作收支平衡,並在2025年全面進入盈利期。

這意味著,蘿蔔快跑將成為全球第一個實作商業化盈利的自動駕駛出行服務平台。從這個意義上說,蘿蔔快跑並沒有「生不逢時」,其對Waymo的反超,是「生正逢時」的結果。

蘿蔔快跑能解決單車成本,實作更大規模的規範化營運上路,首先,要放到整個中國汽車工業的開發中去理解。2024年的中國汽車工業,與2015年是不可同日而語的。2015年電動汽車產量37.9萬輛,出口70萬輛,2024年電動汽車產量預計超過700萬輛,出口預計超過200萬輛。規模的放大背後是成本的下降,以電池來說,2015年,電動汽車電池組的成本約為每千瓦時350美元,到2023年,這一成本已經降至約每千瓦時100美元。

其次,也要放到這一輪以大模型為代表的人工智慧新技術浪潮中去理解。隨著大模型的成熟,自動駕駛的技術層面問題大幅減少。在2015年,即便是百度這樣的從業者,也還難以預見到Scaling Law(規模法則)能發揮如此大的作用,但今天,許多人已經相信,AI技術將透過無人駕駛的逐步實作率先落地。比如最近張亞勤就說,無人駕駛可能會成為第一個真正實作具身智慧或物理智慧的AGI,而時間節點就在明年。

百度的Apollo ADFM就由多模感知大模型和多源規劃大模型組成。百度對此的解釋是,小模型解決具體問題,面對corner case的時候,解決問題的成本花費跟不上,就需要進行模型聚合。放在2015年的技術背景中,這也不會發生。

由於產業周期和技術周期的共同影響,在安全和盈利的雙重要求下,就決定了百度無人車在武漢的營運規模爆發是在當下,不會更早,也不會更晚。

但這又恰好是在一個特殊的時間點,2015年,中國網約車司機的數量約為150萬人,而到2023年底,中國的網約車司機數量已接近660萬人。這是什麽概念呢,2023年中國汽車行業的就業人數,也不過是600萬人。

無人駕駛所在的產業周期、技術周期碰到當下的經濟周期,導致蘿蔔快跑引起了巨大爭議,上了熱搜,被認為尷尬。

但無人出租車的營運真正要沖擊到司機的就業,依然需要一個漫長的過程,可以肯定不會是最近幾年,很可能要等到下一個經濟周期。以麥肯錫的估計,L4級別的自動駕駛出租車和L5級別的全自動卡車,其商業可行性預期在2028年至2031年之間達到,無人駕駛汽車對司機就業的沖擊預計最快要到2030年左右。

雖然百度在PPT上把全面盈利期設定在2025年,但這並不意味著到明年,業界就能在能力、法規和商業閉環方面完全成熟。

至少有三個方面的挑戰,是難以預估的,會影響到盈利時間表。

第一,盡管百度在多個城市獲得了營運授權,但全面推廣無人駕駛技術仍需克服各地的不同監管要求。這些要求會延緩技術的普及和商業化行程。

第二,百度的競爭對手,如小馬智行、特斯拉等,也在積極擴充套件其市場並提升技術水平,這會對百度的市場份額和盈利能力產生影響。

第三,要實作全面的商業化營運,還需進一步解決技術上的難題和提升公眾的安全信任度,公眾的信任度很難預估,但這會直接影響訂單。

只有當這些挑戰都被克服,許多隱性的成本都被考慮進去(比如,百度作為營運方承擔事故責任賠償的成本,定損、賠償的流程是非常復雜的,很難去估算),無人駕駛才能說實作了真正的盈利,在這之後,廠商才會有動力大規模投資生產和營運,鋪開無人出租車服務的規模,對出租車司機形成沖擊。

麥肯錫估計的最快2030年,是比較合理的,到那時,可以見證蘿蔔快跑來的到底是不是時候,是不是生不逢時。

這樣來看,政府研究應對政策,減少對就業沖擊的影響,仍有足夠的時間余量。