蘋果公司又攤上大事兒了。

上周四,因為一則被美國司法部起訴的訊息,蘋果市值一夜蒸發1100億美元,約合人民幣8000億元。

目前蘋果與輝達市值僅只相差3000億美元,按照現在此跌彼漲的趨勢,蘋果美股市值第二的寶座恐怕也很快保不住了。

蘋果面臨的麻煩還遠不止此,這兩年來,蘋果其實早已步入新的中年危機,硬體銷量下滑、造車中道崩殂、新業務青黃不接,調轉船頭卷入大模型時只趕上個晚集,可謂壓力山大。

統治了智慧型手機時期的蘋果,是否會像上個時代的微軟一樣,因一場反壟斷訴訟開啟了失去的十年?

01

根據外媒報道,美國司法部聯合15個州以及哥倫比亞特區對蘋果正式提起了反壟斷訴訟,指控這家巨頭公司非法壟斷手機市場。

歷史上,從70年代拆分AT&T開始,聯邦政府一直有起訴大麥克企業的傳統,通訊互聯網等新興產業經常受到眷顧。

按照執法部門的定義,蘋果的壟斷具體指, 在整個美國智慧型手機市場的份額超過65%,在高效能智慧型手機的市場份額超過70%。

在去年為蘋果營收貢獻超過3200億美元的硬體(iPhone、Apple Watch…)、以及訂閱服務業務裏, 執法部門控訴蘋果在功能使用上經常建立屏障,才使得使用者更加依賴蘋果手機和其套用生態。

它們還具體陳列出了蘋果的「五宗罪」:

-阻止創新性超級套用:蘋果破壞了具有廣泛適用功能的超級套用的增長,這類超級套用可以讓消費者更容易在不同品牌智慧型手機平台之間切換。

-壓制移動雲串流媒體服務:蘋果阻止了本可以讓消費者在無需購買昂貴的智慧型手機硬體的情況下,享受高品質的視訊遊戲和其他服務的雲串流媒體服務開發。

-降低跨平台訊息品質:蘋果有意降低非蘋果平台使用者向蘋果傳輸照片等的照片品質,並降低使用者的安全性,以便其客戶必須繼續購買iPhone。

-削弱非蘋果智慧型手錶的功能:蘋果已經限制了第三方智慧型手錶的功能,而購買Apple Watch的使用者如果不購買iPhone,將面臨巨額自付費用。

-限制第三方數位錢包:蘋果已經阻止第三方套用提供輕觸支付功能,並阻礙了跨平台第三方數位錢包的建立。

自針對數據、廣告私密等監管趨嚴後,科技巨頭隔三差五吃官司已經是司空見慣的事情。

在此之前,蘋果也曾先後跟歐盟和其他公司(Spotify、Epic Games)展開官司。

2020年遊戲開發商Epic Games將蘋果告到了聯邦法院,在開發商想要繞過App Store進行遊戲內交易時,蘋果直接在市集下架了遊戲。

一年後法官做出首份裁決,蘋果面對十項指控,其中九項對蘋果有利。面對開發商的再次起訴,聯邦法院依然支持蘋果,認定封閉的App Store並未違反聯邦反壟斷條款。

不過,兩次裁決均指出,蘋果禁止開發商向使用者提供其他支付方式的做法構成了反競爭行為,並要求蘋果允許開發商在套用中引入外部支付渠道。

這一改變實際在要求蘋果打破給它帶來源源不斷現金流的征稅模式,但無論怎麽調整,蘋果套用生態都不樂意一下子開閘。

這次訴訟之所以造成如此大的市場波動,主要原因很可能在於訴訟結果將對蘋果的護城河造成致命打擊。

敗訴一來面臨巨額罰款,直接對蘋果的報表利潤造成沖擊,同時現金頭縮減也會減緩蘋果回購的步伐,而回購一直是過去蘋果報酬率增長的重要來源。

而少一個換蘋果手機的理由,硬體銷售端必然會有潛移默化的影響,蘋果就要被迫更積極去卷技術,才能重新贏得使用者的忠心。

強制整改的措施,也將危及蘋果圍繞封閉硬體和生態系所建立收入瀑布的商業帝國。

如果訴訟結果迫使蘋果開放iOS生態系,使用者可以在蘋果的硬體裝置上使用競爭對手的應用程式,那麽蘋果的服務收入分成比例不僅肯定會受到沖擊,終端使用者體驗不如以前那麽流暢,也會影響顧客再花錢繼續支持下一代iPhone的意願。

比如,3月7日生效的歐洲【數位市場法】要求蘋果允許在iOS上安裝來自App Store以外來源的應用程式,可能會使這些應用程式規避蘋果的既定規則。

總的來說,一旦被強制卸下對套用分發和支付的掌控,不僅用錢的地方會越來越多,蘋果恐怕難再舒舒服服地收稅了。

02

美國司法部在公開表示調查蘋果時,毫不掩蓋即將要幹件大案子的意氣風發,把蘋果跟1911年拆分標準石油、70年代拆分AT&T,90年代微軟放在一起,具有裏程碑意義。

至於是否會被要求分拆公司,司法部並沒有明確,但也沒有排除這種可能性。

蘋果在今時今日,一個全新的AI產業爆發之際,儼然像上個時代的巨人,等待著一記重拳。

而今日憑借積極投身大模型成功翻身的微軟,他的過去很可能就是蘋果未來的一面鏡子。

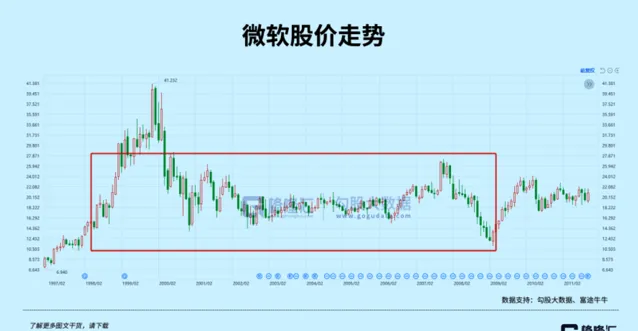

微軟的MS-DOS在1990年已經占有了90%的市場份額,1995年Windows95控制了95%的桌面作業系統市場。

1998年5月,美國司法部聯合20個州的檢察長對微軟提起反壟斷訴訟,指控微軟濫用其市場力量來打壓針對網景公司的競爭。

微軟在Windows加持下對第三方套用市場開啟了長驅直入,和只能獨立銷售的開發者相比,微軟用捆綁出售,免費推廣的形式,對競爭對手形成碾壓性的打擊。正是這個策略讓微軟陷入反壟斷訴訟的麻煩。

最終微軟躲過了司法部拆分的處罰,只是付出了18億美元的和解費用。

但代價遠不及此。

訴訟至少要花上數年時間來應對,消耗了管理層大量的註意力和時間,導致這家公司之後的十年變得黯淡無光,錯過了搜尋(雅虎,谷歌)、音樂(iPod)、社交媒體(Facebook)和手機(iPhone)這段從PC到行動網際網路時期的顛覆式創新。

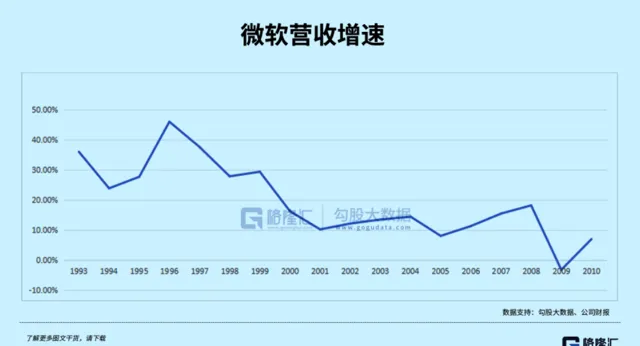

在接近十年的時間裏,微軟股價基本沒有發生太大變化,卻一直在消化2000年科網泡沫的高估值,主營業務增速從百分之三四十一路下滑。

巴爾默任期內,Windows系統在被冠以「校園惡霸」的惡名之後逐漸平庸化,不再給人想象空間;嘗試並購和開發新的計畫也都無疾而終,創新能力隨著臃腫的組織架構逐漸式微。

已經錯失移動市場的微軟,決心把雲業務作為轉型重心,巴爾默選擇了納德拉來負責, 可以說是走出這失意十年最重要的一個決定。

有微軟的例子說明, 反壟斷並不會就此擊沈蘋果,卻能讓大象的行動變得十分緩慢,恰好是在公司急於尋找下一個增長點的時候 ,這種現實的拖曳讓蘋果交出了市值第一的位置。

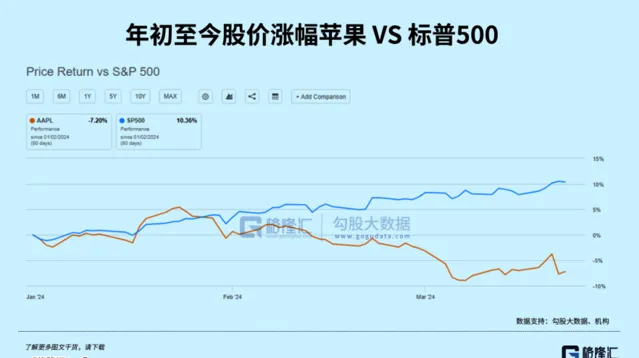

蘋果公司從歷史高點以來,回呼接近13%。2024年迄今,蘋果股價累計下跌大約10.5%,意味著在標普500指數的權重下降至大約5.7%,創2021年6月份以來新低。

之後可能是估值倍數的壓縮,蘋果遠期市盈率一直在26-27倍左右,倍數低於微軟輝達兩塊「當紅辣子雞」,但要高於Meta和谷歌。後兩家公司去年在開支管理上卓有成效,利潤恢復兩位數的增長,手裏握有大模型,在AI賦能下業務開始兌現潛力。

假如締造生態護城河的一切隨著法律裁決被嚴重沖擊,蘋果如何繼續維持高溢價倍數的估值?值得思考。

03

去年除了軟體服務,幾乎所有各類硬體營收出現下滑,很大程度是因為需求不振,蘋果擠牙膏式創新已經跟不上同行的步伐,即使手機賣了全球第一,以價換量最後體現到收入上的效果可見一斑。

蘋果只能丟掉一些尚未落地的幻想,比如無人駕駛汽車,想辦法在下一波硬體更替周期中繼續逐勝。

經過前兩年比較低迷的下行周期,隨著全球降息潮的來臨,機構對智慧裝置的需求恢復更加樂觀。Canalys預測,2024年全球手機市場將實作4%的增長,IDC預測今年全球PC出貨量也將重回增長。

最主要的驅動力在於,用過了好幾年的消費者不但有實實在在換機的需求,還因為 生成式AI在努力成為未來十年消費者願意為之付費的新技術 ,廠商也終於也終於能拿出吸引消費者購買的新特色—端側AI助手。

從目前的動作來看,蘋果入局得比較晚,但方向基本和其他競爭對手一致。尤其在近期先後和谷歌、百度達成合作,在即將推出的硬體產品中提供AI功能,包括iPhone16、Mac系統和iOS18。這和三星推出的Galaxy S24植入AI的方式幾乎一模一樣。

蘋果最終可能還是想仿照將Safari授權給谷歌的形式,隨著消費者使用興趣增加,多收一層「過橋費」,同時可將套用生成式AI所觸及的大部份法律責任和執行開支都推給技術提供商。

另一方面,AI技術對蘋果生態的促進還體現在,如果有良好的相容性,流暢的使用體驗,證明蘋果硬體是最合適的AI裝置,憑這一點放大了蘋果品牌的優勢。

而且下個十年,蘋果手裏還是有像Vision Pro這種可以不斷完善、找準定位的產品去押註,這是蘋果比曾經的微軟更有底氣的地方,頭顯起碼是一錘子買賣,相比AI套用,至少不需要花上時間跑通成本效益。