【1、行業重點邊際變化】

1.1、光纖光纜:供需處於緊平衡的狀態,走向海外會是未來的主要發展邏輯。

1.1.1、邊際變化一:移動帶狀光纜集采量有很大振幅的提升。

中國移動的非骨架式帶狀光纜產品集采,正式開啟了22 - 23年營運商光纜集采的大幕,招標規模達到了近幾年的新高。2022年8月的時候,中國移動發出了2022年到2023年非骨架式帶狀光纜產品集采的公告,預估要采購的規模能達到986.33萬芯公裏。從2020年到現在,移動已經進行了3次非骨架式帶狀光纜集采。2020年集采的規模是589.68萬芯公裏,2021年集采規模是780.1萬芯公裏。2022年預估的集采數量,和2021年比增長了26.43%,跟2020年比增長了67.27%。

最近的光纖光纜市場,就會發現這個行業已經走過低谷,新的一輪景氣周期開始了。四大營運商近期的集采量價都在上升,這可給市場打了一針強心劑呢。先看中國移動,2021年10月的時候,中國移動進行普通光纜集采,規模大概是1.432億芯公裏,招標的平均價格大概是64.9元/芯公裏。這個規模和2020年比起來增長了20.14%,價格和2020年的40.9元/芯公裏相比,漲幅超過了50%。中國移動是全球最大的光纖光纜需求方,它的集采結果就像是行業的風向標一樣,這次集采量價齊升就是行業從底部反彈、景氣度反轉的標誌。再看中國電信,在中國電信2021年室外光纜集采中(2022年1月公布的),平均價格大概是83.2元/芯公裏,和2020年室外光纜集采平均價格33.6元/芯公裏相比,增幅差不多有147.7%。

3)中國聯通在2022年5月進行本地網光纜集采,量大概是144萬皮長公裏,有12家中標廠商,報價在23.91億元到27.48億元之間。4)中國廣電2022年6月采購普纜,折合成大約846.70萬芯公裏,各標包的均價大多處於67.6 - 83.8元/芯公裏這個區間。散纖的全球市場價格一直在恢復:根據CRU的數據,2022年7月歐洲散纖市場達到6.30美元/芯公裏,和2020年的低點2.90美元/芯公裏相比,上漲了117%。同時,光電通訊統計顯示,國內G.652D光纖7月均價大概是34 - 36元/芯公裏,8月均價在35 - 36元/芯公裏左右,光纖價格已經上升到平穩期,以後還有望小振幅增長。

1.1.2、邊際變化二:海外的龍頭企業加快擴大生產規模,海關出口量同比大幅增加。

海外的多種推動因素讓光纖光纜進入景氣周期。近兩個月,好多國家出台相關政策來加快FTTx的發展。像美國聯邦通訊委員會提議把最低寬頻速度的國家標準提升到100Mbps(下行)和20Mbps(上行);伊朗資訊和通訊技術部長稱會大力推動光纖技術發展,到2026年要給大概2000萬伊朗家庭和企業提供光纖覆蓋。據CRU的數據,2021年海外對光纖光纜的需求自2014年以來首次超過國內。從全球光纖光纜發展行程從日韓、中國向歐美等地轉移的情況來看,我們預計歐美非等其他地區的光纖光纜發展會接著亞太地區,像中國光纖光纜需求變化趨勢那樣發展。

海外需求很旺盛,國內外的廠商都忙著擴產布局,想早點在市場裏占個好位置。康寧呢,從2020年開始就和ATT加深合作了。康寧總共投了5億美元來擴大光纖光纜的生產。2021年,康寧花1.5億美元在北卡羅來納州建了個新的光纜廠。2022年8月,又在亞利桑那州大鳳凰城那邊擴建新光纜廠,這個廠預計2024年就能投入營運了。2022年9月,康寧在波蘭姆什喬努夫的新光纖廠開業了,這個廠可是代表了康寧自2020年以來在光纖光纜制造方面的最新技術成果呢。普睿司曼呢,一心想支持北美高速寬頻接入需求的增長。2021年,普睿司曼投了8500萬美元來升級北美光纖光纜工廠的裝置和技術,這樣就能擴大它在北美工廠的光纖光纜產能了。

古河電氣在22年8月跟諾基亞簽了戰略聯盟協定,把諾基亞的光網路裝置加到自己的Laserway無源光區域網路解決方案裏,這樣就能讓光纖區域網路在拉丁美洲市場部署得更快。長飛光纖一直在完善海外在地化的產能布局。2022年上半年,它在印度尼西亞的光纜廠已經把產能擴大了,在波蘭的光纜廠也完成了第一批訂單的交付。2021年收購的長飛寶利龍光纜產線,建設也在按計劃進行。亨通光電的海外產業布局也一直在完善。22年上半年,埃及亨通已經開始投產了,到現在,這個公司累計有11個海外產業基地。很明顯,那些大的光纜廠商這幾年在全球的布局大多是在歐、美、亞這些地方。各個廠商積極擴大生產,這也能說明全球對光纜的需求一直很旺盛。從需求方面看,有政策支持,再加上使用者流量增長帶來的需求;從供給方面看,那些大廠商不斷擴大規模布局。所以我們預計,光纖光纜行業會開啟一個持續5年以上的景氣周期。

國內光纖、光纜出口量都在上升,這證明了國內光纖光纜龍頭企業出海的邏輯。看光纖光纜的出口狀況,2022年7月,國內光纖出口量是1,863.21噸,和去年同期比增加了135.09%,2022年1 - 7月累計的光纖出口量達到8,529.42噸,同比差不多翻了一番(增長了91.22%);2022年7月國內光纜出口量為4.66萬噸,同比增長53.73%,2022年1 - 7月累計光纜出口量達24.45萬噸,一直保持著高速增長的態勢。

1.1.3、邊際變化之三:光棒技術不斷更新換代,這能降低成本、提高效率。三家龍頭企業,各自在光棒技術上掌握著核心優勢。

現在芯棒制造常用的有改進的化學氣相沈積法(MCVD)、電漿化學氣相沈積法(PCVD)、軸向氣相沈積法(VAD)和棒外化學氣相沈積法(OVD)這四個主流工藝。在國內,主要用的是PCVD、VAD、OVD工藝。PCVD在控制折射率分布上更準,加工起來也更靈活。OVD和VAD工藝跟PCVD工藝比起來呢,能制造大尺寸的光纖預制棒,而且成本比較低。亨通光電和中天科技大多用OVD、VAD技術。長飛光纖一開始受普睿司曼的影響,主要用PCVD工藝來制備光棒。可是隨著要降低成本的需求變多,OVD、VAD技術因為不需要進口套管,所以被用得更廣泛了。長飛光纖潛江工廠在擴大光棒和光纖產能的時候也用了OVD、VAD技術,這樣光棒的利潤會進一步提高。

長飛光纖的PCVD技術受益於股東普睿司曼,這種技術常被用於特種光纖的制備。最開始研發PCVD光棒制備技術時,長飛光纖掌握著全球唯一的專利授權。普睿司曼是長飛光纖的核心股東,在長飛光纖的光棒制造技術的起步和定型方面起到了很大的引導作用。和其他生產技術比起來,PCVD光棒生產技術有這樣的優勢:其一,對折射率分布的控制更加精準。原料瓦斯被微波能激發後會產生電漿,在沈積的時候不受熱容量的限制,能夠快速地來回沈積,特別是在制備多模梯度光纖的時候,芯層能達到一千層;其二,加工的靈活性更強,PCVD工藝只要在同一條生產線上做少量調整,就能生產多種型別的光纖預制棒,可用來生產各類用於非傳統通訊的特種光纖光纜。現在公司用PCVD工藝制造多模光纖,這種光纖的DMD和頻寬效能特別好,在數據中心、數據儲存網路、高效能計算中心、辦公中心、區域網路、乙太網路裏被廣泛使用。

亨通光電的有機矽技術在全球是領先的,能把大尺寸光棒產業化。2018年的時候,亨通光電搞出了用無氯有機矽D4當原料的新光棒制造技術,讓有機矽光棒實作了產業化,成了除美國康寧之外,全球第二個有這種核心技術的企業。它自己研發的超大尺寸光棒也已經產業化了。用有機矽做原料,就不用含氯的原料了,光棒制造的時候含氯汙染物能做到零排放。在「雙碳」這個大背景下,有機矽的制備工藝能讓公司以後有效地擴大有機矽光棒的產能和市場份額。

中天科技的光棒全合成法是完全自主研發的,就這樣成功拿下全合成技術。現在光棒主流外包層制造主要就套管法和全合成法這兩種工藝。國內很多光通訊企業要麽用套管工藝,要麽采用外資控股的全合成工藝。中天科技靠自己研發把全合成技術給攻克了,走的是芯棒VAD和外包OVD相結合的全合成這種有差異的工藝路線。這個工藝不用進口套管,產能想擴張的話不受外部因素限制。和傳統套管工藝比起來,它多了外包沈積、外包燒結這些關鍵步驟,避開了套管法會有的各種問題,這就有了自己獨特的有利競爭。

1.2、海纜這邊有省補接力,22年招標訂單一直很旺盛。

1.2.1、邊際變化四:「十四五」期間,各省都出台了相關規劃,國家補貼結束了就有省級補貼跟上。

接力推動海風發展。「十四五」時期,整體海風招標計劃很充實,沿海各省已公布的海上風電規劃裝機量超過50GW。按照各省的規劃,在「十四五」期間,廣東省預計新增海上風電裝機容量17GW,浙江省預計新增4.5GW,山東省預計新增8GW,海南省預計新增3GW,江蘇省預計新增9.09GW,福建省預計新增10.3GW,廣西省預計新增3GW,遼寧省預計新增4.05GW,上海市預計新增1.8GW。初步計算,這九個省市的新增規劃容量已經超過60GW,海上風電裝機規模有望不斷超出預期。

同時,福建省漳州市拿出了5000萬千瓦海上風電大基地的開發方案,2022年有希望獲批,這樣海上風電就會一直保持高熱度。河北省發改委在2022年9月2日發了【關於征求風電光伏計畫開發建設意見建議的函】,提到秦皇島、唐山市新增的規模包含省管海域的海上風電。沿海的大部份省份都已經提出了目標裝機量,平均下來,全國每年差不多會有12GW的裝機量,未來3年海上風電建設肯定差不了。到了「十五五」期間,隨著山東省等地的深遠海風電場加快建設,在海風深遠海這個趨勢已經確定的情況下,海風裝機量和海纜價值量有望繼續保持「十四五」期間那種一直很高的熱度。

國補在2022年取消後,省補接力跟上,這讓海風建設的意願提高了。2021年的時候,廣東省最先推出補貼政策,對2025年之前並網的計畫給予補貼。到了2022年,山東省和浙江省舟山市也跟著這麽做了,山東省是對2024年之前並網的計畫補貼,舟山市則是對2023年之前並網的計畫補貼。2021年搶裝潮結束後,市場一直疲軟,省補政策一出台,這種狀況就有了明顯的好轉。以後啊,其他沿海省份說不定也會陸續出台省補政策,這樣海風建設的意願就會更強。

1.2.2、邊際變化之五:海風招標超出市場預期,今年海纜招純量讓人期待。

2021年海風搶裝完了之後,2022年就成了海風平價的第一年。2022年新的海上風電計畫不再被納入中央財政補貼範圍了,這就意味著國內進入了平價上網的時期。2021年海上風電有搶裝潮,累計裝機達到25.90GW,這其中2021年新增的裝機量是16.90GW,和之前相比增長了452.29%。2021年需求很旺盛,到了2022年海風整體的招標建設可能會超出市場的預期。,截至2022年9月15日,國內海風招標的規模已經超過13GW了。另外,國電投在2022年6月釋出了2022年度第三十四批集中招標公告,總量是10.5GW,現在中標結果已經釋出了。

【2、從龍頭線纜企業商業布局看海纜和光纜協同效應】

2.1、國內外的線纜龍頭企業都對光纜和電纜進行整體布局。

網路電信資訊研究院的【全球光通訊最具競爭力企業10強】榜單顯示,2021年全球光纖光纜企業裏,市場份額排在前十的是康寧、古河電工、長飛光纖、中天科技、亨通光電、富通資訊、住友電工、普睿司曼、烽火通訊、藤倉。國內外那些龍頭企業在電纜和光纖光纜上都有布局,我們覺得光纜和海纜在技術流程、渠道、原材料上都有一定的協同性和復用能力。

2.2、海纜和光纜的協同效應特別明顯,復用性很強。

2.2.1、光纜和海纜在制備流程方面有相似之處。

海纜和光纜的生產技術有不少相似之處,技術上存在一定的復用性。光纜的制作包含制纖、制纜這兩大塊。先得把光棒拉絲、篩選、測試後,包裝成普通光纖;然後給光纖上色,按照需要的種類,用相應的辦法集束絞合成纜;最後加上護層,檢測完入庫。海纜呢,先是把單絲絞合成導體,經過比較復雜的工序復合成纜,最後利用多種材料弄出防護層,就制成完整的海纜了。能看出來,海纜和光纜的生產過程在很多環節都相似。比如說拉絲這個環節:海纜和光纜的制作都是從拉絲開始的。光纜制作是從光纖預制棒拉絲起步的,經過加熱軟化、外力牽引,按一定速度抽吸,就成了玻璃光纖;海纜也是對預制產品進行加工,經過繞包、擠制、測試、包裝等一系列工序,制成單根核心導體。

復合:光纖集束塗層可制成光纜,海纜也是以一根或者多根阻水導體為核心,把絕緣層、護套、阻水帶等材料綜合利用起來制成纜。保護:光纜制成纜後要有護層,這樣能提供一定的機械、電氣和化學方面的保護。同樣,海纜制成纜後也有保護材料,像包帶、內墊層、鎧裝、防腐層、外被層這些,包材的種類比較復雜,能滿足海底電纜在機械應力、化學防腐等方面的特殊要求。

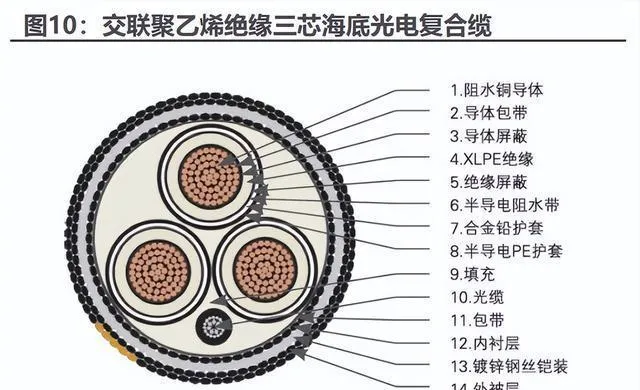

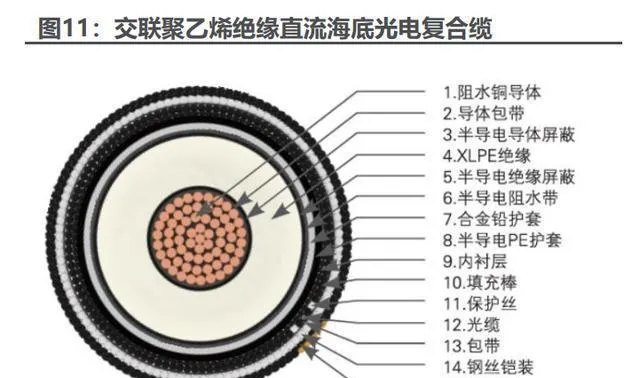

海底光電復合纜是由光纜和電纜組合成的,有電力輸送和通訊這兩種功能。海底電力電纜裏加上帶有光通訊功能以及加強結構的光纖單元,就成了海底光電復合纜,這樣它就具備了電力傳輸和光纖資訊傳輸這兩個功能。在淺海通訊的時候,它能替代在同一路線敷設的海底電纜和海底光纜,安全性和可靠性都更好,主要用在海上石油和石化計畫、智慧電網、柔性輸電等地方。長飛、亨通、中天這些龍頭企業都有海底光電復合纜相關的產品。因為它們同時生產海纜和光纖光纜,在原材料復用和技術上有很大優勢,所以生產出來的復合纜效能更好。

2.2.2、光纜和海纜能共用海外子公司,實作渠道復用。

國內線纜行業的龍頭企業都在往海外布局。像長飛光纖、中天科技、亨通光電這些龍頭企業,早就開始搞全球化布局了。它們在很多地方都設立了辦事處、子公司之類的機構。就拿亨通光電來說,它在海外一共有11個產業基地呢,子公司和辦事處遍布歐洲、南美、南亞、非洲、東南亞這五大洲。2022年上半年的時候,它的重點高端產品在歐洲和中北美市場的銷售有了新突破。中天科技呢,在印度、巴西、印尼、摩洛哥、土耳其和德國營運著六家國外的工廠,還有54個海外代表處和13家境外行銷中心,差不多把全球的行銷網路都覆蓋到了。它的銷售能涉及150多家電力公司,能給全球60多家通訊營運商提供很不錯的解決方案。長飛光纖呢,一直堅定海外銷售本土化的戰略,從東南亞開始,向全球擴散布局,在東南亞、非洲、拉丁美洲、歐洲這些地方都有布局。2021年的時候,長飛光纖海外營收占比超過了30%。

行業裏的龍頭企業在海外設定廠區、辦事處,這就有可能讓光纜、海纜的渠道得到復用。我們註意到,像中天科技、亨通光電,它們在海外的光纖光纜廠和辦事處的布局,跟海外承接海纜計畫的地域有相似性。就拿海底光纜來說,亨通光電的海光纜計畫大多分布在南亞、東南亞、歐洲這些地方,PEACE計畫連線了中非和中歐地區。再看海底電纜,根據亨通光電的公告,這麽多年它接連中標歐洲、東南亞、中東等海外的海上風電計畫。20年的時候,它承建了全球第一座半潛式漂浮海上風力發電場——葡萄牙海上浮式風電計畫;22年又中標了「越南金甌海上風電計畫」、「沙烏地紅海海纜計畫」、「墨西哥34.5KV海纜計畫」等好些計畫,這些計畫大多涉及亞非歐地區。

2.2.3、要是光纜碰上了海纜,寶勝長飛那可就是絕配啊。

長飛和寶勝都是各自領域的龍頭企業,這幾年它們之間合作特別多,在光纖光纜、海底電纜方面實作了優勢互補。長飛光纖是中外合資企業,這些年一直在實行國際化戰略,對產業進行在地化布局。現在長飛已經有40多個海外辦事處了,還在亞太、非洲、中東、美洲、歐洲等地方設立了子公司,這些子公司的業務包括貿易、銷售、工程、生產等多種型別。2022年上半年的時候,長飛在印度尼西亞的光纜廠完成了產能擴充,在波蘭的光纜廠也交付了第一批訂單,長飛寶利龍光纜產線也按照進度在建設。對於寶勝來說,長飛透過光纖光纜業務積累起來的海外銷售渠道,能很好地幫助寶勝了解全球能源互聯和海洋通訊業務,讓寶勝更快地開啟國際市場,發展下遊客戶。

寶勝海纜技術不錯,長飛光纖能復用原料,兩邊技術合作能推動共同發展,達成業務多元化布局。對長飛來說,寶勝在海纜方面布局很成熟,廠房占地有40萬平方米,還有全球最高的海纜立塔(201.68公尺),硬體設施的優勢很明顯。海風發展形勢很好,長飛和寶勝成立合資子公司後,就順利進入海上施工和海纜領域了。對寶勝來說,光電復合纜裏光電數位傳輸得用光纖當原材料,和長飛合作在原材料上能復用。靠著雙方的優勢,長飛和寶勝不斷做出業務成果:2021年把第一根海底光纜交給海外使用者了,全年交付近400公裏的220kV海纜,還完成好幾個500kV海光纜計畫,2022年上半年又交付兩根長的220kV光電復合海纜;長飛海工船的建設加快了,市場也在穩步擴大,2022年很可能有業績收入。

長飛是中外合資企業,特色很明顯,寶勝有國企背景,自身條件特別好,它們在機制效率方面能互補。長飛光纖是最早一批高規格的中外合資光纖企業,現在華信郵電(中方股東)和Draka(外方股東)各占長飛光纖23.73%的股份,這兩家並列第一大股東,沒有實際控制人,所以機制效率有足夠的保障。寶勝是國有大型控股企業,它的資源條件比一般企業要好得多,這樣一來,長飛和寶勝就在資源和效率這兩方面形成了優勢互補的情況。

【3、重點企業分析】

3.1、長飛光纖

長飛光纖是全球頂尖的光纖預制棒、光纖、光纜和綜合解決方案供應商,在行業裏處於領軍地位。長飛光纖是國內較早開始生產光纖光纜的企業,它把「光纖預制棒 - 光纖 - 光纜」的全產業鏈都布局好了,有核心技術優勢。它是國內首家具備光纖預制棒生產能力的企業,在行業裏,能同時用PCVD工藝和VAD+OVD工藝生產光纖預制棒的企業沒幾家,它就是其中之一。此外,長飛光纖布局多元化,堅定奉行生產在地化戰略,22年上半年海外營收占比超30%,在海外光纜市場非常繁榮的情況下,很可能成為核心受益方。22年上半年,長飛光纖營業收入達到63.91億元,和去年同期相比增長了46.87%;歸母凈利潤是5.25億元,同比增長9.65%;扣非歸母凈利潤為4.63億元,同比增長188.05%。

3.2、亨通光電

亨通光電有「通訊網路+能源互聯+海洋業務」這三方面共同發展,持續拓展完善產業鏈。亨通光電專註於通訊網路和能源互聯這兩大領域,在通訊網路產業裏,它是唯一一家擁有「產品 - 服務 - 營運」全產業鏈的公司。它透過在全球布局產業和行銷網路,想要成為全球領先的通訊網路和能源互聯綜合解決方案供應商。2019年,亨通光電收購了華為海洋,這樣一來,它就成了國內唯一一家具備海底光纜、海底接駁盒、Repeater、Branching Units研發制造以及跨洋通訊網路解決方案全產業鏈的公司,這是比較稀缺的。22年上半年,亨通光電營業收入達到221.06億元,和去年同期比增長了22.42%;歸屬於母公司的凈利潤是8.60億元,同比增長28.17%;扣除非經常性損益後歸屬於母公司的凈利潤是8.85億元,同比增長59.21%。

3.3、中天科技

公司是靠光纖光纜業務發展起來的,一心想要成為全球能源網路解決方案的服務商。以海洋經濟為引領、新能源為突破口、智慧電網為依靠,透過向內延伸、向外拓展來構建能源網路產業的全價值鏈體系。在光通訊這塊,21年的時候公司在中交信通G.654.E光纖光纜招標計畫裏中標了,還成了主流供應商,這可是繼2017年中國電信上海 - 金華 - 河源 - 廣州幹線集采之後的又一個大計畫呢。而且公司的光纜還參與了英國電信(BT)旗下的網路基礎設施公司Openreach在英國搞的「全光」(FTTP)寬頻和乙太網路計畫,國內外的業務就這麽同步發展起來了。在海洋板塊方面,公司有海纜 - 海底觀測、勘探 - 海纜敷設 - 風機施工一體的海洋系統工程總整合能力,330kV及以上電壓等級的海纜產品在國內是領先的。公司22p的營業收入是200.42億元,跟之前比下降了 - 16.68%,主要是因為剝離了一些低毛利的貿易業務;歸母凈利潤達到了18.24億元,同比增長了628.62%;扣非歸母凈利潤是17.94億元,同比增長了776.49%。

3.4、永鼎股份

永鼎股份在光芯片、光器件、數據中心互聯還有海底電纜這些新產業方面積極布局。在光通訊領域,光纖光纜的產品結構得到最佳化,像幾款OM(多模)光纖、保偏光纖這種特種套用光纖,它們的產業化工作正在有條不紊地推進,海外業務也在穩步增長,光芯片、光器件、光模組、DCI子系統構成了完整的業務鏈。在新興領域,公司的海外電力工程業務發展得很穩健;新開發的電纜產品得到市場認可,產量和銷量都提高了不少;傳統汽車線束也在穩步開發中有進步,新能源汽車線束有了突破,線束業務的發展後續動力很足;高溫超導業務技術比較領先,產業化套用也逐漸有了成果。22p這個時間段,公司的營業收入達到18.41億元,比較穩定;扣非凈利潤有2437萬元,跟同比相比增長了120.52%,已經連續兩個季度實作翻倍增長了。

3.5、東方電纜

海纜業務這幾年發展得特別快的海纜公司,在國內電纜行業裏是領先企業。這家公司最開始是做陸纜的,在2005年的時候開始涉足海纜產品。現在呢,它有陸纜系統、海纜系統、海洋工程這三個產業板塊。它還形成了四個產品或者服務的系統解決方案,分別是深遠海臍帶纜和動態纜系統解決方案、超高壓電纜和海纜系統解決方案、智慧配網電纜和工程線纜系統解決方案、海陸工程服務和運維系統解決方案,在海纜這個領域屬於第一梯隊。公司22年上半年營業收入是38.59億元,和去年同期比增長了13.96%;歸母凈利潤是5.22億元,同比下降了18.02%;扣非凈利潤是5.29億元,同比下降了16.31%。主要是因為海洋板塊受到疫情影響,交付推遲了,海風平價之後海纜業務的毛利率也有壓力。整體而言,到22年中報的時候,公司還有105.22億元的在手訂單,這裏面海纜系統有63.11億元(220kV及以上海纜大概占64%,臍帶纜約占10%),陸纜系統有26.47億元,海洋工程有15.64億元。

3.6、寶勝股份

線纜行業的巨頭一直在多元化發展,海纜業務也在不斷向前推進。寶勝股份在2000年成立,2004年8月就在上海證券交易所上市了。它的主營業務包括電線電纜、新能源、航天航空電纜、通訊等方面。2021年的時候,寶勝股份在國際市場上有了很大的突破,在新加坡電力計畫上中標了6.35億元,還中標了巴基史坦、越南、香港等地的計畫。寶勝高壓首次在500kV超高壓國際市場上有了突破,寶勝海纜完成了美國、土耳其的好幾個海光纜計畫。在其他領域,22.5萬噸的精密導體連鑄連軋、5G(三期)、軌域車輛電纜技改和乳化液計畫都先後開始投產了。寶勝海纜技改、寶勝高壓VCV交聯線技改、航空航天電纜技改、光器件和新能源汽車電聯系統計畫建設也在有序推進。

(這篇文章只是用來參考的,並不代表我們的任何投資建議。要是想使用相關的資訊,就去看報告原文吧。)

精選報告來源:【未來智庫】系統發生錯誤