來源:通訊世界

7月23日,工信部釋出了2024年上半年通訊業執行數據,截至6月末,電信業務收入累計完成8941億元,收入同比增長3.0%;而反觀2023年上半年通訊業,電信業務收入累計完成8688億元,同比增長6.2%。從2023年上半年和2024年上半年的數據可以看出,中國通訊業收入增速有所下降,具體而言受到諸多因素的影響。

進入2024年,國內外發展環境面臨著深刻復雜的變化,但中國通訊行業執行基本平穩,5G、千兆光網、物聯網等新型基礎設施建設有序推進,通訊業又一次成為中國經濟社會發展的穩定器。

隨著8月20日中國電信半年報的釋出,也意味著三家營運商上半年財報披露完畢。從營收情況來看,三家都實作了正增長,但不及預期,都處於同比增長5%以下。其中,中國電信營收為2660億元,同比增長最高,達到2.8%;中國移動營收為5467億元,同比增長為3.0%;中國聯通營收為1973億元,同比增長為2.9%。

從凈利潤來看,中國移動一騎絕塵,實作凈利潤802億元;中國電信實作凈利潤218億元;中國聯通實作凈利潤60億元。但需要說明的是中國聯通凈利同比增長10.4% ,連續8年實作雙位數增長,盈利能力逐年攀升。

01

COMMUNICATIONS WORLD

穩穩的「幸福 」

5G使用者、基站穩步增長

從三大營運商釋出的數據來看,中國5G使用者、5G基站處於穩步增長態勢。

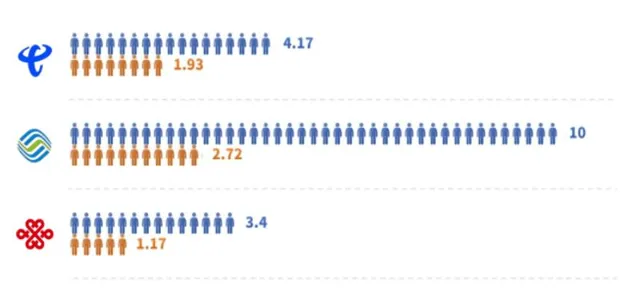

在移動使用者增長方面,中國電信移動使用者數凈增908萬戶,使用者規模達到4.17億戶,5G套餐使用者累計達3.37使用者,滲透率達80.76%。中國移動移動使用者突破10億戶,凈增926萬戶,5G網路使用者達到5.14億戶,凈增0.49億戶,滲透率達到51.4%。中國聯通移動使用者凈增超600萬戶,總使用者達到3.4億戶,5G套餐使用者累計達2.79億使用者,半年累計凈增1615萬戶,滲透率達82.10%;

在基站建設方面,中國移動累計開通5G基站超229萬個,新建35.1萬個,目前已在超280個城市推進5G-A商用部署。中國聯通和中國電信合建 5G基站 10萬個, 共建共享 5G基站總數達到131萬個。

02

COMMUNICATIONS WORLD

產業數位化增速放緩

服務收入占比略有提升

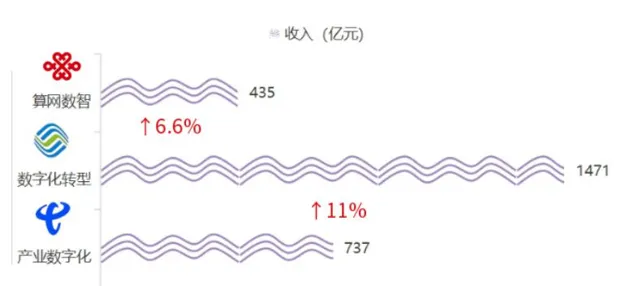

三大營運商2024年財報顯示,中國電信產業數位化收入737億元,同比增長7.2%,占服務收入比30%;中國移動數位化轉型收入1471億元,同比增長11%,占服務收入比31.7%;中國聯通算網數智業務收入435億元,同比增長6.6%,任占主營業務四分之一。

反觀2023年三大營運商半年數據,中國電信產業數位化收入達到688億元,同比增長16.7%,占通訊服務收入比達到29.2%;中國移動的數位化轉型收入達到1326億元,同比增長19.6%,約占總營收的25%;中國聯通產業互聯網收入達到429.77億元,占服務收入比首次超過四分之一。

可以看出,三大營運商產業數位化都處於正增長態勢,但增速有所放緩,2023年產業數位化同比增長普遍保持在15%以上;進入2024上半年後,同比增速大致維持在10%左右,同比增速有所放緩。但從整體服務收入占比來看,產業數位化收入占比有所提升。2023年產業數位化收入占比保持在同比增長30%以下水平,而2024年上半年產業數位化同比增長突破了30%(不包括中國聯通),中國聯通仍保持在同比增長四分之一水平。

產業數位化作為營運商收入增長的重要一極,為何出現顯著下滑?實際上,2023年產業數位化增長下滑的趨勢就已經顯現,進入2024年後,繼續保持下滑趨勢。筆者認為,原因有以下三點。

一是5G已經商用5周年,產業數位化市場出現一定程度飽和。 各行業低門檻、低復雜度的數位化套用已經被開發並套用到相應場景。從5G覆蓋的領域看出一二,中國5G套用已融入97個國民經濟大類中的74個,工業互聯網覆蓋全部41個工業大類,可以說5G已經覆蓋了所能覆蓋的大部份領域,繼續提升其覆蓋率難度較大,因此產業數位化增長下降也是必然。

二是受全球經濟環境影響,各行業需求有所收縮。 2024年以來,不同國家受國際關系等復雜因素影響,不同行業經濟發展受到不同程度影響,這在一定程度上減緩了產業數位化快速增長的趨勢。

三是過度競爭導致營運商產業數位化成本支出增長。 為了保持市場份額,營運商在價格上做出 一定程度 讓步,這必然導致利潤率降低,從而降低了產業數位化的收入增長。以某營運商為例,為了擴大市場規模和影響力,不惜以極低的價格,甚至免費為某企業提供一體化數位化升級服務,既擠占了自身利潤,也破壞了市場環境。

此外,有分析師指出:「在政企套用市場,盡管5G的核心市場被認為是政企市場,但前期發展未達預期,重要原因是5G網路的成本、效能尚未完全匹配規模化行業套用的要求,5G-A和未來的6G是解決上述問題的抓手。」

但在數實融合的大趨勢下,產業數位化的未來可期,營運商應深入了解各行各業真實需求,把握數位化轉型「痛點」,為行業使用者提供個人化、差異化的數位化產品和行業解決方案才是出路。

03

COMMUNICATIONS WORLD

ARPU值下降

5G/5G-A套餐或成未來解藥?

上半年,中國移動個人市場收入達到人民幣2552億元,同比下降1.9%;中國電信行動通訊服務收入達到人民幣1052億元,同比增長3.6%;中國聯通聯網通訊業務(含行動通訊業務,但不限於)完成收入人民幣1251億元,同比增長2.1%。

從個人市場來看,不容樂觀,近年來處於增長疲態,甚至下滑。2021、2022和2023年上半年,中國移動的移動業務ARPU分別為52.2元、52.3元和52.4元;進入2024年,中國移動的移動業務ARPU為51.0元,略有下滑,但仍然處於行業領先地位。2023年中國電信移動使用者ARPU為46.2元,2024年為46.3元,僅增長0.1元。2023年中國聯通客戶的移動使用者ARPU為44.8元,2024年中國聯通融合使用者(移動和固寬)ARPU達到人民幣103元。總的來看,對比前幾年的移動使用者ARPU,增長進一步放緩。

中國移動副總經理張冬在業績說明會上分析了ARPU下降的原因,一方面依靠傳統的規模驅動增長的模式現在略顯動力不足,且行動電話普及率達到較高水平,新增客戶以中低價值為主;另一方面,流量增長趨勢放緩、家寬市場的增長等共同因素造成ARPU值有所下降。

2024年以來,三大營運商在中國多地正式啟動5G-A網路商用部署,目前已在北京、上海、廣東、浙江、河北、河南、山東等省市完成5G-A試點網路部署,其中,中國移動宣布計劃2024年內在300個城市部署5G-A網路。5G-A網路的加速落地使得5G-A套餐陸續釋出,目前已有上海移動、深證電信釋出了5G-A套餐,其價格也格外引人註目。例如上海移動5G-A套餐最低為199元,甚至有些地方 5.5G 體驗套餐月費高達 399 元,不過相應的權益相比普通套餐也有較大提升。

可以看到,5G套餐滲透率有較大提升空間,將助力ARPU增長。

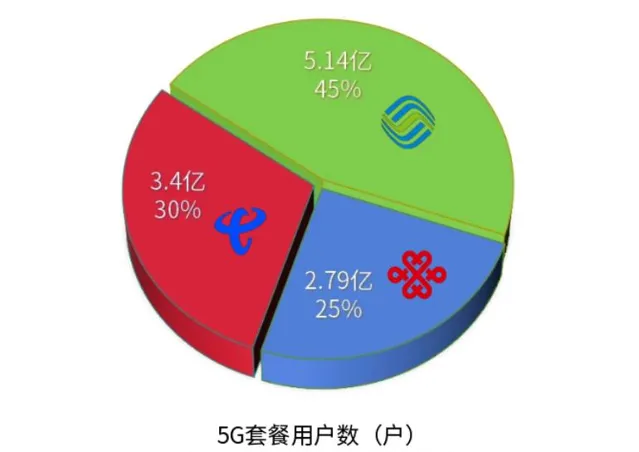

根據三大營運商6月份營運數據公告,中國電信5G套餐使用者數為3.37億戶,中國移動5G網路客戶數為5.14億戶,中國聯通5G套餐使用者累計到達2.76億戶。

盡管三大營運商5G套餐使用者數已經達到11.27億戶,但仍有很大上升空間。以中國移動為例,5G網路使用者數滲透率達也才達到51.4%,未來仍有向上增長的可能。此外,5G套餐價格相比4G套餐價格普遍偏高,也將助力ARPU增長。因此,從理論上來看,5G/5G-A套餐使用者的規模增長將提升ARPU值,但實際情況是,5G/5G-A套餐使用者數是逐月增長的,其帶動作用很難顯現出來。

04

COMMUNICATIONS WORLD

降價「烏雲 」 籠罩下

雲服務為何逆勢增長?

近兩年,雲服務開啟了一波又一波降價「熱潮」,尤其以阿裏雲、京東雲為典型代表。2024年2月,阿裏雲全線下調雲產品官網售價,平均降價振幅超過20%,最高降幅達55%。隨後京東雲高調宣布跟進降價,之後騰訊雲、華為雲、天翼雲等廠商紛紛「入坑」,透過特惠、折扣等方式來降價,應該說雲端運算的價格戰持續了整個2024年上半年。

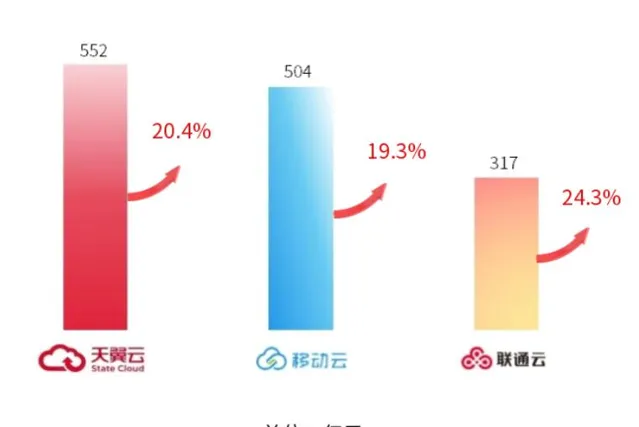

但三大營運商半年報數據顯示,天翼雲、移動雲、聯通雲都實作了兩位數增長,保持在同比增長20%的水平。其中,中國電信:天翼雲收入552億元,同比增長20.4%;中國移動:移動雲收入504億元,同比增長19.3%;中國聯通:聯通雲收入317億元,同比增長24.3%。

在降價烏雲籠罩下,營運商雲服務為何能實作兩位數增長?以中國移動為例,半年報顯示,中國移動充分發揮「五融」(融網、融數、融智、融邊、融安全)優勢能力,其中IaaS+PaaS收入份額穩居業界前五。可以看出,營運商雲服務的優勢在於「融」,在營運商雲服務發展初期,就有專業人士指出,營運商發展雲服務的優勢在於「雲網融合」,在數智社會發展的大趨勢下,雲服務需要融合更多需求。

對於中國電信來說,天翼雲被冠以「國雲」新身份,在2024年上半年取得了收入552億元的成績,營收在「三朵雲」中最高,能夠與「國雲」身份相匹配。在政企領域,這一身份將成為天翼雲增量市場的「敲門磚」,大大助力天翼雲在各領域開疆拓土。現階段,天翼雲正以「網+雲+AI+套用」滿足千行百業的數位化需求,促進數位經濟和實體經濟深度融合。

上半年,聯通雲收入實作人民幣317億元,同比增長24.3%,算力規模和產品能力均實作突破,保持業界領先水平,打造一批政務雲、企業雲、醫療雲標桿計畫。全面啟動數據中心適智化改造,帶動AIDC業務高速增長,IDC業務收入增速領先行業。特別是中國聯通緊抓智算發展契機,推出五大智算產品,提供場景化、專業化、差異化的智算服務。

05

COMMUNICATIONS WORLD

科技向新,發力未來產業

在科技發展日新月異且國際環境緊張多變的當下,聚力向新,大力發展科研事業,發力未來產業才是「硬實力」。

三大營運商作為國央企單位,近年來在科技投入上下了「硬功夫」。從科技研發投入上來看,中國電信持續加大科技創新研發投入,研發費用同比增長12.5%;中國聯通深入實施科技強企,持續加大研發投入,2024年上半年實作科技研發投入29.9億元,同比增長13%;中國移動2024年上半年研發費用為119.71億元,相比2023年上半年的85.15億元,研發費用同比增長40.58%。

其中,中國電信在6G核心技術攻關取得突破,釋出6G智簡網路架構和6G科創實驗裝置,「息壤」平台突破公有雲萬卡納管與排程核心技術,完成業界第一個超百公裏分布式無失真智算互聯現網驗證。

中國移動上半年已釋出17個自研九天行業大模型,政務、物聯水利、社會綜治等多款行業大模型實作套用落地。此外,中國移動還在低空經濟基礎設施、衛星互聯網基礎設施等領域開展布局。董事長楊傑也表示,中國移動加快發展新質生產力,開展「兩個新型」升級計劃、「AI+」行動計劃、「BASIC6」科創計劃。值得註意的是,目前,中國移動已上崗數位員工5.5萬個,累計減負154萬人天。

中國聯通科技研發聚焦在網路、數據、智慧三個領域。在網路領域,中國聯通聚焦新一代無線通訊網路,最佳化網路架構、技術體制、營運模式,突破5G-A關鍵技術,探索6G標準研制,推進衛星互聯網、低空智聯網等創新套用。此外,中國聯通已形成超過35個行業大模型,賦能城市治理、經濟執行、資訊消費、工業制造等領域取得初步成效。

總的來看,營運商當前既面臨機遇,也面臨挑戰。在錯綜復雜的外部環境和國內有效需要增長不足的困境下,營運商應著眼當下,在5G投資報酬周期內積極探索新的增長點。