文 | 海豚投研

台北時間 5 月 8 日晚美股盤前,「國際滴滴」 Uber 公布了 2024 年第 1 季度財報,整體來看,本季打車業務增長的明顯下滑是最大的瑕疵,在當前相當飽滿的預期和估值下,部份投資者難免 「風聲鶴唳」,獲利了結為安,詳細要點如下:

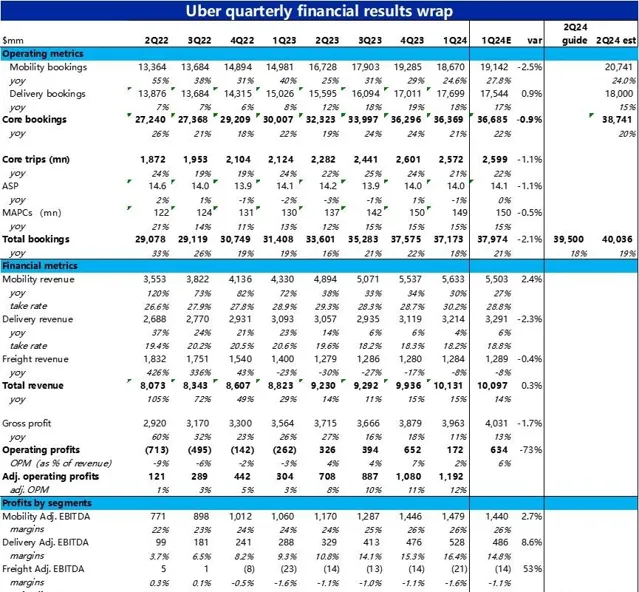

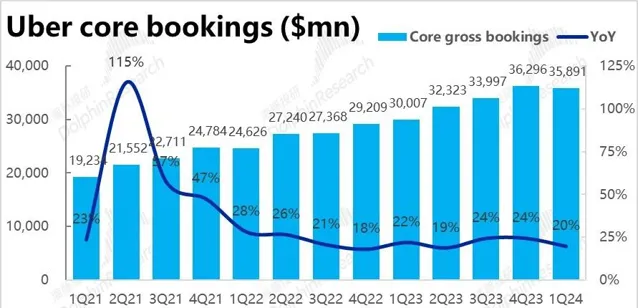

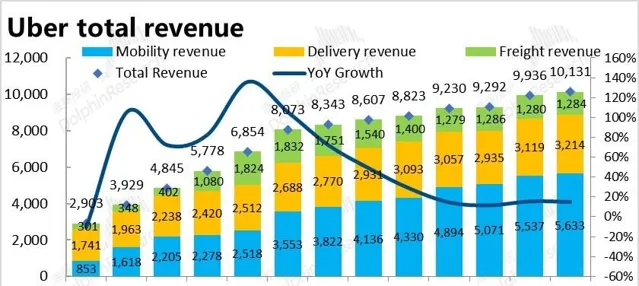

1. 打車業務明顯降速,只是一時還是趨勢:本次財報最大的問題即,最核心的網約車業務(Mobility)的核心指標--總成交額(bookings)低於市場預期約 2.5%。同比增長 24.6%,較上季的 29% 明顯降速,也低於賣方預期的 27.8%。

讓問題看起來更嚴重的是,打車和外賣業務合並計算的月活使用者數,核心訂單數,和平均客單價,三個業績驅動因素普遍都低於預期 0.5%~1%。考慮到外賣業務的訂單額實際比預期高近 1%,打車業務自身三個驅動因素的情況會比整體更差。

2. 打車業務拉高變現率,看似挽回一局:在訂單額不盡人意的情況下,打車業務本季收入 56.3 億,反比預期高 2.4%。剔除口徑變更影響後,可比增速為 37.7%,較上季度也放緩不到 1pct。背後原因是,剔除模式變動後的變現率,由上季的 21.2% 明顯拉升到 23.6%。考慮到整體客單價是同比下降的,合理的解釋應當是公司減少了給司機的分成。

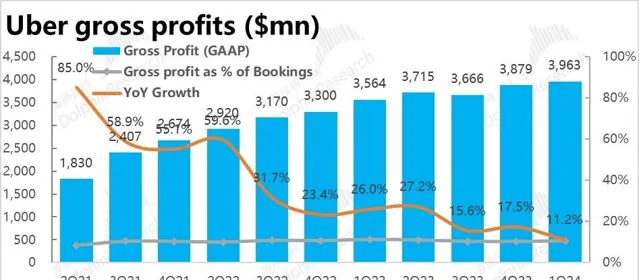

3. 毛利潤被打回原型:拉升的變現率在營收層面彌補了打車業務增長的下滑,但毛利層面則又被 「打回原形」。本季度毛利潤額同比增速僅為 11%,較上季的 17.5% 也是明顯降速,低於市場預期 1.7%。背後是毛利率為 39.1%,環比僅略增了 0.1pct,(由於去年基數較高,同比則是下降了 1.3pct),所以並起不到 「彌補」 的作用。

可見更 「準確」 的毛利潤指標和更 「底層」 的訂單額的趨勢是一致的。有更多 「自主裁量權」 的營收數據體現出的反轉並不能掩蓋問題。導致毛利率下降的原因,也需在電話會中重點關註。

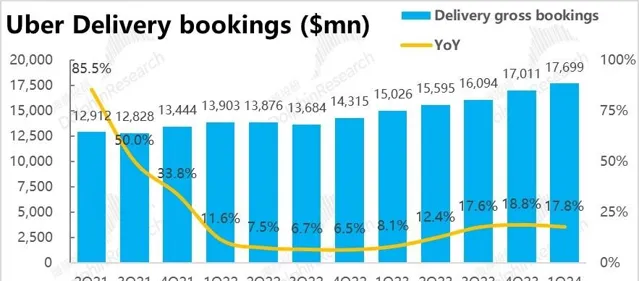

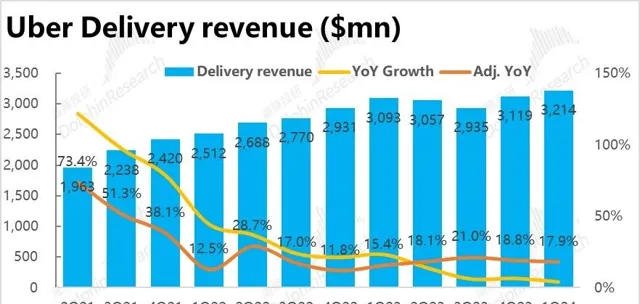

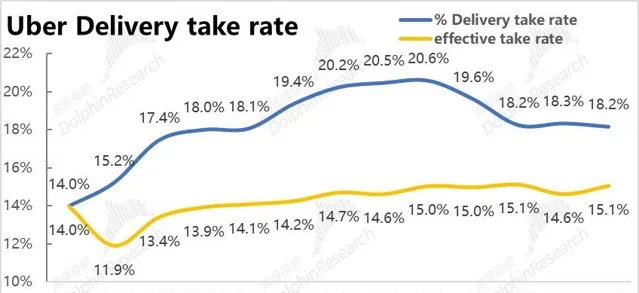

4. 外賣表現不錯:除了訂單金額超預期,外賣業務雖因為名義變現率同比減少了 2.4pct,使得外賣收入看似比預期反低了 2.3%。但若剔除口徑變更影響,外賣業務的變現率實際是同比略微提升的。可比營收增速環比上季度降速僅 0.9pct。外賣業務的實際營收增長並不弱和訂單額展現的趨勢是一致的。

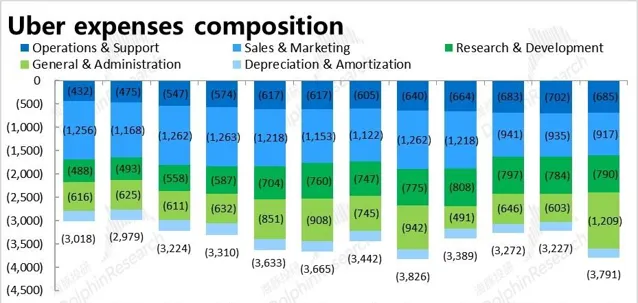

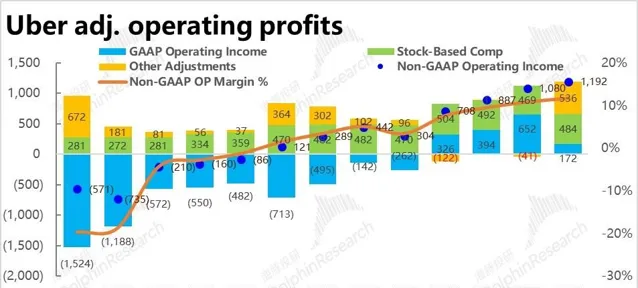

5. 一次性支出拖累名義利潤,實際表現不差:毛利潤本就不及預期,且管理費用又近乎環比翻倍到約 12 億,導致本季 GAAP 口徑下經營利潤僅 1.7 億,明顯不及上季和市場預期的 6 億 +。但主要是本季管理費用中有高達 5.3 億的訴訟/管理費用計提(可能與圍繞司機勞工定位的訴訟有關)。若剔除這部份影響,本季各項費用支出和經營利潤實際相比上季度是大體相同的。

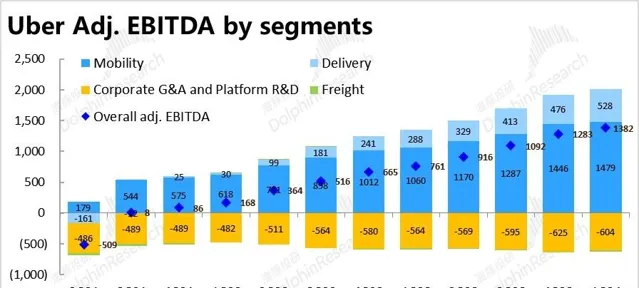

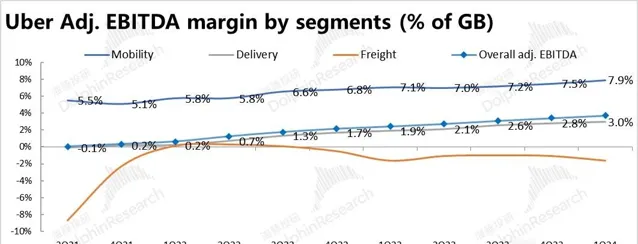

公司更關註的調整後 EBITDA 指標也不差。公司整體 adj. EBITDA 為 13.8 億,高於預期的 13.2 億。打車和外賣業務各自的 adj.ebita 也分別高於預期 3% 和 9%,各自利潤率也是環比走高的。

6. 二季度指引同樣是利潤好,但增長存疑:對於下季度的業績,公司指引訂單總金額 387.5 億 - 402.5 億之間,盡管指引上限較高,但中值低於市場預期的 400.3 億。不過adj.EBITDA 指引為 14.5 億~15.3 億之間,下限都接近市場預期的 14.7 億。

海豚投研觀點:

顯而易見,在無論當季利潤還是後續利潤指引都並不差的情況下,市場對 Uber 本次業績反映負面的原因即打車業務增長超預期的放緩。且更關鍵的是,會讓市場擔憂放緩是暫時的,還算持續性的,從而(考慮)下調對全年乃至中期內的增長預期。

況且先前已公布業績的亞馬遜並不算好的零售業務營收指引,Block 業績展現的消費支付增長持續下滑,市場已普遍重新開始擔憂起消費(特別是可選消費)在下半年是否會走低。而 Uber 的此次業績則是暫時 「證實」 了上述擔憂。而在 Uber 當前相當充分的估值和預期下,任何可能的風險都會促使一部份投資者獲利了結。所以此次業績後一段時間內,股價出現回呼算是合情合理。

但另一方面,我們可以看到 Uber 的盈利增長尚未受到影響,另一支柱板塊 -- 外賣業務的表現也比預期更強。且中長期來看,公司剛剛過去的投資者大會中宣布了到 26 年 15~20% 的營收 cagr 和30%~40%adj.EBITDA 的增長 cagr 目標。再結合公司過往良好的執行成果,和往後 3 年看 30%~40% 的利潤增長預期,如此高成長標的顯然還是相當稀缺的。在回呼中若能出現好價格,反而會展現好機會。按我們的預期,公司業績前的市值相當於 17x 的 26 年 FCF。

以下為本季財報詳細解讀:

01 打車業務明顯降速,是暫時還是趨勢?

本次業績的最大瑕疵就是,公司最關鍵的打車(Mobility)業務,本季訂單金額約 187 億比預期低 2.5%。同比增速為 24.6%,相比上季度大幅放緩 4.9pct,也明顯低於預期的 27.8%。核心業務超乎預料的放緩,不僅對本此業績是個壞訊息。更關鍵的是,會讓市場擔憂這是暫時的走弱,還是中長期下行趨勢的訊號。

並且海豚投研所閱讀的各外行報告中,沒有任何一家認為有 downside 的風險,對市場而言是實打實的 miss。

相比之下,市場並不抱有期望的Uber eats 外賣業務本季訂單金額為 177 億元,反而略微好於預期。同比增速為 17.8%,雖然增速較上季稍有放緩,但更多是基數影響,實際絕對金額再創新高(+4%QoQ),可以說表現相對不錯。

由於打車業務的拖累,核心業務(打車 + 外賣)整體訂單額增速也從 24% 明顯放緩到了 20%,也比預期略低了 0.9%(大約 $3 億)。

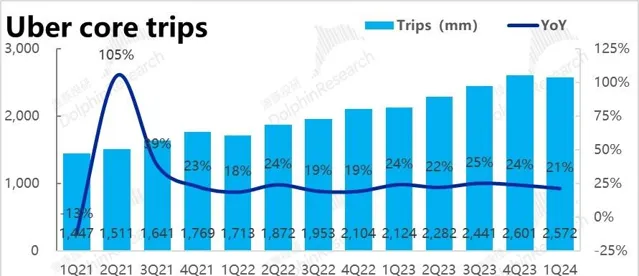

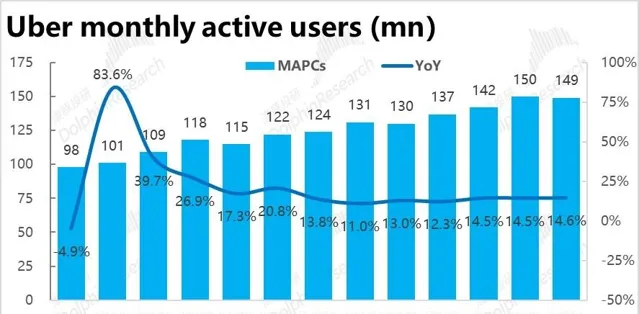

讓問題看起來更加嚴重的是,活躍使用者數,訂單量,客戶數三大增長驅動指標全面略低於預期 0.5%~1%,並且因為外賣業務增長比預期強,打車業務自身在這三個指標上的表現是比整體數據顯示的更差的。

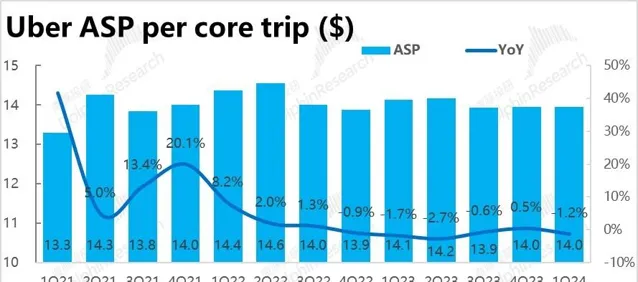

具體來看,核心業務整體訂單量增速由 24% 放緩到 21%,低於預期 1.1%。客單價同比下降 1.2%,低於預期 1.1%。本季月活躍使用者環比減少了 100 百萬人,比預期低 0.5%。

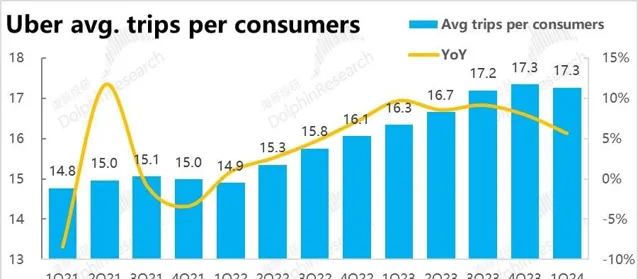

月活使用者人均下單量則是環比持平在每季 17.3 次,沒有惡化跡象。但同比提升速度業明顯放緩到了 5.7%。給後續還能不能進一步走高蒙上了陰影。

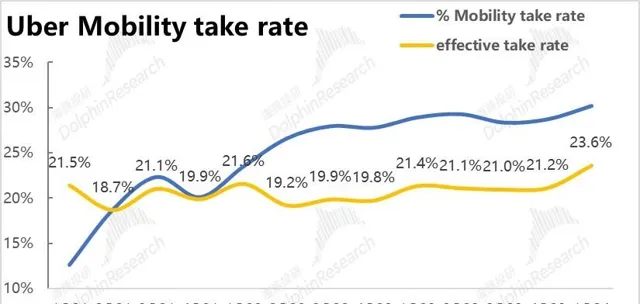

02 打車業務拉高變現率,略微挽回一程

由於 Uber 在英國和加拿大等地區的部份業務因法律原因,從平台型轉變為自營模式,公司確認的營收也從凈傭金變為總付款金額,導致營收有所放大,因此下文多數都從剔除會計變更影響後的表現來分析。

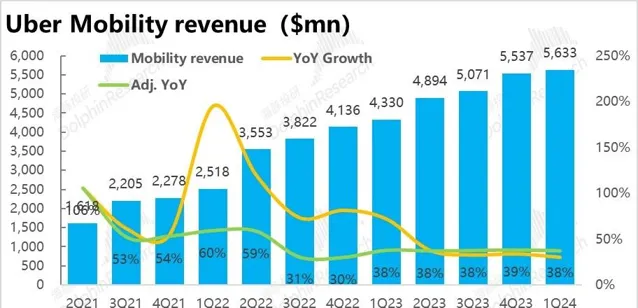

盡管訂單額增長明顯降速,本季打車業務營收反而因為變現率拉升,跑贏了預期。具體來看,本季收入 56.3 億,比預期高 2.4%。剔除口徑變更影響後,可比增速為 37.7%,較上季度放緩不到 1pct。

原因,剔除模式變動後的變現率由上季的 21.2% 突然拉升到 23.6%。回顧 23 年四個季度的變現率全都維持在略高 21% 的水平,可見本次的拉升比較突然。由於客單價大機率是同比下降的,因此合理的解釋是公司減少了給司機的分成。

至於外賣業務,則因為名義變現率同比減少了 2.4pct,使得本季外賣業收入比預期反低了 2.3%。但剔除口徑變更影響,外賣業務的變現率實際是同比略微提升的。

因此從預期差角度,似乎反而是打車業務強,外賣業務弱,但實際情況並非如此。營運層面的訂單額數據展現的趨勢更體現真相。

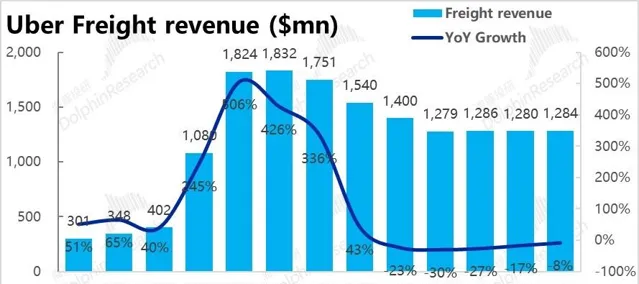

至於 Uber 貨運業務,本季度營收約 12.8 億元,同比繼續下跌且已連續四個季度持平在 12+ 億的規模,對公司核心業務和估值影響不大,市場也不甚關心。

加總各項業務,Uber 本季度總營收 101.3 億美元,由於打車業務變現率拉升,營收層面並不差。本季總營收是符合乃至略微高於市場預期的,同比增速環比降速不到 1pct。單從這個指標,Uber 本季的表現並不差。

03 拉變現補收入,改變不了毛利率不及預期的事實

由於不斷改變的口徑導致收入並不穩定可以,海豚投研先前也一直認為毛利潤才是更能準確反映 Uber 創收情況的指標。具體來看,本季度Uber 毛利率為 39.1%,環比僅略增了 0.1pct,(由於去年基數較高,同比則是下降了 1.3pct)並起不到 「找補」 的效果。因此,毛利潤額同比增速為 11%,較上季的 17.5% 同樣明顯降速,也低於市場預期 1.7%。

可見更有效的毛利潤指標是和更底層的訂單額展現的趨勢是一致的,有更多 「口徑自主權」 的營收數據展現出的反轉不改變實際問題。

04 利潤暴降是因為一次性因素,實際表現不差

由於毛利潤本就不及預期,且費用中管理費用卻近乎環比翻倍到 12 億,導致本季 GAAP 口徑下經營利潤僅 1.7 億,明顯不及上季和市場預期的 6 億 +。但本季管理費用中有高達 5.3 億的訴訟/管理費用計提。剔除這部份影響,本季各項費用支出和經營利潤實際相比上季度是大體相同的。

公司更關註的調整後 EBITDA 指標也是體現出本季的利潤表現並不差。具體來看,公司整體 adj.ebitda 為 13.8 億,實際高於預期的 13.2 億,打車和外賣業務的 ebita 利潤率也是持續走高的:

1)打車業務的 adj.EBITDA為 14.8 億美元,比預期高近 3%;

2)外賣業務實作 adj.EBITDA 5.3 億,比預期高近 9%,是各板塊中最超預期的,和訂單額展現的情況一致;

3)至於貨運業務,本季度虧損擴大到 0.21 億,比預期虧損更高,但無傷大雅;

4)集團總部層面的虧損為 6 億,環比也是縮窄的。

從各項指標來看,Uber 本季的利潤釋放並不差。

更多精彩內容,關註鈦媒體微訊號(ID:taimeiti),或者下載鈦媒體App