輝達目標價突破1000美元,亞洲AI產業鏈乘風而上

當微軟投資OpenAI之初(2019年),微軟也並不知道如今人工智慧(AI)的變革狂潮如此兇猛。 因而比爾·蓋茲說,我們總是高估未來兩年的變化,但低估了未來十年的變革。

2023年AI就迎來了它的「iPhone時代」。 輝達( Nvidia )無疑是 AI 變革淘金熱中的「賣鏟人」,近兩年被譽為是「全球股市的神」,這一「 AI 第一股」的股價頻頻受到質疑,但每次財報釋出後空頭都會被打臉,股價漲得越高、估值卻反而越便宜(利潤兌現超預期)。

經歷了 4 月因降息預期暴跌而引發的大跌,輝達的股價( 898 美元)近期又逼近前高( 910 美元), 5 月 22 日輝達將釋出 2024 年一季度財報。

近期,華爾街再度紛紛上調股價預測, 1000 美元早就不是一個令人質疑的天文數據,高盛最新給出了 1100 美元的 12 個月目標價( 3 月前為 875 美元),因為機構提升了 2025 年到 2027 年財年的 EPS (每股盈利)預測,提升振幅平均為 8% , 表明持續強勁的 AI 伺服器需求和供應改善 。 數據中心收入的無限前景,無疑是輝達的壓艙石。

盡管輝達有極高的護城河,但市場的機會也並不限於它, AI 仍在變革初期,因此更多投資管理人更傾向於「啥都買一點」。

輝達的標準 AI GPU 可能獲得 80%的 市占率,而客製化 AI 芯片也在使得一些公司受益,例如特斯拉、亞馬遜、微軟、谷歌、 Alchip 、 Broadcom 、 AMD 。

亞洲市場更是存在很多機遇。 半導體行業專家、路博邁亞太區 股票主題研究部門負責 人溫演道( Y.T. Boon )此前在上海時對筆者提及, AI 的投資正迅猛增長, AI 芯片未來五年會以每年 50% 的速度成長。

中國台灣、日本、南韓、東南亞(泰國、馬來西亞等)等亞洲國家都聚集了一系列產業鏈上的公司,有望在 AI 浪潮中持續受益。

輝達沖向千元大關?

4 月公布的美國通脹、零售等數據超預期,導致 6 月降息預期蕩然無存,當時美國科技巨頭暴跌, 「 科技七巨頭 」 市值合計蒸發 9500 億美元,創下了歷史最高紀錄,輝達市值損失最為慘烈, 4 月 15-19 日當 周輝達股價重挫 13.6% ,市值蒸發近 3000 億美元。

不過,巨頭跌倒後很快就爬了起來,如今又再度逼近 900 美元,今年以來漲幅近 90% 。 早在今年 3 月時,就有幾位美股基金經理對筆者提及, 1000 美元以前聽起來很誇張,但近在眼前了。

當時,輝達亮瞎眼的財報打了所有空頭的臉。 3 月的財報顯示,輝達去年四季度銷售額達 221 億美元,同比增長 265% ,其中與 AI 相關的數據中心收入增長 409% ,達到 184 億美元,凈利潤達 122.9 億美元,同比增長 769% 。

盡管輝達 2024 財年數據中心收入同比增長超過 3 倍,但高盛預計其在 2025 財年將再次實作超過 2 倍的增長。

「我們預計大型雲服務提供商和消費互聯網公司在生成式 AI 基礎設施支出方面將繼續保持增長,同時各行業垂直領域的企業客戶,以及越來越多的主權國家,也將增加對 AI 的開發和套用。 在短期內,我們看到一系列新產品推出,包括 p00 (推斷效能比 p00 提高 2 倍)、 Spectrum-X (基於乙太網路的 AI 網路解決方案)和 B100 (下一代數據中心 GPU 平台),以及供應改善,均增強了已經強勁的需求背景。 」

不過,亦有部份布局輝達的機構,持謹慎樂觀的態度。 某 QDII 投資經理對筆者提及,從中長期維度看,輝達數據中心 GPU 業務面臨兩方面挑戰:

一方面,通用 GPU 本身的競爭格局呈現惡化, AMD 、英特爾都在進入該市場,雖然長期看輝達極大機率仍是市占率 70%~80% 以上的絕對龍頭,但相對於目前 90% 的市占率,仍是格局惡化,不一定能維持那麽高的價格和利潤率;

另一方面,每個 CSP (雲服務平台,例如亞馬遜的 AWS 、微軟的 Azure 等)都有巨大的動機和能力來開發自己的專用 AI 加速芯片,雖然可見的未來仍較難向外界提供通用計算服務,但作為內部使用取代一部份現有輝達芯片的份額,仍是正在發生的事實。

在該人士看來,輝達的合理交易區間在市盈率 30~40 倍,市值上限可看到 2 萬億美元左右(近期已經突破),比較好的介入位置在 1.5 萬億美元上下。

不過, AI 在發展初期鼓出泡沫並很正常,要在合理的價格買入並非易事,近期更有極度樂觀的機構給出 2025 年底輝達達到 4.5 萬億美元市值的預測。

先看看 輝達的業務板塊 , 主要包括以下幾個方面:

遊戲平台( Gaming Platform ) , 數據中心( Data Center ) , 人工智慧( Artificial Intelligence ) , 自動駕駛汽車( Automotive ) , 專業視覺化( Professional Visualization ) 。而 數據中心無疑是領頭羊。

之所以近期華爾街不少機構都 重申對輝達的買入評級, 並提高目標價,原因在於 持續強勁的 AI 伺服器需求和供應改善 , 因為使得機構提升了盈利預測 。

特別是在 當前 輝達以 35 倍的市盈率交易,僅相當於 高盛 覆蓋範圍溢價的 36% ,而其過去 3 年的中位數溢價為 160% 。 換言之,機構認為,輝達股價看似很高,但實則並不算貴。

提升目標價的原因也在於,近期輝達的大客戶們(主要是 「科技七巨頭」成員),都 對 生成式 AI 相關的資本支出 給出積極的展望,輝達的 GPU 完全供不應求:

1、 Alphabet 表示其 在生成式 AI 相關服務取得了良好的進展,並稱在 2024 年剩余的季度,由於在技術基礎設施方面的投資,資本支出或將高於 一季度 (約 120 億美元);

2、微軟強調, AI 在 3 月 對 Azure 增長的貢獻率為 7 個百分點,高於 12 月 的 6 個百分點和 9 月 的 3 個百分點,當前 Azure 的 AI 需求高於其現有容量。 在資本支出方面,微軟指導稱六月季度將出現實質性環比增長,並表示 2025 財年的資本支出將同比增長,因為公司希望滿足對雲和人工智慧產品進一步增長的需求;

3、M eta 將其 2024 年的資本支出指導提高至 350~400 億美元(之前為 300~370 億美元),並分享了預計 2025 年的資本支出將同比增長的預期,這主要是由於為支持其 AI 研發工作的投資;

4、 亞馬遜預計 2024 年資本支出將有 較大幅 的同比增長,主要是由於高基礎設施資本支出以支持 AWS 的增長,包括 生成式 AI 。

考慮到上述來自AI生態系的積極評論以及各種新產品的推出,機構預測輝達的數據中心業務在今年二、三、四季度將分別實作10%、17%和5%的環比增長(之前為10%、15%和0%),反映了持續強勁的需求。

高 盛認為,超大規模雲服務提供 商的建設性資本支出評論、AI商業化的早期跡象以及輝達的各種新產品推出,增強了華爾街在短期內的信心。

台積電管理層在最近的業績電話會議上表示,盡管計劃將CoWoS產能年增長超過兩倍,但其CoWoS產能仍然緊張。CoWoS產能幾乎都被輝達占據。

重點來了,這些知名的大廠到底手上有多少塊GPU?它們又需要多少?去年就有大約估算稱,市場的需求會達到大約43.2萬張p00。如果按照每張卡大約3.5萬美元的售價來說,相當於150億美元的GPU,這還不包括像字節跳動、百度、騰訊這些大量想要H800的中國公司。

再來看看輝達的產能是多少?回顧2023年的2月到4月,數據中心的收入是42.80億美元,如果按照剛才估算的數位,就已經夠輝達幹到2024年去了。

p00的供應瓶頸則在於,目前只有台積電在生產p00。台積電一共有4個生產節點是為5奈米芯片提供產能的,分別是N5/N5P/N4/N4P,而且p00是在N5或N5P的私人節點上生產的,是一個5奈米的增強型節點,而輝達需要和蘋果、高通、AMD共享該節點的產能,A100則是在台積電的N7生產線做的,台積電的晶圓廠需要提前12個月就對各個客戶的產能搭配作出規範,而p00從生產到出廠大約需要半年的時間。

按照業內人士的說法,晶圓廠並不是台積電的生產瓶頸,CoWoS 3D堆疊封裝才是台積電的產能大門。

護城河有多深?

一直以來,競爭加劇是質疑輝達股價持續性人士的主要觀點,但輝達的護城河很難被打破。

就其自身而言,之所以當前更多公司選擇輝達的 H 100 而不是 輝達的 A 100 ,是因為 p00 的 16 位推理速度大概會快 3~5 倍, 訓練 速度大概快 2.3 倍,因此 整體 效率提高了 3 倍,但成本僅為 1.5~2 倍,再結合整體系統成本, H 100 每美元能夠產生的效能會更高,可能是 A 100 的 4~5 倍 。

對於很多初創公司來說,模型的啟動訓練或改進速度至關重要,而 p 00 可以使用更多數量的 GPU 以 更好 地 擴充套件,並且提供更快的訓練時間 。

那麽為什麽這些公司不考慮用 A MD 的 GPU ? 這 主要有幾方面原因, 例如用 AMD 的 GPU 可能 需要更多時間 運 轉, 會影響產品的開發速度,進而影響上市速度。

可見,輝達的CUDA是很「危險」的護城河。CUDA的全稱是Compute Unified Device Architecture,CUDA生態使得開發人員可更加高效地利用輝達GPU的平行計算能力來加速計算任務。

這個生態系包括CUDA Toolkit和套用。CUDA Toolkit是輝達提供的用於GPU編程開發的軟體工具包。它提供了一個完整的開發環境,包括編譯器、偵錯程式、效能分析工具、GPU加速庫以及執行時API等工具,使開發者可以使用C++、Python和Fortran等程式語言來編寫CUDA應用程式,並利用GPU的平行計算能力。

之所以AMD從來跟不上輝達的步伐,也是因為現在芯片代工廠台積電的CoWos產能幾乎都被輝達給吸走,即使是MI250可能是一個可行的替代方案,但是現在也不太可用。

也有人問,為什麽AMD不搞CUDA這種生態?有觀點推測這是因為AMD有x86處理器這種存量市場,真要做神經網路,內部肯定還是傾向於在CPU這個老本行上做。但輝達則不同,它只有GPU,必須充分利用GPU能力。

當然,AMD能不能被大規模運用是一個商業決策,這也取決於AMD效能的穩定性、價效比等因素。據測算,AMD MI300的價格大致是13000美元。相較於算力相當、記憶體減少一半的輝達p00,MI300的價格優勢約為43%。

這43%的優勢在軟體升級方面是被抹平的。值得註意的是,比較雙方是最新推出的MI300和在2021年釋出的p00,這個比較可能本身就不合適。因此,所有的比較都要考慮時間線,能不能形成長期優勢。

其實,也就在3月,時隔兩年黃仁勛在輝達AI盛會GTC重磅釋出新一代Blackwell架構GPU。

他稱:「Hopper很棒,但我們需要更強大的GPU」。據報道,最高規格的Blackwell芯片浮點運算速度(FLOPS)大約快了5倍,能耗也進一步最佳化,與AMD MI300X GPU相比顯現出強大競爭力,鞏固了輝達在效能和能效方面的技術優勢。

但機會不止於輝達

盡管輝達擁有難以打破的護城河,但過去一年來 AI概念股可謂是普漲,從美國到亞洲市場遍地開花,這其實意味著產業鏈上下遊的機會有很多。 而且輝達雖好,投資機構也不可能All in一家。

溫演道對筆者提及,可以將 輝達 比作 「 優衣庫 」 , 大家都會跟它去買標準產品, 但是很多雲服務廠商 , 例如 亞馬遜、谷歌 、 微軟等 其實各家都在做自己的大語言模型 , 而且 都要客製化 。雖然他們 已經是輝達的大客戶, 但是他們也想 要 客製化的 AI 芯片, 因此就會找其他公司,例如美國的 AMD 和中國台灣的 Alchip , Alchip 則是在 幫亞馬遜和特斯拉客製 AI 芯片,美國的 Broadcom 則在為 谷歌客製 AI 芯片 , 客製產品就好比客製 西裝 更為合身,而且 它們的 運作成本 遠低於通用目的的輝達, 耗電 僅為 1/5 。

被稱為輝達 「親兒子」的超微電腦( SMCI )也是今年的黑馬。 從去年到 2024 年 3 月,其股價最大漲幅高達 13 倍,增幅超過輝達; 市值從 50 億美元漲到超 500億 美元。

簡單舉例,輝達的 GPU 並非簡單用線連起來就能用, 是若幹塊一組 ,插在超微電腦的機架上、配上其他零件做成伺服器,賣給 OpenAI 、谷歌、微軟、 Meta 等客戶,用於大語言模型的訓練或是雲端運算等。

超微電腦還有獨門的液體冷卻降溫技術,降低 GPU 耗電量,讓企業大振幅節約成本。 有分析指出,以生成式 AI 所需 GPU 之多、發熱之強,下一代數據中必需用液冷( liquid cooling )而不是氣冷( wind cooling )來降溫。

此外,亞洲產業鏈的角色不容小覷,很多公司都被輝達帶動。 台積電自然不需多言,承包了所有輝達芯片的生產; 日本半導體產業鏈也在地緣政治背景下不斷崛起,更多美國企業在日本建廠,不斷擴大的 AI 芯片需求也使得日本廠商受益。

例如,東京電子( Tokyo Electron )這一 半導體裝置清洗 裝置的龍頭 , 其 中國銷售占了超過 60%, 相較於早年的比例 翻倍, 原因也在於其在 中國 加速建新廠。 東京電子一年來股價漲幅逼近 100% ; 日本的另一家公司 Disco,被譽為「日本壽司刀」,其切割研磨機在產業鏈中占了近100%的份額,也在AI芯片浪潮中受益,一年來股價漲幅超160%。

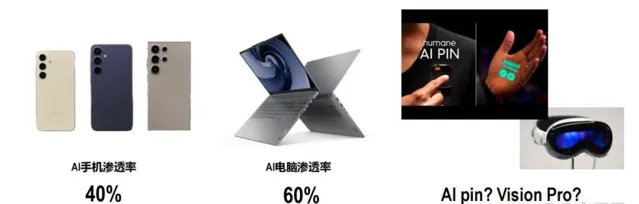

在下遊的 AI套用端,未來可能也會有更多的產品。 除了現在各種AI套用, 溫演道表示, 例如三星、華為、小米等都會很快推出 AI手機,AI電腦的滲透率也將逐漸提升。 不過,AI的終端也可能不會只停留在手機、電腦,AI Pin就是一個很好的案例。

最直白的說, AI Pin就是一台全新概念的「AI助理」,創辦團隊Humane想打破既有消費者對所有電子產品的印象,目前AI Pin展示出來的功能可以說是相當多元,包括聊天、寫作、播放音樂等,將原本只能透過線上ChatGPT完成的事情,在這台小小裝置就都能完成了。 其中最特別的可能在於檢測及投影功能。

由於AI Pin上有搭載1300萬像素的網路攝影機,因此可搭配不同的手勢來指定AI Pin進行不同的功能運作,甚至是檢測食物營養素等功能,這些都是目前傳統穿戴式裝置做不到的功能。 比起笨重且容易「社死」的VisonPro頭盔,這個Pin要輕巧得多。

事實上, AI一直都存在,但 量變產生質變,如今 生成式 AI是現象級改革。 到 2030年,全球70%的公司都會采用AI , 自動化和 AI增強型勞動力 將 提高生產力 , 更多個人化和 AI賦能高品質的產品 也將 帶來消費需求提升 。 未來已來,但未來十年的變革絕對令人想不到。