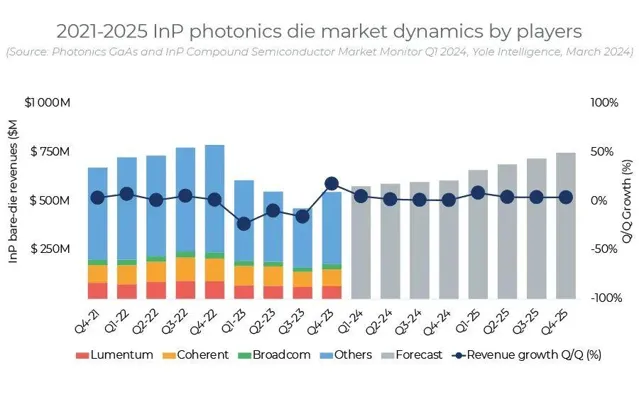

在經歷了 InP 資料通訊和電信市場連續三個季度的疲軟和放緩之後,2023 年第四季度標誌著 InP 裸片、外延片和襯底收入開始連續增長。這一增長主要得益於對采用 InP EML 和 SiPh 的 800G 光收發器 的強勁需求,以及中國電信市場的改善跡象。在 InP 器件級別,200G EML 預計將於 2024 年下半年實作商業化,特別是整合到 1.6Tb 可插拔裝置中。

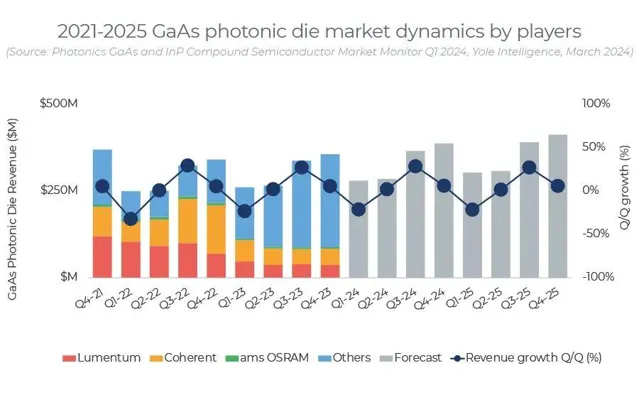

談到 GaAs 光子學市場,Apple 於 2024 年 2 月推出了 Vision Pro AR 耳機,其中采用了 Yole Group 拆解裝置後發現的 GaAs VCSEL 技術。此外,預計將於 2024 年推出的新型可穿戴裝置將在其 3D 傳感模組中采用 GaAs VCSEL。在資料通訊方面,部份廠商已經開始量產100G VCSEL,而Lumentum等其他廠商預計將於2024年下半年開始量產。針對1.6Tb可插拔套用的200G VCSEL的開發工作目前正在進行中。 Q1-24

從穩定的 GAAS 到充滿活力的 INP 市場:激烈的競爭是否會導致一家公司占據主導地位?

主要受資料通訊套用 的推動,當 Apple 在 2024 年的 iPhone X(2017 年)和 Vision Pro AR 耳機中采用 VCSEL 進行 3D 傳感時,GaAs 光子學發生了巨大的變化。這推動 3D 傳感成為 GaAs 的主要套用,其價格將達到 1.9 美元。根據 Yole 的預測,到 2029 年 B 市場將出現。利用 6 英寸砷化鎵晶圓,制造商旨在實作具有成本效益的大批次生產,從而重塑供應鏈。 Lumentum 與外延公司合作,而 Coherent 透過合並追求垂直整合。索尼最近進入 3D 傳感生態系,加劇了競爭,IQE 主導了外延片市場。主力之間的較量將會如何?

InP 的主要市場驅動力是資料通訊和電信,這取決於其在高頻寬、數據速率和遠端光收發器方面的獨特能力。 Yole 預計到 2029 年 InP 市場將達到 5.2 億美元。自 2023 年以來,人工智慧將成為關鍵驅動力,預計將透過 100G 和 200G EML 以及 SiPh 等高數據速率 EEL 推動 InP 的增長。然而,由於成本和供應鏈障礙,蘋果 2022 年采用該技術後,消費者興趣減弱。盡管如此,InP 在短波紅外波長方面的價值為 AR/VR 或可穿戴裝置等消費技術提供了途徑,有可能引導 InP 的未來增長。 InP 的未來取決於駕馭這些動態並在不斷發展的市場中抓住新機遇。 InP市場的未來是什麽?以及它將如何演變?