通訊世界網訊息(CWW)5G商用五年來,在國家政策的大力支持和產業鏈各方的共同努力下,中國5G發展迅猛,成為推動經濟社會高品質發展的重要引擎。目前,中國已建成全球規模最大、技術領先的5G網路。

截至2024年6月末,5G基站累計達391.7萬個;5G行動電話使用者達到9.27億戶,5G移動使用者普及率超過50%;5G套用在工業、電力、港口、鋼鐵、教育、醫療等領域實作規模復制推廣,5G數實融合向縱深拓展,新套用、新業態、新模式不斷湧現,有效助力企業提質降本增效和綠色低碳發展。目前,5G已融入74個國民經濟大類,5G行業套用案例超過9.4萬個,5G虛擬專網超過3萬個,「5G+工業互聯網」計畫累計超過1.3萬個,5G工廠達到300個,有影響力的工業互聯網平台超過340個。

5G如何促進電信業務收入增長?

雖然中國5G網路建設取得了巨大成就,加速賦能經濟社會數位化轉型,但進一步分析可以發現,5G對拉動電信業務收入增長的作用不顯著,主要體現在以下三個方面。

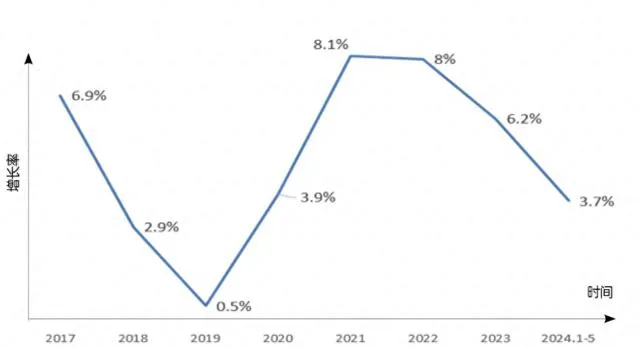

一是5G對電信業務收入增長的拉動作用逐步減弱。數據顯示,2019年中國電信業務收入增長陷入谷底(如圖1所示),收入增長率僅為0.5%。自2019年6月5G牌照頒發,電信業務收入增長實作觸底反彈,2020年和2021年中國電信業務收入增長率持續提升,分別達到3.9%和8.1%;2022年中國電信業務收入保持8%的較高增長,這三年間中國電信業務收入增長的主要動力來自5G的快速發展。但2022年後,雖然5G使用者保持快速增長,但電信業務收入增速卻持續下滑,由2022年的8%下降到2023年的6.2%,再進一步下降到2024年1—5月的3.7%,這表明5G規模發展對電信業務收入增長的拉動作用在逐步減弱。

二是在to C市場,5G使用者規模發展並沒有帶來行動資料流量業務收入的快速增長。2022年中國行動資料流量業務收入為6397億元,僅比上年增長0.3%;2023年行動資料流量業務收入為6368億元,比上年下降0.9%;2024年1—5月,行動資料流量業務收入為2717億元,同比下降1.9%。從以上數據可以看出,中國行動資料流量業務收入呈現下滑趨勢。在5G使用者規模不斷增長的情況下,導致行動資料流量業務收入增長率持續下滑的主要原因是:5G規模發展對拉動移動ARPU作用有限以及DOU(移動使用者月戶均流量)增速逐年下降。數據顯示,DOU增速由2019年的68.5%下降到2023年的10.9%,2024年1—5月DOU增速又進一步下降到7.4%,DOU增長遇到「天花板」。從移動使用者ARPU增長來看,2019年和2024年一季度,中國電信移動使用者ARPU均為45.8元,5年間移動使用者ARPU未實作增長;中國移動的移動使用者ARPU則由2019年的49.1元下降到2024年一季度的47.9元,下降2.44%。

三是在to B市場,5G對產業數位化業務發展的促進作用尚未充分顯現。近年來,營運商重點拓展5G垂直行業市場,5G加速向各行業、各領域滲透,在賦能千行百業數位化轉型、推動產業數位化開發中發揮了重要作用。但同時也應看到,中國5G融合套用規模化發展仍不及預期。數據顯示,目前5G行業使用者超過3萬家,主要是大企業。經初步測算,目前中國5G行業滲透率僅為6%,處於較低水平且5G帶來的行業增量收入規模較小。如2023年中國移動5G專網收入僅為54億元,營收占比僅為0.53%。

5G收入增長是否進入「瓶頸期」?

造成5G對電信業務收入增長貢獻並不顯著的原因是多方面的,主要體現在以下三個方面。

一是5G有效市場需求不足。當前,廣大企業經營壓力較大,尤其是房地產行業調整以及傳統產業轉型動力不足,經濟回升向好的基礎尚不牢固,這些都決定了數位化需求尤其是5G行業數位化有效需求不足,企業的數位化轉型投入更為理性。

二是「規模發展紅利」逐步消失。以往得益於「人口紅利」,中國電信業主要依靠規模化實作持續健康發展。如今,「人口紅利」逐步消失,5G套餐使用者滲透率超過80%,依靠規模實作業務收入持續增長的發展模式受到挑戰。

三是5G商業模式亟待創新。一方面體現在5G產品和行業解決方案主要滿足使用者對網路低時延、高頻寬、廣連線的套用需求,處於產業鏈低端,產品附加值低,而處於產業鏈高端的平台、套用、終端等創新不足;另一方面,5G缺乏多元化的盈利模式,在拓展平台化盈利途徑方面表現不足。

5G發展如何破局?

為進一步激發5G套用需求,拓展5G多元化收入來源,提升5G對電信收入增長的拉動作用,需從以下四點發力。

一是多向發力,有效擴大5G套用需求。在國家政策持續發力的背景下,形成產業合力進一步擴大5G套用需求,電信業者應勇擔社會責任,透過降低5G產品和解決方案價格、開發5G標準化產品、完善公共服務平台、加速發展5G RedCap等方式,吸引廣大使用者使用5G技術。同時,電信業者透過打造5G行業標桿案例、加強對標桿案例的宣傳推廣,培育和創造5G融合套用需求。

二是實作由規模發展向創新發展的方向轉變。在5G規模發展遇到瓶頸的情況下,應調整5G發展策略,重點向創新方向轉變,包括融合套用創新、科技創新、模式創新、終端創新、管理創新和機制體制創新等,透過創新提升5G發展的品質和效益。

三是加快5G融合套用創新。面向to C市場,電信業者要以提升使用者價值為核心,深入挖掘消費需求、套用場景以及視訊需求的新特點,充分發揮5G技術優勢,在打造沈浸式體驗、娛樂化套用、5G創新終端等方面發力,構建5G套用生態,提升使用者體驗,打造「殺手級」套用。面向to B市場,要以助力企業實作「提質降本增效減碳」為目標,聚焦工業制造、數位政府、醫療、教育、能源等重點行業,充分發揮雲網融合以及以5G、AI為代表的新一代數位技術融合優勢,推進5G等數位技術與實體經濟的深度融合;拓展5G套用場景,加快推進5G-A商用落地;充分發揮數據要素的賦能價值,全面提升5G融合套用創新供給能力,重點做好專網產品升級、平台建設、終端發展、融合套用創新和產業生態建設等工作,打造以行業數位化平台為核心的一體化5G行業解決方案,持續為使用者提供售後和產品升級服務。

四是拓展5G多元化盈利模式。面向to C市場,開展使用者細分行動,針對使用者在速率、場景、體驗等不同方面的需求,推出差異化的5G套餐服務,加快拓展5G新套用、新內容、新服務,進一步開展5G收入「新藍海」。面向to B市場,拓展以平台為核心的盈利模式。除持續擴充套件5G專網收費模式外,進一步做大5G行業數位平台,透過提供全流程一體化行業解決方案計畫交付、標準化產品推廣、平台功能模組定購、平台數據套用服務等收費模式,不斷拓展平台多元化盈利模式;進一步豐富5G套用場景,拓展基於5G套用場景的整體化收費模式。同時,營運商要進一步提高售後服務意識,透過持續為行業使用者提供網路維護和產品升級等服務,擴大收入來源。