從生鮮品類拓展到全品類、一站式,美團渴望新業務「止虧」卻忍心老商家「流血」?

作者:李夢冉 編輯:呂鑫燚 鶴翔

出品:零售商業財經 ID:Retail-Finance

「生鮮電商」的故事不再誘人,前有叮咚買菜為盈利持續「節衣縮食」,後有美團買菜更名「小象超市」升級為全品類零售平台,再有樸樸超市提升自有品牌銷售占比並定下2024盈利目標……各路玩家都迫於尋求新的生存之道,無論是讓前置倉也能「萬物到家」,還是傾盡全力發展自有品牌,都值得一試。

小象超市的轉型,釋放出美團想做大本地生活蛋糕的訊號,畢竟作為「新業務」板塊之一的小象生活已經在2023年交出了一份交易金額同比增長約30%的亮眼成績單,是當下存量市場中不可多得的「金塊地」。

然而,此次動作調整於本地零售商而言卻是個危險預警。

當美團買菜撕掉生鮮標簽,放眼更宏大的即時零售、本地生活市場時,也意味著平台自營模式與非自營模式下的品牌商家/本地商家, 表面上合力為消費者提供了更為豐富的商品供給,但實際上卻在生態內形成了一定程度上的零和賽局。

換言之,小象超市從生態建設者,下場變成蛋糕瓜分者,給共生在平台內的本地零售商形成了不可避免的降維打擊和生態擠壓。

在行業人士看來: 背靠美團的小象超市一旦獲得平台的強勢扶持 (資源及流量傾斜) ,大機率會造成商家對平台失去信心,繼而轉投其他平台、另尋出路。

縱觀全域,更名的背後更像是美團在內憂外患下的釜底抽薪。在市場震蕩不穩的當下,小象超市的出現一方面的確對得起投資者,是拉高營收、推高估值的重要抓手,但另一方面卻也無疑加重了中小商家的營運壓力,被迫面對一個更成熟的競爭對手。

01 天平難控,是賦能還是釜底抽薪?

王興曾在飯否上感慨道:「秦國警惕書生,然滅秦者劉項不讀書。」在他看來,美團最危險的對手,可能不是相同型別的外賣平台,而是尚未關註到的新公司和新模式。

高喊「高效賦能品牌在本地生活零售的增長」的美團,如今卻將標有「自營」標簽的小象超市放置在美團頁面的一級入口。

如下圖所示,小象超市的「左膀右臂」分別為外賣、酒店,均為美團到家、到店的核心場景。一級入口的高曝光度、低操作成本特性,使其成為平台核心業務及扶持新業務的重要入口。由此可見,美團對小象超市存在一定程度上的流量傾斜情況。

圖源:美團APP

一個令人玩味的細節是,在主動搜尋場景中,多位受訪消費者在輸入關鍵詞「紙巾、牛奶、果切」後發現,平台推薦的商品大多來自美團自營的小象超市。

可見,在同一關鍵詞的搜尋排名中,小象超市站位靠前。

圖源:美團APP

除開品牌商家,美團平台上的本地零售商家大致分為兩類:

一類傳統夫妻老婆店,借助美團數位化場景賦能,擴大生意半徑觸達更多消費群體,由此實作實體門店的線上訂單增長;

另一類則是搭載在閃購業務下的美團閃電倉商家 (商家自己租倉、自建供應鏈,共享平台營運數據和騎手,透過純線上的模式售賣商品,且大多為日雜百貨類商品) ,其所解決的是即時零售業務出現的「供需錯配」問題。

從底層邏輯來看,小象超市看似是與樸樸超市、叮咚買菜等生鮮電商玩家搶市場,但從流量入口來看,小象超市已經變相成為自己平台商家的競爭對手,繼而打破生態平衡。

曾經的盟友變對手,這也難怪部份本地商家對此展露愁容。

流量的分發機制也許透過大數據捕捉、使用者畫像的差異各有不同,但「零售商業財經」透過采訪美團入駐商家劉先生,也得到了 「美團的流量更加偏向於小象超市」 的結論。

在某短視訊平台上,也有來自於相關行業人士和網友的「小象超市威脅論」論調存在。

圖源:抖音@前置倉觀察

從當下的競爭態勢來看,小象超市和本地商家之間大機率會有一場爭奪戰。

如今的局面,或許和當年美團的初心相悖。 此前給予商家的政策、資源、技術、基建、生態賦能,美團可謂「費盡心血」,為的是和商家一起實作互利共贏。

自美團在2021年明確提出「零售+科技」新戰略後,其研發投入不斷提高,從2021年的167 億元躍升至2022年的207億元,到2023年已達到212億元。

不僅如此,美團構建並開放了「牽牛花系統」「FAST 品牌經營方法論」等數位化能力,以此賦能商家營運,做商家智庫錦囊。

一方面是不斷創新高的研發投入,另一方面是數位化系統的幫扶,足以彰顯美團對零售業轉型升級和用技術賦能配送場景和工具的決心與信心。

在美團的幫扶下,有不少商家乘風而起,美團也借此進一步鞏固了龍頭地位。

公開資料顯示,北京熊本便利商店在加入「美團閃店倉」後,便專註線上24小時經營,在200天內便拓展到了7家。和美團閃電倉合作的優家購物超市,以便利商店前置倉店模式入局,兩年開出16家店,日平均單量超過400單……

圖源:網路

也有不少地方的夫妻店和平台捆綁,借助美團流量增加銷量和收入;品牌商家方面,包括7-ELEVEn、羅森等頭部便利商店企業,蘋果、華為、小米等手機品牌,蘇寧易購等大家電賣場也都加強了與美團即時零售業務的合作。

美團的種種革舉措在惠及消費者同時,也成了 中小商家 的「雪中炭」、大品牌和大商家的「錦上花」。

於美團而言,即時零售業務得到商家、品類的擴充後,使其交出一份漂亮的成績單——全年營收2767億元,同比增長26%,經營利潤134億元,同比增長高達307.28%。其中,美團即時配送訂單數增長24%達219億筆。

只不過,過往互相成就的時光在小象超市出現的那一刻有了裂痕。

由平台轉向商家,小象超市躬身入局,和自家平台的商家競爭,此舉是否有利於「美團宇宙」的生態平衡還需打個問號。

本地商家和平台共同努力做大了美團在即時零售的市場份額,在經歷一次次的摔打試錯後,美團借助商家跑通了「萬物到家」數據模型,從前置經營到後方供應,打通了即時零售的商業閉環,也為後續發展探明了前進方向。

從最初美團買菜完成自身的前期導流,到後續以小象超市為核心擴建全品類,美團正逐步加碼即時零售。此時美團下場是否有貫徹「拿來主義」的味道?搞自營品牌來擠壓本地商家生存空間,此舉究竟意欲何為?

02 內外交困,小象超市成為亮劍之選

探究小象超市定位更叠的核心原因,離不開即時零售賽道本身。

中國國際電子商務中心釋出的【2023即時零售發展趨勢白皮書】顯示:中國即時零售市場規模預計2023年增至3.6萬億元,相當於同期社會消費品零售總額6%,實物網路零售總額20%。

即時零售前景光明,這也意味著其所紮根的本地生活市場將成為下一片廝殺戰場。

以抖音、快手為主的短視訊平台,手握超高流量和充足資金支持早已布局成熟,分食賽道蛋糕;小紅書、視訊號等晚入局選手也正奮起直追;頭部還有美團、餓了麽這類資深玩家。

一時間,本地生活賽道已環伺虎狼。

作為頭號玩家的美團,只能眼看競爭日趨白熱化,留給未來的想象空間也愈發薄弱。

美團的業績表現也傳遞出這一市場變化。

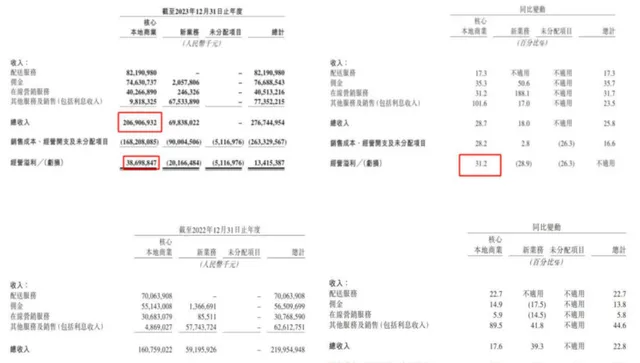

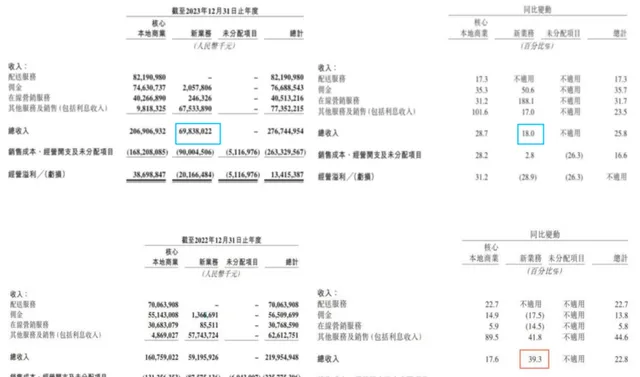

2023年,美團 核心本地商業 營收增長29%至20.69億元,經營利潤387億元,同比增長31%。同比來看,2022年美團核心本地商業經營利潤達295億元,較2021年同比增長57%。增長率從57%縮減到31%,增速出現明顯疲態。

圖源:美團2023及2022年財報

而「新業務」板塊 ,2023年收入同比增長18%至698億元,經營虧損收窄至202億元,對比2022年的39.3%的增幅,新業務增速也一同放緩。

圖源:美團2023及2022年財報

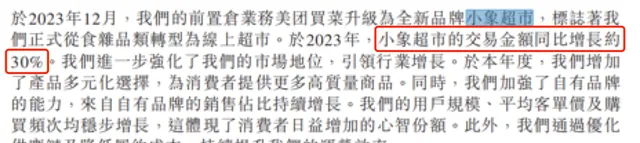

新業務分部中,雖有以美團優選等表現不佳者存在,但財報顯示,由買菜業務升級而來的全新品牌 小象超市,在今年使用者規模、平均客單價及購買頻次均穩步增長,交易金額同比增長約30%。

圖源:美團2023年財報

於是,發展迅速的小象超市成了美團亮劍的選擇。

雖說此前的「美團買菜」也絕非僅僅只「賣菜」,但消費者的觀念仍停留在「買菜」上。更名後的小象超市,一來為了培養消費者對於該渠道的「超市」心智;二來是想借此發展新業務,向市場講一個新故事。

圖源:網路

於前者,小象超市已綜合線上線下優勢,依托美團騎手大軍和廣泛密集的網點分布,在履約力維度夯實了競爭力;對標線下實體商超的線上超市模型讓消費者有更全面的品類選擇;不足重退款的承諾和送貨到家也實作了更優質的服務。

關於小象超市「多快好省」的「超市」心智已全面鋪開,小象超市也成美團渴望提高ROI、止損盈利的最優選。

03 零售夢起,美團調性恐偏離航線

從掌魚生鮮到小象生鮮;從美團買菜到如今的小象超市;從倉店一體模式到如今的前置倉模式…… 小象超市的演變史,是美團業務模式的探索史,更是王興「生鮮零售夢」再起的證明。

推崇「無限遊戲」的王興,再次打破了「美團買菜」的邊界,加上了「自營」帽子。 由此,美團的「無邊界」和「萬物到家」在這裏有了不一樣的註解,主力軍不再只是生態內的商家,還有美團自身。

平台比拼的是生態建設能力,以APP為紐帶牽連起商家和消費者,做大生態規模。但當美團以自營的姿態出現時,一定程度上偏離了平台的調性。

另一邊,同樣扮演「平台」角色的阿裏,高喊的「讓天下沒有難做的生意」口號在經歷二十余年的發展後依然響亮。而由小象超市所托舉起的「零售夢」大機率會讓無數中小商家「失夢」。

阿裏的初心在於平台賦能商家,想方設法為自己平台商家謀機制福利,建立信任機制,想方設法弱化交易難度。

由阿裏看美團,後者親自下場和商家搶流量、奪市場,蠶食本地零售業之舉,不免少了些許大平台該有的定力與格局。

如今市場動蕩不穩,入場玩家越來越多,消費者要求日漸提高,各個賽道又開始打起「價格戰」。本就不算好過的本地零售商家,尤其是中小商家群體還要內防平台自營品牌與自己搶源頭市場,平台調性的走偏無疑會讓他們的處境更加雪上加霜。

04 結語

在各大平台紛紛押寶本地生活業務,開始擠壓美團生存空間時,轉投差異化戰略的確是個好的選擇。

但美團不該忘了,自己身處的高樓是由眾多合作商共同搭建的,而其「押寶」的小象超市也很可能是「壓死」本地零售商的最後一根稻草。