1.衛星互聯網是衛星通訊的發展熱點

1.1 以衛星為中介的通訊,LEO 衛星系統是必然選擇

衛星通訊是利用衛星中的轉發器作為中繼站,透過反射或轉發無線電訊號,實作兩個或多個地球 站之間的通訊。衛星通訊是現代通訊技術與航天技術的結合,並用電腦對其進行控制的先進通 信方式,是目前衛星技術最具產業化的套用方向,構成了衛星產業的最主要組成部份。衛星通訊 可以分為空間段、地面段和營運段,空間段包括各衛星星座,地面段包括關口站和測控站,營運 段包括各類使用者裝置及終端。

與傳統的蜂窩通訊相比,衛星通訊最大的不同在於中繼媒介是衛星而非地面基站。 衛星通訊具有如下優勢: 衛星通訊波束覆蓋範圍較廣,因而打破了距離限制。 衛星通訊突破了通訊地理環境的限制,甚至不受兩點間的自然災害和人為事件的影響。

用於通訊的衛星主要有 LEO 衛星和 GEO 衛星。按照軌域高度,衛星軌域主要可以分為 LEO(低 地球軌域)、MEO(中地球軌域)、GEO(地球靜止軌域)、SSO(太陽同步軌域)以及 IGSO(傾斜地球同步軌域)。不同的軌域高度對應不同的衛星套用,目前用於衛星通訊的軌域主要包括 LEO 和 GEO。

LEO 衛星系統傳輸延時小、鏈路損耗低、發射靈活、套用場景豐富、整體制造成本低,非常適合 衛星互聯網業務的發展。基於 LEO 和 GEO 這兩種不同軌域構建的衛星通訊系統,在系統壽命、 容量大小、覆蓋範圍、系統時延、建設成本等方面,具有不同特點。GEO 衛星系統使用壽命較長, 頻率協調難度低,前期建設投入低,但存在兩極盲區,特定場景通訊存在難度,整體成本較高。 LEO 衛星系統可實作全球覆蓋,時延較短,套用場景豐富,是大規模衛星組網及套用衛星聯網的 必然選擇,依靠眾多衛星組網即使在單一衛星故障時仍然能提供穩定優質的服務。因此與GEO衛 星相比,LEO 衛星具有傳輸延時小、鏈路損耗低、發射靈活、套用場景豐富、整體制造成本低等 優點。

1.2 衛星互聯網爆發在即,低軌衛星競賽已打響

低軌衛星互聯網具有廣覆蓋、低延時、寬頻化、低成本等特點。衛星互聯網是基於衛星通訊的互 聯網,透過發射一定數量的衛星形成規模組網,從而放射線全球,構建具備即時資訊處理的大衛星 系統,是一種能夠完成向地面和空中終端提供寬頻互聯網接入等通訊服務的新型網路,具有廣覆蓋、低延時、寬頻化、低成本等特點。LEO 衛星系統由於具有種種優點,成為了衛星互聯網組網 的最佳選擇。

全球衛星產業規模持續增長,2012-2022 年全球新發射衛星數量 CAGR 為 34.2%。近幾年全球衛 星產業規模穩步增長,根據 trendforce 預測 2023 年全球衛星產業規模為 3083 億美元,同比增長 4.5%。而據摩根士丹利的報告預測,2040 年全球太空經濟的價值將達到 1 萬億美元,其中衛星 互聯網將占市場增長的 50%,最樂觀的情況下可達 70%。從每年衛星發射數量來看,根據華經產 業研究院,2012 年,全球新發射衛星數量僅 132 顆,2022 年全球新發射衛星達到 2505 顆,期間 CAGR 為 34.2%。隨著衛星互聯網下遊端的需求刺激,預計未來全球衛星產值還將持續增長。

地面裝置價值量占比高且逐年提升,2022 年占全球衛星產業鏈的 52%。衛星互聯網產業鏈中的 地面裝置和衛星服務這兩大環節價值量占比高,從全球市場來看,近五年這兩個環節的價值占比 之和均超過90%。且地面裝置占比有逐年提升的趨勢,2019年超過衛星服務後便成為了產業鏈中 價值占比最高的環節,到 2022 年時地面裝置占比已經高達 52%。從側面可以看出,隨著 Starlink、 OneWeb 等星座的組網,衛星互聯網下遊套用端的需求逐漸開啟,終端等地面裝置的需求量增加, 價值量占比逐漸提升。

中國衛星互聯網體量較小,但發展勢頭強勁,預計 2021-2025 年市場規模 CAGR 達到 11.2%。 據 UCS 衛星資料庫統計,截至 2023 年 5 月 1 日,全球在軌執行衛星一共有 7560 顆,其中美國 5184 顆,中國僅有 628 顆。從整體規模來看,國內衛星互聯網體量較小,尚處於初期發展階段, 但受益於近年來國家出台的多項鼓勵推動衛星互聯在各行業規模化套用的政策措施,國內衛星互 聯網市場發展機遇良好。根據華經產業研究院,2021 年中國衛星互聯網產業規模約為 292.5 億元, 預計 2025 年將升至 446.92 億元,2021-2025 年 CAGR 為 11.2%。

各國已開啟低軌衛星競賽,中國也積極布局低軌衛星互聯網。低軌小衛星的研制周期短、成本低 廉,傳輸延時更短、路徑損耗更小,多個衛星組成的星座可以覆蓋全球,頻率復用更有效。各國 已開啟低軌衛星競賽,近年來國內外多家企業提出衛星互聯網計劃,國外的企業主要有 OneWeb、 SpaceX、Telesat等。據報道,中國也已著手構建低軌衛星通訊網,國有企業將牽頭發射超過 2.6 萬顆衛星,通訊網路覆蓋全球。國內多個近地軌域衛星星座計劃相繼啟動,包括 GW 星座、G60 星鏈、銀河 Galaxy 等,發展後勢強勁。國有企業與民營企業攜手合作,有望推動中國衛星互聯網 產業邁向跨越式發展,領先實作空天地一體大規模互聯。

1.3 衛星互聯網產業鏈包含四大環節

衛星互聯網產業鏈主要包含了衛星制造、衛星發射、地面裝置、營運及服務四大環節。其中衛星 制造環節主要包括衛星平台和衛星載荷。衛星平台包括姿控系統、電源系統、結構系統、星務系 統、測控系統及熱控系統等。衛星載荷包括天線分系統、轉發器分系統以及其他金屬/非金屬材料 和電子元器件等。衛星發射環節包括火箭制造以及發射服務。地面裝置環節主要包括固定地面站、 移動式地面站(靜中通、動中通等)以及使用者終端。衛星營運及服務主要包括衛星行動通訊服務、 寬頻廣播服務以及衛星固定服務。

1.3.1 衛星制造:客製衛星中載荷和平台的成本各占 50%

衛星制造處於衛星產業鏈的上遊,包括衛星載荷和衛星平台的制造。單從衛星生產和測試上來看, 衛星的生產制造模式與火箭類似,都是由設計、生產、測試、總裝組成。但是由於衛星不像火箭 那樣具備一個非常核心的動力系統,更註重衛星的功能,所以它的系統和供應商均比較復雜。並 且和火箭相比,衛星和傳統的制造業有更多相似的地方,這就使得衛星產業鏈的變化趨勢具備制 造業的特質。衛星一般包括衛星載荷與衛星平台兩部份。目前在客製衛星中載荷和平台成本各占 50%,但是隨著衛星的批次化生產,平台的成本占比能降到 30%,理想狀態能到 20%。

衛星載荷主要包括轉發器分系統和天線分系統。根據電子發燒友測算,如果以通訊衛星中平台成 本占 30%、載荷成本占 70%計算,衛星載荷成本中天線分系統占到大頭的 75%。 轉發器分系統占衛星載荷總成本的 25%。星載轉發器負責將收到的訊號經放大、移頻後發射給地 面。功率放大器是星載轉發器的必備器件,其能量轉化效率影響星上熱處理和有效載荷容量,最 終影響飛行器的重量和體積。目前采用的星載放大器主要包括行波管放大器 TWTA、固態功率放 大器 SSPA 以及速調管放大器 KPA 三類 。其中 SSPA 主要套用於低軌通訊衛星系統,TWTA 主 要套用於高軌高通量衛星系統,而 KPA 則廣泛套用於電視廣播系統的上行站和一些頻寬較窄的 FDMA 地面站。 天線分系統占衛星載荷總成本的 75%。天線分系統用來實作空間中的電磁波訊號與電纜中的電信 號的轉換,功能上分為接收天線和發射天線。通訊衛星的天線分系統主要包括反射面天線、多波 束天線和大型可展開天線等。其中多波束天線中的多波束相控陣天線是低軌衛星的核心載荷之一, 星載相控陣天線一般為有源相控陣天線。天線中的 T/R 元件負責訊號的發射和接收並控制訊號的 振幅和相位,從而完成波束賦形和波束掃描,其指標直接影響天線的指標,對效能起至關重要的 作用。根據電子發燒友,作為有源相控陣天線的核心,T/R 元件的成本可以占據天線成本的 50% 以上。

衛星平台成本占比呈下降趨勢,平台中姿控系統和電源系統成本占比高。衛星平台是有效載荷的 服務系統,用於保障衛星從運載火箭起飛到工作壽命終止星上所有分系統的正常工作。客製衛星 中平台成本占比較高為 50%,在批次衛星中為 30%,而商業公司期待的理想值為 20%。衛星平 台一般由姿控系統(占平台成本 40%)、電源系統(22%)、結構系統(12%)、星務系統 (10%)、測控系統(9%)、熱控系統(7%)等六部份構成。從平台結構上看,為衛星提供機 動能力和電力是它的核心作用,所以姿控系統和電源系統的成本占比最大,占衛星平台總成本的 60%以上。

1.3.2 衛星發射:火箭成本占比最高且為最重要的可控成本

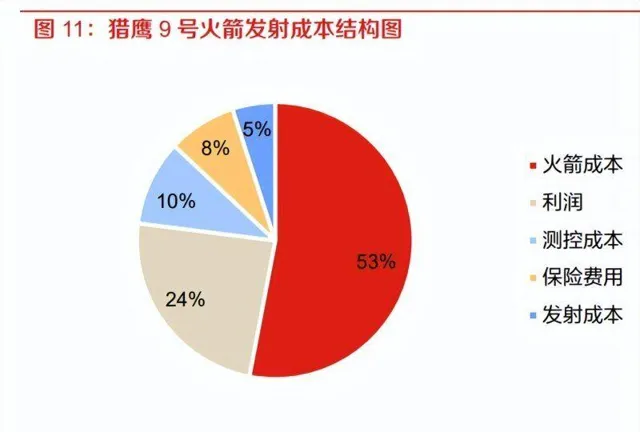

衛星發射是運載火箭運送人造衛星起飛、加速、進入預定軌域的過程。衛星發射服務包括火箭制 造和發射服務,衛星發射成本包含火箭成本、發射成本、測控成本、保險費用以及留存利潤。一 般來說在發射運載火箭的成本構成中,火箭成本占比最高且是民營火箭公司最重要的可控成本。 以 SpaceX 公司的獵鷹 9 號火箭為例,火箭成本占比達到了發射總成本的 53%,占比最高。SpaceX 公司作為在位企業,主要透過對原材料采購成本的控制與對優質生產技術的專控兩種方 式,降低運載火箭成本獲得絕對成本優勢,使潛在進入者處於相對劣勢。

1.3.3 地面裝置:產業鏈中遊,包括地面站及終端裝置兩部份

地面裝置處於低軌衛星通訊系統的中遊,隨著低軌衛星通訊系統空間段的完善落地,將逐漸帶動 地面段的投資。衛星地面裝置制造環節分為地面站及終端裝置兩部份。在衛星通訊系統中,地面 站負責發送和接收衛星訊號,並對衛星網路進行管理,通常也稱為地球站。根據是否可以移動, 將地面站分為固定站、移動站(動中通車載站/船載站/機載站)和可搬移站(靜中通車載站、便攜 站、背負站)。

地面裝置中的終端裝置主要分為手持終端(衛星電話)和行動終端(車載、船載、機載通訊終端、 衛星通訊熱點)等。人員攜行式/車載式衛星行動通訊終端一般使用一體化平板天線設計,同時配備與 動中通天線介面。終端裝置與通訊衛星間的鏈路稱為接入鏈路,使用者接入後即可實作衛星即時通 信。按照套用場景的不同,可以將衛星行動通訊的主要使用者分為海上使用者、航空使用者、陸地使用者、M2M 使用者和政府使用者。不同使用者對應的終端價格有所不同,根據中國資訊通訊研究院的研究,民 用衛星行動通訊終端價格在 5000 元左右,個人手持終端約 2萬元,而車載式和人員攜行式終端價格大 約為 20 萬。

1.3.4 衛星服務:高度管制行業,需要取得工信部營運牌照

衛星營運服務包括衛星行動通訊服務、寬頻廣播服務和衛星固定服務等。其中衛星行動通訊服務 和寬頻廣播服務屬於地面段營運服務,而衛星固定服務則屬於空間段營運服務。地面段營運服務 是營運者利用合法使用的衛星轉發器資源,組建相應型別的衛星通訊網設施或通訊系統,為使用者 提供語音、數據、多媒體通訊等通訊業務。空間段營運服務則包括衛星轉發器出租、出售業務, 是指將衛星轉發器資源向衛星使用者出租或出售,以供衛星使用者利用該衛星資源進行相應套用 的業務。

國內衛星通訊服務屬於高度管制行業,需要獲得工信部營運牌照才能展開相關經營活動。根據 【電信業務分類目錄(2015 版)】,中國衛星通訊業務分為兩類,第一類中包括衛星行動通訊業 務和衛星固定通訊業務,第二類中包括衛星轉發器出租、出售業務和國內甚小口徑終端地球站通 信業務。目前國內擁有第一類衛星通訊業務牌照的僅有中國衛通、中國電信和中國交通通訊資訊 中心;國內擁有第二類中衛星轉發器出租、出售業務牌照的僅有中國衛通、中國電信和中信數位 媒體網路有限公司。而取得第二類中的國內甚小口徑終端地球站通訊業務的企業數量則相對較多。

2.相控陣天線是低軌衛星星地通訊的標配

2.1 與傳統機械天線相比,相控陣天線優勢明顯

相控陣天線指的是,透過控制陣列天線中放射線單元的饋電相位,來改變方向圖形狀的天線。控制 相位可以改變天線方向圖最大值的指向,以達到波束掃描的目的。在特殊情況下,也可以控制副 瓣電平、最小值位置和整個方向圖的形狀,例如獲得余割平方形方向圖和對方向圖進行自適應控 制等。用機械方法旋轉天線慣性大、速度慢,相控陣天線則克服了這一缺點,波束的掃描速度很 高。它的饋電相位一般用電子電腦控制,相位變化速度很快(毫秒量級),天線方向圖最大值指 向或其他參數的變化迅速。

相控陣天線最突出的特點包括: 1) 多波束成形和快速掃描,相控陣天線可以在一個重復周期內透過轉換波束形成多個指向不同 的發射波束和接收波束,這些波束可相互獨立,且具有快速掃描捷變能力; 2) 波束賦形,透過調整相控陣陣列中各單元通道內訊號振幅與相位,可改變天線方向圖函式或 天線波束形狀; 3) 抗幹擾能力強,相控陣天線可集中多個放射線單元的功率形成大功率模式,也可以透過自適應 控制能量和主瓣增益向不同方向發射所需能量,從而提高其抗幹擾能力; 4) 系統可靠性高,相控陣系統的陣列元件較多,且並聯使用,即使部份元件功能喪失,系統仍 能正常工作,這極大提高了系統的可靠性。

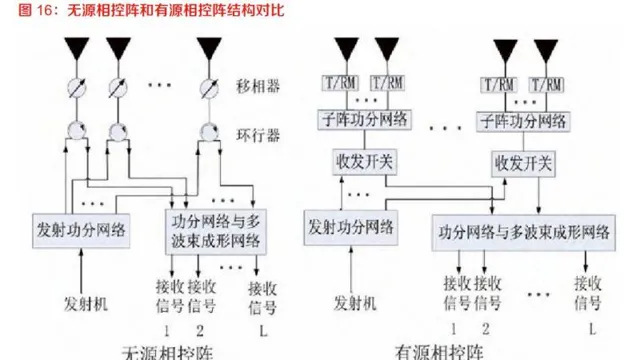

相控陣天線分為無源相控陣天線和有源相控陣天線。相控陣天線作為陣列天線的分支,透過在每 個單元天線通道中整合移相器從而實作波束的快速掃描。因其具有高增益、低旁瓣以及波束賦形 等優點,一直是天線領域研究的熱點。相控陣天線可以分為無源相控陣天線和有源相控陣天線。 相較於無源相控陣天線,有源相控陣天線的優點是使用微波整合的方法,將移相器、濾波器、衰 減器、功放和低噪放等整合在芯片中,實作了裝置的小型化、輕型化,波束指向精度較高且具備 一定的波束旁瓣抑制能力。

最初相控陣天線只在雷達方向、軍事範圍內有所套用。有源相控陣雷達波束切換快、抗幹擾能力 強,輸出功率為傳統機械掃描雷達的 3-4 倍;同時相比無源相控陣雷達失效率低、可靠性高,在 頻寬、功率、效率以及冗度設計方面均有更大優勢。總之,有源相控陣雷達在相同的孔徑與工作 波長下,反應速度、目標更新速率、多目標追蹤能力、分辨率、多功能性、電子反對抗能力都更 為突出。

2.2 相控陣天線在低軌衛星通訊中發揮重要作用

隨著科技的發展,相控陣天線技術開始在通訊等領域發揮作用。相控陣平板天線在衛星通訊領域 越來越受歡迎,但同步軌域套用存在一些限制。主要是由於其掃描角度有限,通常超過 60 度會導 致天線的增益損失、效率降低。相控陣天線也可以設計為曲面,提高掃描範圍,但這會導致天線 控制更復雜、成本更高。然而,近幾年隨著中軌和低軌衛星星座越來越普遍,衛星通訊市場正在 從靜止軌域衛星轉向非靜止軌域衛星。相控陣天線將不再局限於指向赤道上空的固定靜止軌域衛 星,可在其高效能的掃描範圍內,在不同的非靜止軌域衛星之間進行切換,天線掃描角度受限的 問題將會消失。

相控陣系統為低軌衛星「星-地」通訊的標配。由於低軌衛星相對於地面終端快速移動,機掃天線 只能實作單波束的移動,不能改變波束的形狀及實作多移動波束模式,機械可移動裝置的采用又 往往可能導致可靠性下降、重量增加等新問題,因此以拋物面天線為主的傳統機械天線進行持續 連線非常困難。而相控陣天線主要透過控制陣列天線中放射線單元的饋電相位來改變方向圖形狀, 控制相位可以改變天線方向圖最大值的指向,以達到波束掃描的目的,因此相控陣天線可以實作 極窄衛星訊號波束快速對準,解決「星-地」即時跟蹤難題,是衛星互聯網規模化套用的必要裝置, 也是當前低軌衛星商用的重要攻關點。 空間段及使用者終端均采用有源相控陣天線。相控陣天線以其小型化、快速掃描、高增益、低旁瓣 以及波束賦形等突出優點,已經在衛星及終端中得到廣泛套用。比如美國 Space X 的 Starlink 衛 星及地面終端均采用了有源相控陣天線。在空間段主要是利用相控陣天線的同時多點波束、敏捷 波束和空域濾波能力,在使用者終端則是看重其低輪廓、靈活波束形成處理、空域自適應調零濾波 以及潛在的低成本等特點。

全球衛星地面裝置產值逐年增長,衛星通訊終端占比有望提升。其中近年來,隨著全球地面裝置 制造業的快速發展,地面裝置制造業逐漸取代衛星服務業,成為衛星產業鏈內第一大細分領域。 據 SIA 數據,2022 年全球衛星地面裝置產值為 1450 億美元,在衛星產業鏈中占比高達 52%。從制造業的角度看,地面裝置又可分為衛星導航裝置、網路裝置和大眾消費裝置三大領域。根據 SIA 數據,2022 年衛星導航裝置在地面裝置中的占比高達 77%,而網路裝置只有 11%,大眾消 費裝置也只有 12%。隨著低軌通訊衛星產業的迅速發展,大眾消費裝置和網路裝置的占比有望得 到提升。

3.重點公司分析

3.1 國博電子

有源相控陣 T/R 元件領先企業,助力中國構建自主可控產業鏈。公司成立於 2000 年 11 月,是目 前國內能夠批次提供有源相控陣 T/R 元件及系列化射頻積體電路產品的領先企業,核心技術達到 國內領先、國際先進水平。防務領域,國博電子作為參與國防重點工程的重要單位,長期為陸、 海、空、天等各型裝備配套大量關鍵產品,確保了以 T/R 元件為代表的關鍵軍用元器件的國產化 自主保障,為中國國防裝備發展做出了重要貢獻。民用領域,國博電子作為基站射頻器件核心供 應商,為中國自主可控產業鏈構建和產業鏈安全做出了重大貢獻。 公司積極向衛星通訊領域拓展,多款產品已開始交付客戶或被客戶引入。衛星網路與地面基站網 絡的融合發展趨勢越來越清晰,它們正從目前獨立組網方式,向著未來更加緊密的聯合組網、協 同服務的方向發展。在這個發展過程中,高效能射頻積體電路的作用不容忽視。2023 年 3 月國博 電子在投資者互動平台表示,公司在 6G 相關技術的衛星互聯網元件、公釐波芯片等多方向保持 研發跟進並具備相關技術儲備。據 2023 年年報披露,公司積極開展 T/R 元件套用領域拓展,在 低軌衛星和商業航天領域均開展了技術研發和產品開發工作,多款產品已開始交付客戶。同時公 司已開展衛星通訊領域多個射頻積體電路的技術研發和產品開發工作,多款產品已被客戶引入。

3.2 上海瀚訊

專註行業寬頻行動通訊,實作研發生產自主可控的全產業鏈布局。公司成立於 2006 年 3 月,是 在新一代寬頻行動通訊領域長期研究積累基礎上,聚焦國家 4G/5G 長期技術發展及軍隊資訊化升 級等重大戰略逐步發展起來的,主要從事行業寬頻行動通訊裝置的研發、制造、銷售及工程實施, 結合業務套用軟體、指揮排程軟體等配套產品,向軍方客戶和鐵路等行業客戶提供行業寬頻移動 通訊系統的整體解決方案。公司產品覆蓋行業寬頻通訊芯片、通訊模組、終端、基站、套用系統 等,已形成了「芯片-模組-終端-基站-系統」的全產業鏈布局,實作了研發生產自主可控, 並多次在客戶寬頻行動通訊計畫的評比中位列效能第一。在行業寬頻行動通訊領域,公司在技術 儲備、產品化能力、型號裝備數量和市場占有率方面都處於領先地位。

參與低軌衛星星座建設,公司中標多個低軌衛星相關計畫。根據公司 2023 年年報披露,公司已 經開始啟動低軌衛星通訊分系統裝置研制工作,參與相關低軌衛星星座計畫建設,作為該星座通 信分系統承研單位,負責該星座通訊分系統的保障與支撐,研制並供給相關衛星通訊載荷、衛星 通訊終端等關鍵通訊裝置。公司成功中標相關低軌衛星星座地基基站與測試終端研制計畫,首批 次產品已於年底順利交付。公司中標入圍低軌衛星星座一期衛星通訊載荷產品研制,載荷預計於 2024 投產,配合相關星座 2024 年發射規劃,實作交付上星。2024 年 5 月 6 日公布的【低軌衛星 星座通訊仿真與驗證平台計畫(第二次)中標結果公示】中也顯示上海瀚訊中標,該計畫招標人 為上海垣信,金額合計 2000 萬元左右。

3.3 七一二

公司始終服務於國家及國防戰略,專註推進中國專網無線通訊行業發展。公司成立於 2004 年 10 月,是中國專網無線通訊領域的核心供應商,擁有國家級企業技術中心和工業設計中心,是國家 高新技術企業和國家技術創新示範企業。作為國內專用無線通訊領域的奠基者和拓荒者,公司創 造了多項國內第一。公司率先研制成功第一代超短波通訊電台,第一代航空抗幹擾電台,第一代 鐵路列調電台、第一代海事自動辨識系統等。公司始終服務於國家及國防戰略,專註推進中國專 網無線通訊行業發展,主營業務包括專用無線通訊、民用無線通訊等領域。公司深度參與了專用 互聯網、數據鏈、衛星通訊、衛星導航、鐵路及城市軌域交通無線通訊等諸多通訊體制的制定, 打造了核心競爭力。

無線通訊領域的核心供應商,公司部份產品套用涉及衛星通訊與導航領域。在軍用無線通訊領域, 公司是國內最早的軍用無線通訊裝置的研發、制造企業之一,擁有完整的科研生產資質。公司主 要產品包括無線通訊終端產品和系統產品,產品形態包括手持、背負、車載、機載、艦載、彈載 等系列裝備,實作了從短波、超短波到衛星通訊等寬領域覆蓋。在民用無線通訊領域,主要產品 包括鐵路無線通訊和城市軌域交通無線通訊終端及系統產品,廣泛套用於鐵路、地鐵和輕軌、海 事、石油、礦山等領域。公司在投資者互動平台表示,公司部份產品套用涉及衛星通訊與導航領 域,產品包括某頻段衛星通訊裝置、某北鬥三號衛星導航裝置、北鬥三號精密進近地面裝置、領 航儀、人員攜行式差分北鬥起降引導裝置等多種裝置。

3.4 海格通訊

公司主要業務覆蓋「無線通訊、北鬥導航、航空航天、數智生態」四大領域,其中在無線通訊領 域實作天、空、地、海全域布局。公司成立於 2000 年 8 月,是國家創新型企業、全國電子資訊 百強企業之一的廣州數位科技集團的主要成員企業,是全頻段覆蓋的無線通訊與全產業鏈布局的 北鬥導航裝備研制專家、新一代數智生態建設者。公司是行業內使用者覆蓋最廣、頻段覆蓋最寬、 產品系列最全、最具競爭力的重點電子資訊企業之一,主要業務覆蓋「無線通訊、北鬥導航、航 空航天、數智生態」四大領域。公司多年來為中國陸軍、海軍、空軍、二炮等各軍兵種以及武警、 人防等提供通訊、導航裝備和服務,取得了良好的經濟、社會和軍事效益。在無線通訊領域,公 司主導產品覆蓋短波通訊、超短波通訊、衛星通訊、數位集群、多模智慧終端和系統整合等領域, 實作天、空、地、海全域布局。

公司全方位布局衛星通訊領域,與多家手機、汽車廠商開展合作。公司正積極參與當前國家快速 推進的衛星互聯網重大工程計畫,全方位布局衛星通訊領域。公司是國內擁有全系列衛星(包括 天通)終端及芯片的主流廠家和優勢企業,是特殊機構市場衛星通訊地面終端的主要供應商之一。 在民用衛星通訊套用領域,公司抓住衛星通導大眾化套用的機遇,成為多款支持「手機直連衛星」 功能的手機終端關鍵零部件供應商之一,與多家主流手機廠商建立了良好合作關系,發展勢頭良 好;衛星互聯網通訊裝置在乘用車領域套用穩步推進,「汽車直連衛星」業務取得突破。

3.5 鋮昌科技

專註於相控陣 T/R 芯片,積極拓展下遊套用。公司成立於 2010 年 11 月,是一家以微波公釐波模 擬相控陣 T/R 芯片研發、生產、銷售和技術服務為主營業務的公司,是國內少數能夠提供相控陣 T/R 芯片完整解決方案的企業之一。公司主要向市場提供基於 GaN、GaAs 和矽基工藝的系列化 產品以及相關的技術解決方案。公司產品主要包含功率放大器芯片、低雜訊放大器芯片、模擬波 束賦形芯片及相控陣用無源器件等,頻率可覆蓋 L 波段至 W 波段。產品已套用於探測、遙感、通 信、導航、電子對抗等領域,在星載、機載、艦載、車載和地面相控陣雷達中列裝,亦可套用至 衛星互聯網、5G 公釐波通訊、安防雷達等場景。 公司積極參與到衛星互聯網領域,助力中國衛星互聯網快速、高品質、低成本發展。在衛星互聯 網方面,公司充分發揮技術創新優勢,成功推出星載和地面用衛星互聯網相控陣 T/R 芯片全套解 決方案;其中值得一提的是,公司研制的矽基公釐波模擬波束賦形芯片系列產品的效能優異,目 前已與多家科研院所及優勢企業開展合作,從元器件層面助力中國衛星互聯網快速、高品質、低 成本發展。公司推出的星載相控陣 T/R 芯片系列產品在某系列衛星中實作了大規模套用,該芯片 的套用提升了衛星雷達系統的整體效能,達到了國際先進水平。

3.6 恪賽科技

公司註重技術研發,具備多年技術沈澱,目前研發人員占比超過 60%。成都恪賽科技有限公司成 立於 2015 年 4 月,坐落在成都高新西區,是一家專業從事公釐波段低成本衛星通訊用相控陣天 線、 5G 公釐波 Aip 射頻前端模組的研發、生產、銷售、服務為一體的高新技術企業。公司現有 員工 100 余人,其中研發人員占比超過 60%。恪賽科技擁有國內頂尖的公釐波相控陣技術專家組 成的技術團隊,國內領先水平的公釐波相控陣研發、測試驗證平台和生產基地,具備豐富的理論 知識和工程經驗,以及多年的技術沈澱,目前公司已經獲得國家專利 60 余項。 公司采用低成本架構技術研發出多款功能強大的衛星互聯網終端和星載相控陣天線。恪賽科技采 用基於高低頻一體化整合的低成本有源相控陣天線架構技術,具有高速、高精準向量旋轉校準算 法,先進陣面技術,低成本多通道 MMIC 芯片,低成本多層高密度 PCB 實作工藝技術,並能夠高 效降低加工、測試成本。公司研發的衛星通訊產品包括車載、船載、機載和星載相控陣,目前相 控陣終端的年產能可達 10000 套。公司研發的 Ka 高低軌衛星互聯網相控陣終端采用陣面、TR 高 密度整合設計思想,具有剖面低、重量輕等特點,可以實作影像、語音、視訊的即時傳輸。Ku 衛 星互聯網相控陣終端能貯存 10 顆以上衛星的星位參數,能夠與 Ku 波段衛星資源終端相匹配,並 且具備一鍵式對星、即時程式跟蹤或自動跟蹤等功能。針對低軌衛星,恪賽科技也研制了多款基 於矽基芯片的星載相控陣天線,如公司近日釋出的星載 4 波束發射相控陣天線,星載 4 波束接收 相控陣天線和星載 Ka 頻段相控陣天線。

此為報告精編節選,報告PDF原文:

【國防裝備-衛星互聯網產業系列報告三:衛星互聯網:組網加速,衛星載荷和通訊終端等核心環節有望充分受益-東方證券[王天一,羅楠,馮函]-20240513【25頁】】

報告來源:【價值目錄】