文 | 矽基研究室,作者 | kiki

時間撥回2018年,字節跳動創始人張一鳴在清華大學的一次演講中在被問及「出海問題」時,提到了字節「用三年實作全球化」的野心。 作為中國科技巨頭中較早踏上產品出海之路的互聯網大廠,張一鳴立下上述Flag的判斷是這樣的:

「全球化最好的產品,即使是軟體產品Windows、Office、Facebook、Youtube 也都不需要,只要內容本土化就可以,產品是通用的。 我們的策略是,做全球化的產品,加在地化的內容。 」

張一鳴的判斷是正確的。 不僅是字節、百度等頭部互聯網大廠,在AI大模型掀起的新一輪技術浪潮下,與國內充滿不確定性的模型之戰相比,AI出海卻成了確定性更多、靈活性更強的風向。 一位幫助國內品牌出海的MCN聯創曾告訴「矽基研究室」, 從去年12月開始,他們的客戶中出現了越來越多的科技公司,行銷推廣需求也越來越多。

2024年以來,如「國內的AI創業者在海外市場殺瘋了」「這些AI產品在海外悶聲賺大錢」等媒體報道並不鮮見,而在這批金塊AI出海富礦的中國企業中,既有被稱為「APP工廠」的字節跳動,也有如萬興科技等經驗豐富的出海老兵,還有年輕的創業者與獨立開發者,比如Meshy、PixVerse、Heygen、OpusClip、FlowGPT等等。

我們更好奇的是, 為什麽中國企業紛紛會選擇AI出海?目前AI出海的競爭格局究竟如何?出海真的是一片富礦嗎?

AI出海,諸神混戰

墻內開花墻外香,這樣的場景正發生在國內的AI企業間。

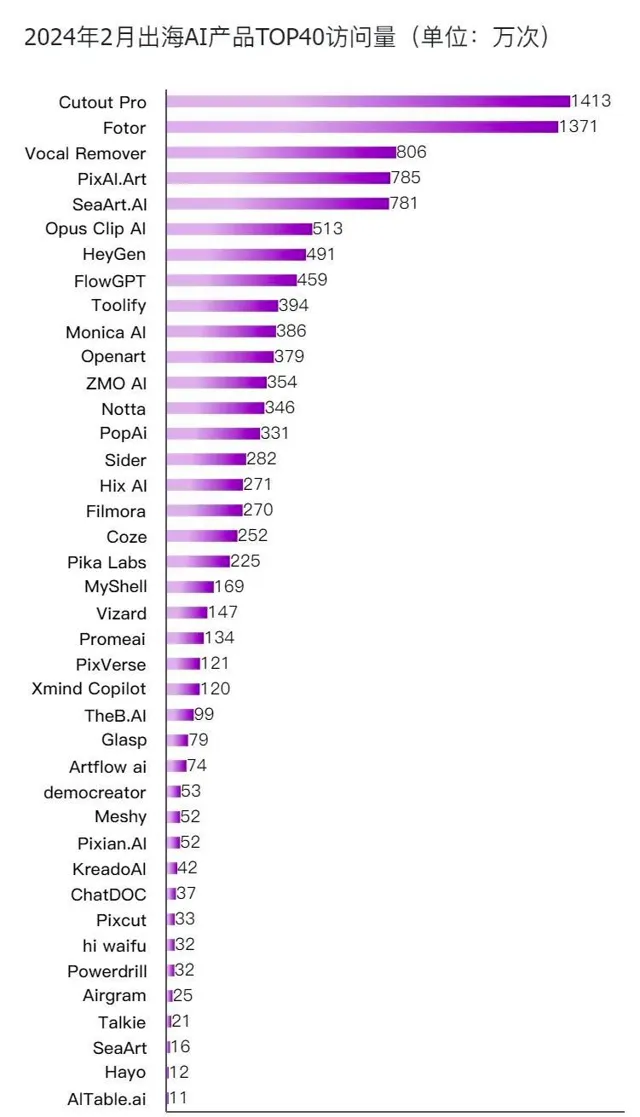

據機構「非凡產研」的數據,2024年,中國出海規模以上的AI產品數量從今年1月的35個增加到2月的42個,中國AI企業出海的熱度正在不斷攀升。

一位幫助國內品牌出海的MCN聯創告訴「矽基研究室」,從去年12月開始,他們的客戶中出現了越來越多的中國科技公司,海外行銷推廣需求也越來越多。

不 過,AI出海也並非是藍海,「矽基研究室」梳理發現,盡管不少海外AI套用層的產品尚屬推廣和商業化早期,但也出現了「諸神混戰」的局面。

所 謂的「諸神混戰」就包括了大廠、出海老兵、創業派和超級個體(獨立開發者)等四類群體。

在這些出海群體中,有錢有流量的大廠無疑是最受關註的一類。

互聯網大廠出海並非是新鮮事,但在此輪AI出海浪潮中,字節跳動、百度是更為典型的代表。

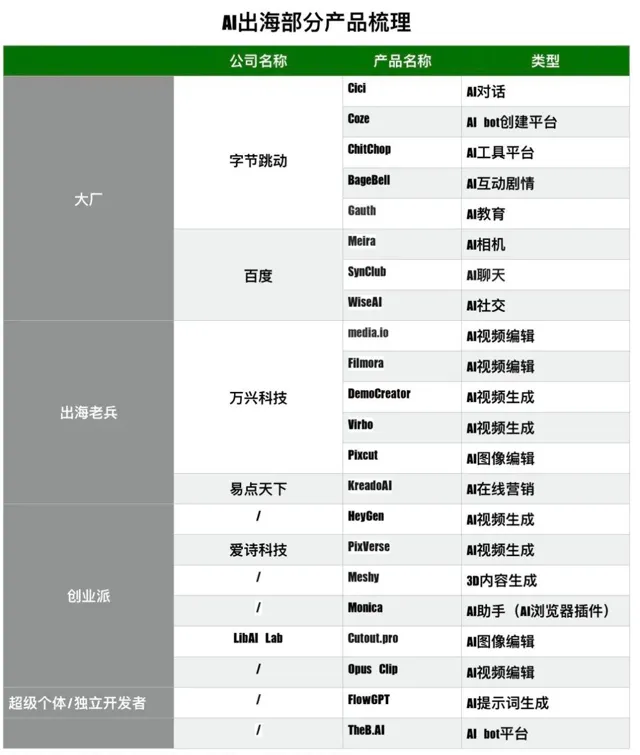

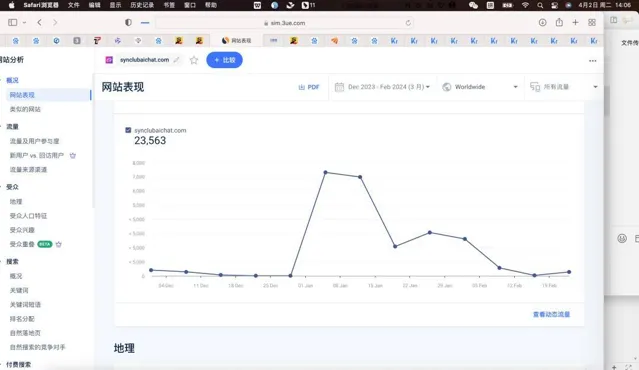

百度在國內強調AI原生套用概念,在AI出海上時間也較早。據「矽基研究室」不完全統計,百度目前面向海外市場推出了3款AI原生套用,分別為AI相機Meira、AI聊天SynClub和AI社交WiseAI,但目前百度AI原生套用成效並不明顯。以AI聊天套用SynClub為例,據Similarweb數據,去年12月至今年2月,SynClub的存取量在1月初達到高點時,便開始下滑,2月較1月下滑振幅達62.19%。

SynClub 23.12—24.2流量走勢 圖源:Similarweb

另一邊的字節跳動則是從組織到產品,加速AI出海的步伐,試圖復刻「APP工廠」的奇跡。據「矽基研究室」不完全統計,目前字節跳動出海的AI產品包括了AI對話類產品Cici、AI bot建立平台Coze、AI工具平台ChitChop、AI互動劇情產品BageBell和AI教育類產品Gauth(原名:Gauthmath)。

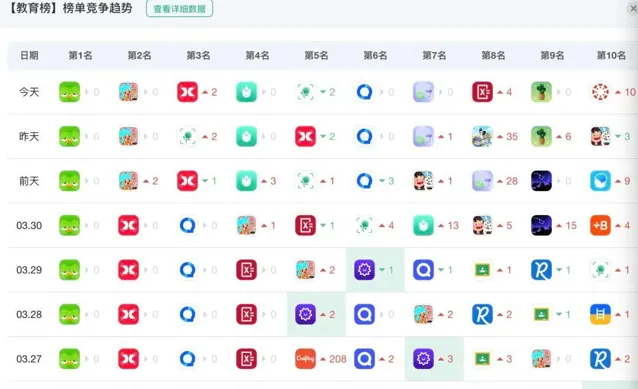

據AI產品榜(aicpd.com)數據,Coze、Gauth等字節系產品在2月迎來存取量增長高點。以近期出圈的Gauth為例,據官網數據,目前已有超過2億學生使用者使用過Gauth。據七麥數據,截至4月2日,Gauth排名美國教育類套用第三名,僅次於Duolingo和Toca Life:World。

Gauth增長迅猛,近一周多次位列榜單第二, 僅次於多鄰國 圖源:七麥數據

在AI出海上,字節跳動的反應更快。去年12月,就有外媒報道「OpenAI封禁字節API帳號」,反向凸顯「字節AI」的激進高速。目前,字節跳動的AI出海產業鏈布局也已非常清晰,即透過呼叫API或基於開源模型的自研模型,利用自身的工程化能力快速叠代AI套用產品矩陣,同時借助Tiktok等流量媒體進行使用者拉新,透過AI矩陣產品篩選出更優質的AI原生套用,這也是字節跳動擅長的「APP工廠模式」。

比起內建光環的大廠,AI出海領域還有一股不可忽視的力量是出海老兵們。

比如被稱為「中國版Adobe」的萬興科技,在AI產品出海上已形成了圍繞影像視訊從生成到編輯的矩陣布局。產品包括了media.io、filmora、DemoCreator、Virbo、Pixcut。同樣有著十余年出海行銷經驗的易點天下,則在近日宣布其去年7月推出的AI數位人行銷視訊創作平台KreadoAI已實作商業化。

從出海經驗和資源來看,背靠大樹好乘涼,大廠和出海老兵們無疑具備更大的優勢。句子互動創始人兼CEO李佳芮認為:「如果說全球化也好,跟中小企業一起去出海也好,其實是需要一股很強大的力量,大廠就是最好的一波力量。大廠出海會給大家更多信心。」

不過,盡管大廠們AI出海來勢洶洶,但真正實作產品出圈、活躍在出海一線的則是更敏銳的創業派和超級個體們,他們的背景更加多元,既有離開大廠的創業者,學術專家,還有輟學創業的獨立開發者。

比如剛剛完成新一輪6000萬美元融資的HeyGen,其聯合創始人之一便是前字節產品設計師梁望(Wayne Liang)。同樣從字節跳動走出的還有愛詩科技創始人王長虎,他參與了抖音和Tiktok視訊能力從0到1的全過程,愛詩科技在近期推出的視訊生成工具PixVerse同樣瞄準了海外市場。

海外爆火套用中出現越來越多的「中國班底」。 AI瀏覽器外掛程式工具Monica的創始人肖弘是一位連續創業者,他是「微伴助手」的創始人,2020年「微伴助手」被明略科技收購,Monica的誕生則是相反的過程,肖弘透過收購了ChatGPT for Google,順勢將其升級為Monica。

學術專家同樣是創業者陣營中的重要力量。 比如聚焦3D內容制作的工具Meshy,背後創始人是電腦圖形學知名學者,畢業於「姚班」的胡淵鳴。目前在出海AI產品的流量數據位於前列的AI影像編輯工具Cutout Pro,來自LibAI Lab,領導者為畢業於美國賓夕法尼亞州立大學,在美國知名500強企業擔任技術學科專家,高級工程師等的唐勇博士。

值得一提的是,此輪AI出海潮,也帶動了超級個體的崛起,獨立開發者的表現也極為亮眼。 TheB.AI、FlowGPT等出圈的AI原生平台,計畫早期均為創始人獨立開發。以專註於AI提示詞社群的FlowGPT為例,2022年,當時還在加州柏克萊大學就讀的黨嘉成發現了使用者對提示詞的需求,他只花了3天時間就做出了FlowGPT的網站原型。

需要指出的是,從國內卷向海外,盡管當前AI出海熱度持續升溫,但競爭和商業化都還尚屬早期。不少AI出海企業尚未公布ARR(Annual Recurring Revenue,年度經常性收入)具體數據,增長持續性也有待考量。

卷向海外,圖什麽?

從國內到海外,另一個問題也隨之而來,為什麽中國AI玩家,紛紛選擇AI出海?

進一步拆解,其實在問另兩個核心問題:海外AI市場的優勢是什麽?中國出海創業者的核心競爭力又在哪裏?

中國AI玩家卷向海外的第一個原因,在於海外市場的機遇。

首先,海外使用者具備成熟的付費習慣,教育、電商、辦公等領域的市場教育也更成熟,這意味著,無論是做C端,還是深耕B端某一個垂直行業,使用者對AI產品的接受度都比較高。

不少創業者提到,AI出海早期,憑借一兩個單點功能其實就能收獲不錯的使用者訂閱。一位AI教育領域創業者提到,對比中國,在歐美做訂閱這件事很自然,成熟的付費習慣下,他們可以更大膽地區分免費使用者和付費使用者。

這也意味著,無論是大廠的海外業務團隊抑或是獨立開發者可以一邊搭建自己的使用者飛輪,一邊考慮商業化。

其次,更好地借助先進的模型能力。 目前,一些高效能大模型無法進入國內市場,而在海外,創業者可以借力更高效能的模型底座實作更多的套用創新和產品創新。

最後,則是成熟的投融資環境。「美國投資人更看事,中國投資人更看人。」一位AI領域創業者這樣評價。同時,相較國內,海外企業間的收並購更常見,從結束機制上來說,也更靈活。

風險投資機構Accel合夥人Rich Wong就提到,從初創企業的收購方來看,除了大型科技公司外,但還有另一代人正在崛起——一些在五六年前IPO的科技企業,比如CrowdStrikes、Atlassian等企業正在成為新一代的收購者。

除了海外市場的宏觀機遇外,另一個不可忽視的則是中國創業者的優勢。

首先,中國創業者在to C領域的互聯網經驗,能在產品推廣和分裂上透過流量打法實作更快速地獲客,與海外相比,中國團隊的拉新玩法也更為多元。 同時,區別於國內更貴的流量環境,不少AI科技公司透過低成本的流量推廣就可以獲得不錯的成效。

上述幫助國內品牌出海的MCN聯創就曾向「矽基研究室」舉過一個案例,他們曾以紅人行銷等簡單方式,透過簡單的營運就能幫助品牌獲得預期之外的曝光量。

其次,中國創業者的工程化能力也很強。 「矽基研究室」觀察到,中國AI創業者團隊們在產品開發速度、版本叠代和社群/社群等營運等方面的表現都遠超國外同類產品。

AI出海的三個關鍵

優勢背後,AI出海的富礦之下,卻也有各種未被看見的鴻溝。

在一個對的市場裏開拓新生意,某種程度上也意味著必須要找到對的方向,接受規則與挑戰。

AI出海企業,從0到1,從1到10,再從10到100,其實對應了三個不同的階段。

從0到1看中的其實是執行力。 從Monica.im創始人肖弘就提到,從0到1最重要的事情是快速驗證PMF。這一階段,透過收購ChatGPT for Google,肖弘利用這部份初始的使用者驗證了AI瀏覽器外掛程式這一產品與市場是匹配的。

在這一階段,執行力更為關鍵,需要結合模型能力的變化和使用者反饋做產品叠代。面向北美教育市場的AI產品Answer.AI的聯合創始人張陽就提到,要關註用研,作為「外來者」,中國創業者要用更科學的方式,像「人類學家做田野調查」一樣,反而更容易把握不同的洞悉。而他口中更科學、更高頻的使用者調研恰恰也是中國創業者所擅長的。

從1到10,則是需要go to market,圍繞商業化做更多的設計和思考。 無論是FlowGPT,還是Heygen,創始人都曾提到「商業化需要盡早」的觀點。在這之中,一是產品本身要設計足夠分裂的方式,引導使用者去分享。二是,更大膽地去選擇合適的渠道,做好內容去做投放。而做的快做到早的企業,本身也能更好地形成對使用者的理解,更早地轉動起自己增長的輪子。

當然,從更長期來看,從10到100,AI出海依舊會遇到所有中國出海企業所面臨的相同問題——即組織和人才的本土化。 回到前文張一鳴的演講,2018年時,他曾提到,中國互聯網企業在套用方面的探索,包括研發、營運甚至商業化方面,其實是走在前面的,但主要的發展瓶頸是海外組織能力,成功實施過全球化的海外公司少。

從這一點來說,微觀來看,目前中國AI出海企業只是跨越從0到1的階段,更多的還是在尋找從1到10的方式,提升自己的獲客能力和工程化能力。

而將視野放置未來,盡管當前AI套用火熱,但始終沒有一家獨大,而中國AI集體卷向海外釋放了一個更積極的訊號:在這輪科技競逐中,中國創業者已經站在了牌桌之上。

參考資料:

1、非凡產研:【中國AI套用出海潮高漲:Cutout Pro領漲,月存取量超1413萬,Toolify增長43.52%】

2、極客公園【張一鳴對話錢穎一:企業年輕比成熟更重要,希望用三年實作全球化】

3、頭號AI玩家:【那些你不知道的AI產品,正在海外悶聲賺大錢】

4、36氪:【AI出海,哪些賽道有機會?】【2024 AI展望:OpenAI再打響指,我們還能期盼什麽?】

5、OBoard!:中美頭部AI套用實戰分享:Typeface、Monica如何從0到1,機會、挑戰和長期壁壘

6、42章經:【02年柏克萊輟學生,千萬美金融資額,FlowGPT背後的從0到1】【一年內做成北美TOP1的AI教育產品,出海到底該咋幹?】

7、華福證券:【海外AI三條產業鏈】