文|科技新知 蕭維

聯想的業績放了衛星。

2024年8月15日,聯想披露了集團2024-25財年第一財季業績報告(截至6月30日)。聯想營收突破1000億大關,達到1119億元,同比增長20%;按照非香港財務報告準則,凈利潤近23億元,同比大漲65%。

相比於過去幾年PC業務的低迷,本財季聯想的營收可謂揚眉吐氣,CEO楊元慶多次對外表態,釋放聯想業績迎來拐點。

盡管有AI光環加持,但還談不上貢獻,科技產業中任何讓人充滿憧憬的話語,都值得仔細玩味。

Part.1

苦等三年,聯想熬出頭?

與其說是聯想AI路線的勝利,倒不如說換機周期終於來臨。

眾所周知,全球PC市場疲軟已久,上一次出貨量高峰,還要追溯到在2011年,當年3.65億台的出貨量可以被稱為PC市場的落日余暉,此後的連續七年都出現同比下降,如果不是2019年疫情黑天鵝導致的居家辦公需求大增,才勉強扭轉了PC出貨量的下滑曲線,那麽PC市場很可能就是一波持續超過10年的萎縮。

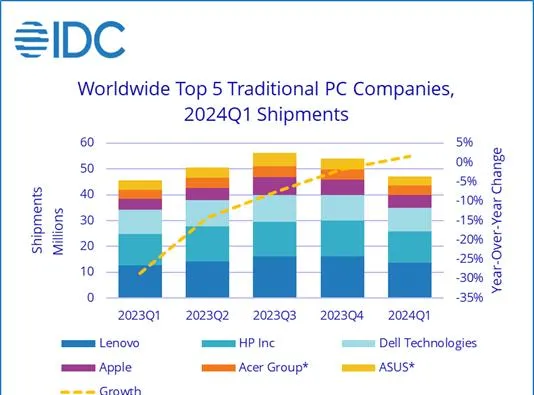

根據IDC數據,經過兩年的下滑,全球PC市場在今年第一季度終於實作了回暖,共計出貨量達到5980萬台,同比增長1.5%。而這一水平則與2019年第一季度持平。

很明顯,聯想過去兩年的業績表現與市場周期強繫結。至於PC市場是否出現拐點,IDC持樂觀態度,主要依據則是近年來大火的AI與PC深度融合。

其預計,今年將成為AI PC快速發展的第一年,2024年整體PC市場AI PC占比將達到55%,而2027年將達到85%。同時,市場研究機構Counterpoint也預計,到2027年AI PC將占整個PC市場的3/4,2023-2027年期間將售出近5億台AI PC。

市場風向認為以AI為重點功能的膝上型電腦正在成為市場的新寵,在這個巨大的潛在市場空間,聯想的份額是多少?CEO楊元慶透露,聯想在中國的AI PC出貨占比數位是5%左右。更大的期待在於未來:聯想計劃在年底實作10%的出貨占比,明年在全球達到25%,2026年能接近50%。

雄心勃勃的聯想可能還要面對另一種市場走勢,Counterpoint預計,整個PC市場將在2023-2027年期間以約3%的復合年增長率緩慢增長,這個數位對PC巨頭來說,絕對不算好訊息。

占比不等於盈利,千萬別忘了,在2023財年中,聯想的表現有多掙紮,受PC、伺服器市場需求疲軟影響,聯想全財年營收同比下滑8%,凈利潤同比下滑37%。盡管聯想出貨量依然穩居市場第一,遠超惠普、戴爾、華碩等廠商,但年增長率下跌19%的情況,警報已然拉響。

基於這樣的背景,也就解釋了本次季度財報取得高光表現後,聯想有多急切地想給市場傳遞樂觀情緒。畢竟,在平均4-5年的換機周期到來後,在宣布獲得沙烏地基金埃耐特(Alat)145億人民幣戰略投資後,很多人期待看到一個不一樣的聯想。

顯然,在數位層面,它做到了。

Part.2

如何撐起AI野心

有機構認為,2024年是AI PC的元年,新出貨的膝上型電腦中,將有45%具備AI功能。而楊元慶認為,今年10%的PC將被替換成AI PC。

很明顯,ALL in AI,是聯想未來的戰略方向,但是,聯想能不能撐起自己的AI野心,還是個疑問。

先看基因。聯想能成為今日的聯想,有其內在的因素。成立之初,聯想的人員主要來自中科院的研究人員,本身具有技術和產品,面向市場後要做的更多是行銷工作,所以在初期發展得順風順水,但隨後聯想就面臨了路線選擇:堅持倪南光院士為主導的自研技術路線,還是走柳傳誌看好的貿易路線。

歷史告訴我們,當時聯想選擇了後者,這家公司的成長軌跡,也就充滿了行銷驅動的色彩。回顧聯想壯大的路線,2004年收購IBM的Thinkpad電腦業務,業內視為蛇吞象一般的並購案例,聯想以此為起點,殺入國際市場,並取得成功;2014年,聯想再次收購IBM x86伺服器業務;同期收購摩托羅拉手機業務,持續擴張業務邊界和市場份額;2018年,電腦手機出貨量增速雙雙減緩後,聯想從市場第一的位置上滑落,為與惠普和戴爾對抗,不惜重金又收購了日本富士通負責生產制造的子公司,再次提升自己的產能和整機品質。

誠然,生產一台普通的膝上型電腦,涉及到的零部件分為31個大類,總數超1600個,物流、設計、組裝等各個環節面面俱到,需要企業極強的管理能力,聯想成立四十年恰恰透過不斷的並購擴張,沈澱下這些制造業寶貴的經驗。但同樣的路線,既能幫助聯想快速成為全球PC市場的頂級玩家,也讓聯想失去了掌握核心技術的歷史機會。

來看一下聯想的供應商,芯片來自英特爾,作業系統來自微軟,硬碟記憶體來自三星,零部件來自富士康,顯示面板來自友達。一連串的供應商當中,唯獨缺少自己的名字,這無疑坐實了聯想組裝大師的名號。

很明顯,這不是一個光彩的稱呼,特別是考慮到聯想作為國內超一線科技公司的影響力和體量,仍然以組裝電腦作為營收主要來源,研發投入過低也一直被外界詬病,未免離公眾的期待距離太遠。

事實上,聯想也一直意識到問題所在,此次財報釋出特別對外強調,PC以外業務營收占比近47%,再創歷史新高。

在財季報告出爐後,聯想集團董事長兼CEO楊元慶一方面繼續給投資人打氣,表示聯想在2024年兩個季度前開始恢復全面業務增長;另一方面更是多次表示,聯想押註的AI PC、AI手機將會帶來巨大的增長空間,甚至表示人工智慧基礎設施增長的振幅,是傳統基礎設施增速的至少2倍。

潛台詞昭然若揭,聯想的高光遠不止眼前。然而,問題隨之而來:聯想的基因能否支撐其在AI領域的雄心?

實際上,AI PC對聯想的貢獻還看不出效果。據聯想執行副總裁兼中國區總裁劉軍透露,「AI PC的銷量占比還非常小,對第一財季的營收和利潤還沒有產生非常顯著的影響」。

Part.3

拿來主義,掌握不了AI靈魂

早在2017年,身為CEO的楊元慶就要「賭上身家性命做AI」,同年聯想AI實驗室落地北京,當時聯想宏大的規劃中,要打造出涵蓋算力、演算法、數據、落地場景的360度無死角AI布局,引起了各界關註。

七年過去,言猶在耳,但無論在影響力還是業績上,聯想的AI並沒有像預期中那樣給力。相反的是,一個個強勁的對手正出現聯想面前。

華為坐擁Harmony OS生態,還有麒麟PC處理器、麒麟9000S手機處理器加持,在AI領域的基礎層有著相當大的優勢;榮耀起步AI的時間甚至比聯想更早,2016年就釋出Magic Live智慧系統,2022年又打造出MagicOS 7.0平台級AI能力,截至目前,榮耀已持續投入100億研發費用,達到2100篇AI專利,AI意圖辨識超600類;再看老對手蘋果、微軟,兩家巨頭非常默契地宣布將與OpenAI合作,內情值得玩味。微軟孵化OpenAI,肥水不流的思路不難理解,而蘋果與OpenAI的合作,更能說明具有芯片、硬體能力的巨頭對AI的渴求程度。

去年九月聯想就曾高調亮相一塊AI PC,宣布與微軟聯合打造AI解決方案「AI Twin」,又拉上輝達月台,足夠吸睛,但不掌握靈魂的AI方案到底能給聯想多久的影響力續航,實在是個未知數。

AI PC是聯想鞏固高端路線的巨大機會。機構Canalys數據顯示,2024年第二季度,價格在800美元 (約5715元人民幣) 以上的Windows PC出貨量環比增長了9%,同時該價格區間的AI PC出貨量則暴漲了126%。

這才是聯想無論如何必須緊跟AI的真正原因,對於一家超級制造商企業來說,沒有訂單就意味著沒有未來。數據顯示,2023財年聯想集團付出的「遣散以及相關費用」達2.09億美元,約合人民幣14.93億元。截至2023財年中報,聯想集團全球員工數目從8.2萬,降至7,7萬人,可見經營形勢有多緊迫。

鑒於上馬AI的迫切需要,拿來主義的思路更契合當下的聯想。今年四月,聯想旗下的聯想創投被報道已投資超過50家AI相關企業,涉及演算法、算力、數據等領域,並涵蓋自動駕駛、智慧制造、智慧醫療等多個垂直行業,聯想在自身AI未破局的情況下,從外部吸收,開啟AI局面的思路盡顯。

但秉承拿來主義的投資,有一個顯而易見的問題:消化、移植外部AI技術,內化為AI PC,需要過程,更需要時間。而這輪AI PC的風口加速到來,是一場聯想與時間的賽跑。

每一次技術潮流到來,都意味著需要學習、需要耐心、需要投入,很多事急不得,對個人如此,對企業也如此。想起一件舊事,2020年聯想試圖登陸科創板,待上市公司需要滿足最近3年研發投入占營業收入比例5%以上,或最近3年研發投入金額累計在6000萬以上的要求,而當年聯想對外宣稱投入100億進行研發,但按照2020年收入4175.67億元計算,聯想研發投入占比僅為2%,並未超線5%,回歸創業板之路隨之擱淺。

一次讓人尷尬的警報就此拉響,但處於風口之下,也意味著必須習慣喧囂,真正的想法隱沒於各種聲音下,但總有些東西不會說謊。