近日,全球知名研究公司 SNS Insider 釋出了一份關於物聯網虛擬行動網路營運商(IoT MVNO)市場的最新報告,報告顯示: 隨 著物聯網裝置普及率的上升,以及客戶對於安全、可延伸的連線解決方案需求的增加,物聯網 MVNO 市場正在快速增長。該市場在 2023 年的規模為 28 億美元, 預計到 2032 年將超過 128 億美元,在 2024 年至 2032 年期間的復合年增長率為 18.4%。

來源:SNS Insider

SNS Insider 進一步指出,從地區分布來看, 由於數位化轉型的迅速發展以及各行業對物聯網裝置的采用, 亞太地區 將 在未來主導物聯網 MVNO 市場,預計在 2024 年至 2032 年期間的復合年增長率為 19.7%。

無獨有偶,前不久市場研究機構 IoT Analytics 也釋出了一份名為【物聯網移動營運商定價和市場報告 2024-2030】的報告,對移動營運商和虛擬營運商之間服務、定價、市場等方面進行對比,反映了虛擬營運商在物聯網領域重要性的不斷提升。

來源:IoT Analytics

多家研究機構都對物聯網 MVNO 市場的前景十分看好,因此,本文將基於這些報告結論,來分析有哪些動力驅動了該市場的增長?哪些企業在未來更有競爭力?以及激烈競爭下的市場格局將是如何?

物聯網 MVNO 市場的增長動力

所謂虛擬營運商 MVNO,是指在行動通訊行業中,透過租用或購買主要營運商(如中國移動、中國聯通、中國電信)的網路資源和服務,提供行動通訊服務的營運商。這些營運商通常不擁有自己的網路基礎設施,而是依托主要營運商的網路進行營運。

過去十多年,隨著行動通訊技術的快速發展和市場競爭的加劇,虛擬營運商在全球範圍內得到了快速發展。它們透過靈活的營運模式和創新的服務內容,贏得了越來越多消費者的青睞。然而, 隨著人與人通訊的使用者規模早已見頂,留給虛擬營運商的增量空間已經微不可見,於是乎,蓬勃增長的物聯網賽道正在成為虛擬營運商的重要出路。

①物聯網百億級連線為物聯網 MVNO 提供市場增量空間

在互聯的世界裏,手機通訊使用者數量已見頂,但物聯網卻是另一番景象。根據 Transforma Insights 的數據,截至 2023 年末,物聯網連線數超過 160 億,這與多家市場研究機構的數據基本一致。例如,IoT Analytics 的跟蹤數據顯示到 2023 年受質聯網連線數將達到 167 億。

2023-2033全球物聯網連線數(單位:十億,來源:Transforma Insights)

不僅如此,未來10年,物聯網連線數還將持續增長,Transforma Insights 預測到 2033 年物聯網連線數將達到 400 億,年復合增長率為 9.6%。顯然, 百億甚至未來可能高達千億級的物聯網連線,為虛擬營運商們提供了廣闊的市場增量空間。

②物聯網 MVNO 能夠為行業客戶提供靈活、可客製的計劃和可延伸的服務

我們知道,物聯網涉及產業鏈較長,計畫的落地需要協調大量環節,其中很多環節存在難以解決的問題,而 虛擬營運商群體正好在解決一些重點環節的痛點中能夠有效發揮作用,這種差異化價值是其市場增長的重要動力。

典型的比如一些 跨境物聯網套用 ,由於全球各地的行動通訊網路狀況遠比中國更加復雜,各個國家網路管理政策、營運商、網路制式、訊號覆蓋、系統能力等情況千差萬別,針對於此,物聯網虛擬營運商提供的全球物聯網 SIM 卡產品可以套用在跨境物流定位、智慧穿戴、共享經濟新型裝置、車載監控、工業智慧裝置監控等多種海外銷售的智慧終端裝置上,有效降低智慧終端制造商的營運成本。

在具體物聯網計畫中,虛擬營運商有很多的時間來了解客戶的需求與創新,可為客戶提供更優質、靈活的套餐。同時,由於虛擬營運商們的決策層級更少,也就能更加靈活地調整服務和功能來滿足客戶快速變化的需求。

③物聯網 MVNO 的服務價格更低

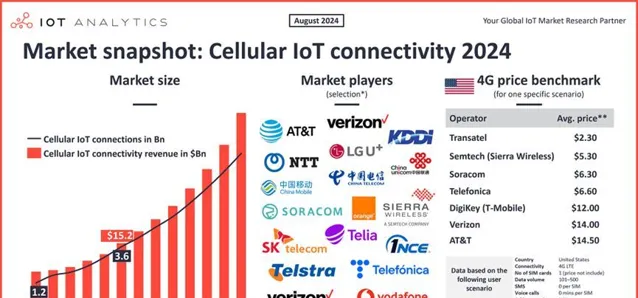

研究發現,由於虛擬營運商無需進行高額的資本投資,所以其平均連線費用比營運商要低很多。IoT Analytics 使用 4G LTE 作為連線標準,並以 101–500 MB 的數據流量使用作為參考, 發現 虛擬營運商的價格平均比營運商低 32% 。 (詳情參見:【物聯網虛擬營運商影響力不斷提升,需加速培育中國的物聯網虛擬營運商生態】)

下圖是 IoT Analytics 針對美國和歐洲服務的移動營運商以及虛擬營運商提供的基準資費比較,很明顯虛擬營運商資費水平遠遠低於營運商。

雖然單個物聯網裝置的連線費用不高,但若能圍繞連線給客戶做好多樣化的服務,則可以獲得更大的收益。

物聯網 MVNO 市場發展新前景

SNS Insider 報告的關鍵結論指出: 物聯網 MVNO 市場中仍有許多未開發的機會,特別是在新興行業和地區。 為 農業、醫療和物流 等 垂直行業 提供的專業 MVNO 解決方案正在滿足細分市場的需求。此外,還包括針對特定套用和環境的獨特連線服務等。

我們以具體企業為例,早年,起步較早的國外物聯網 MVNO 多聚焦於車聯網細分市場,以提供跨營運商連線管理平台和裝置管理平台服務為主,比如 2003 年 5 月成立於北美的 KORE Wireless。隨著業務的不斷拓展,KORE 提供的行業解決方案已經從車聯網和物流運輸業拓展到了公共設施讀表、工業監控、環境智慧、付款及交易等不同領域。

前不久,KORE 還和企業級專用硬體的領先提供商 Social Mobile 聯合宣布了他們在互聯健康領域的開創性合作——他們共同提供了一套交鑰匙解決方案,使醫院和醫療機構能夠提供遠端患者護理,從而減少延長住院時間的需求。

相比國外,國內雖然起步較晚,但也有不少企業在物聯網垂直領域做出了領先探索,典型代表是 2023 年 1 月獲得移動物聯網業務轉售試點批文的優友互聯和 2023 年 5 月獲得移動物聯網業務轉售試點批文的聯想懂的通訊。

懂的通訊擁有智慧車聯、工業物聯網、智慧政務及金融、新零售、智慧支付、農業互聯網等跨行業物聯網解決方案,和基礎電信企業合作的物聯網連線規模已有約 4000 萬;優友互聯也在物流定位、穿戴裝置、新能源汽車、智慧消防、共享單車、智慧醫療、工業監控等垂直行業領域積累了約 200 萬的物聯網連線規模。

除了深耕垂直領域和細分市場,SNS Insider 還強調, MVNO 透過與技術提供商和服務整合商之間的合作,提供的端到端物聯網解決方案進一步推動了市場的增長和滲透。

這也很好理解, 直白來說就是生態的建設對產業的發展至關重要 ——物聯網 MVNO 與物聯網裝置制造商、解決方案提供商和平台營運商等有著密切的聯系,因此可以與他們建立合作夥伴關系,共同構建物聯網生態系。虛擬營運商能夠憑借合作夥伴的資源和專業知識,更快地推出新的服務和功能。

激烈競爭推動物聯網 MVNO 市場格局的建立

蛋糕大了,想分蛋糕的人也會變多。 由於看好物聯網 MVNO 的市場增長潛力,SNS Insider 也給出判斷:物聯網 MVNO 市場競爭會變得非常激烈,主要參與者幾乎都透過技術和戰略合作夥伴關系直接進入市場。 公司透過創新的連線解決方案、客製化的定價模式和改進的客戶支持來與競爭對手區分開來。

激烈的競爭一方面會透過市場的收並購來折射—— 過去幾年,圍繞物聯網 MVNO 已形成了大量戰略投資和重組。

2017 年,日本營運商 KDDI 以 1.81 億美元價格收購了剛剛成立僅 2 年的虛擬營運商 Soracom 的全部股權,後來又進一步引入包括日立、索尼、鈴木、日本天然氣等產業巨頭股東。2024 年 3 月 26 日,Soracom在東京證券交易所增長市場上市,當前市值約為 586 億日元(約 27 億元人民幣)。

2019 年 3 月,日本營運商 NTT Com 宣布完成收購位於法國的物聯網虛擬營運商Transatel大部份股權。

2023 年 12 月,日本軟銀集團旗下的行動通訊板塊宣布收購一家總部位於愛爾蘭的物聯網虛擬營運商 Cubic Telecom 公司 51% 的股權,推動這家虛擬營運商的估值達到 9.27 億歐元,即接近 10 億美元估值,成為一個新的獨角獸公司。

透過並購和整合,物聯網 MVNO 能夠連結更優質的資源,形成「護城河」,從而提升自身在市場的差異化競爭力。

更進一步,對於物聯網市場這個大蛋糕,不止虛擬營運商,實體營運商也會進入分一杯羹。 相比 MVNO,實體營運商有更強的品牌影響力、更深厚的資金實力與大量的使用者基礎,還能給客戶提供從網路連線到裝置管理和數據分析全面的服務,而這些都將會對虛擬營運商滲透物聯網市場造成較大的影響。

不過,值得強調的事,雖免不了競爭關系,但 在物聯網行業套用領域,行動通訊轉售企業與基礎電信企業之間的互補性遠高於競爭性。

中國信通院聯合中國通訊企業協會虛擬營運分會共同釋出的【移動物聯網業務轉售研究報告(2023年)】指出:從國際上的發展經驗來看,物聯網類移動虛擬營運商主要滿足的是基礎電信企業不具備服務能力的跨國跨營運商網路、一站式接入的物聯網業務需求;從國內行動通訊轉售企業的資源稟賦來看,代表性企業依托主業資源,已具備了模組、終端、平台、行業解決方案等物聯網網路層以外的多環節服務提供能力,行動通訊轉售企業的加入,有利於物聯網生態圈的繁榮壯大,為垂直行業提供更多、更豐富的物聯網解決方案。

寫在最後

總而言之,物聯網市場對於虛擬營運商來說將會是一個挑戰,但更多的還是機會。虛擬營運商需要綜合考慮技術創新、合作夥伴關系、高品質服務等因素,選擇在特定的垂直市場或行業中專註發展。具體到中國市場,物聯網虛擬營運商的生態還相對薄弱。面向未來,行管部門宜穩妥有序、分批推進移動物聯網業務轉售試點;基礎電信企業應進一步加強物聯網轉售資源保障;行動通訊轉售企業在正式開展移動物聯網業務轉售之前,應不斷提升自身技術水平,做好保障。各方協同,共同推動物聯網 MVNO 市場健康發展。

參考資料:

【Benchmarking IoT mobile operator pricing: MNOs vs. MVNOs】,iot-analytics

【IoT MVNO Market Is Projected To Reach USD 12.80 Billion By 2032 As Revealed In New Report】,whatech

【物聯網虛擬營運商影響力不斷提升,需加速培育中國的物聯網虛擬營運商生態】,物聯網智庫

【【萬字解讀】移動物聯網轉售業務重磅啟動,徘徊十年的虛擬營運商迎來新出路?】,物聯網智庫

【KORE and Social Mobile Collaborate on Mobility Solutions for Connected Health】,prnewswire

【移動物聯網業務轉售研究報告(2023年)】,中國資訊通訊研究院,中國通訊企業協會虛擬營運分會

【虛擬電信業者的新出路】,賽立信通訊研究部