導讀: 今年是當之無愧的全球「大選年」,各國政客們提出的競選方針中,不約而同地提到了「產業建設」。事實上,與「產業」這一概念背後,不僅是公眾密切關註的就業、物價等問題,更是下一代工業體系的建設和競爭。 「工業4.0」直接對應制造業的自動化和智慧化,即工業機器人的發展,工業機器人也因此被視為全球技術競爭中的關鍵技術領域。而恰恰是這一領域,中國正在重演在許多工業領域中「後來者居上」的劇情。 本文以中國機器人行業為分析物件,簡要展示了全球機器人行業的基本格局,以及中國作為「追趕者」,如何從復制技術轉為創新技術。

作者指出:美國是機器人的「發明者」,但真正掌握機器人制造技術和產能的,主要是德國、日本、瑞士企業。例如日本公司Fanuc,瑞士公司ABB等。 美國憑借高科技行業發展,依然有大量機器人公司成立,掌握著前沿技術。對比這些國家,中國在市場占有率、產能、零部件生產、軟體、商業模式等方面都存在不足,還在追趕狀態。但中國也展現出了特殊的優勢 :鮮明政策推動的高速發展。到2022年,中國已成為新裝工業機器人最多的國家,按照人類勞動力價值與機器人配置比例計算是美國十數倍。同時,各類機器人企業和研究也在迅速發展,占領國內市場的同時,以價格優勢開啟了國際市場。文章提出, 中國在機器人領域采取了與手機行業類似的做法,以大市場引進外國先進企業,透過合作、收購、投資等方式獲得技術,再進一步發展創新能力。 另外,對機器人較友好的社會氛圍也有利於創新發展。

作者認為,機器人產業與上百類前沿技術息息相關,發展機器人產業是未來科技、經濟發展的重中之重。因此,中國明確的機器人產業發展政策,對機器人較良好的社會輿論環境,都是迅速趕上的積極因素。他建議為了保住先發優勢,美國應該設計類似的補貼、稅收優惠政策,並註重培養美籍高等人才,並用積極願景改變社會風氣。 歐亞系統科學研究會特轉發本文,供讀者參考,本 文以中美競爭為研究背景,以推動美國政府制定產業政策為目標,行文略著重於中國優勢分析,參考時需註意其觀點立場,見仁見 智。

中國在機器人產業的創新能力如何?

文|Robert D. Atkinson

轉譯|談行藏

來源|TIFF

▲ 圖源:互聯網

隨著硬體和軟體——包括人工智慧 (AI) 、微機電系統 (MEMS) 和視覺辨識技術——的進步,機器人的功能和通用性越來越強,並已廣泛套用於各種套用和行業: 制造業、物流、酒店業、醫療保健、建築業等等。 因此,機器人很可能成為未來幾十年最重要的技術之一,在扭轉當前全球生產力放緩方面具有巨大潛力。 未來,機器人將越來越多地用於設計、制造或運輸等領域,人形機器人將越來越多地幫助人類完成各種任務,在國防和軍民兩用領域具有重要地位。

然而,這種技術還未得到應有的尊重。

美國發明了機器人技術,也在與位於德國、日本和瑞士等工程強國的領先機器人公司合作。但從產量和使用量來看,中國都處於世界領先地位。 與許多技術一樣,中國具有顯著的成本優勢。那麽,中國的機器人企業能否創新並達到與世界領先企業相同的品質水平?

透過三種方式,我們對中國機器人創新能力進行了評估:第一,從【2000歐洲研究與開發榜】 (EU R&D list) 列出的機器人公司中,隨機抽取三家中國公司進行深入的案例研究;第二,專家訪談和焦點小組圓桌會議;第三,全球機器人創新數據,包括科學文章和專利。

有種流行的說法:美國是創新者,中國是「影印機」。只要美國在創新方面處於領先地位,就沒有什麽可擔心的。但這種觀點背後,是對技術和產業政策的冷漠態度。 首先,創新者可能會失去對成本結構較低的「影印機」的領導地位,消費電子、半導體、太陽能電池板、電信裝置和機床等領域正在發生這樣的事。其次,我們並不能確定中國一定是一個遲滯的、永遠跟隨的復制者。

1 機器人技術與美國作用

與許多其他行業一樣,美國發明了機器人技術,卻失去了競爭領導地位,部份原因是缺乏耐心的長期投資。

如今,領先的機器人生產商在德國、日本和瑞士,中國也在積極追趕。

據研究,2022年日本機器人產量占全球的46%,出口占36%。

相比之下,美國的出口占有率為5.4%。

考慮到美國GDP是日本的3倍,可以認為日本的機器人出口強度是美國

的20倍。

今天,美國沒有制造工業機器人的工廠。雖然ABB (譯註:瑞士公司) 和Fanuc (譯註:日本公 司) 等主要機器人公司在美國都有業務,但他們的大部份研發 (R&D) 和先進生產都是在本國進行的。此外,他們的零部件供應商也很少在美國。因此,2022年美國在機器人領域的貿易逆差為12.6億美元,出口僅占進口價值的28%。

盡管在機器人生產方面總體落後,美國仍是此類公司的主要註冊地。例如,總部位於加利福尼亞州的機器人公司Productive Robotics 95%的零件在美國制造,該公司制造的多軸協作機器人可以推進各種加工流程的自動化;總部位於伊利諾州的Ingersoll Machine Tools開發了打印大師機器人 (Master Print Robotic) ,將 3D 打印和電腦數控 (CNC) 有效集合於一台機器中;還有很多初創企業。這一部份原因是強大的軟體能力,如羅克韋爾自動化 (Rockwell Automation) 公司的強勁服務。然而,創新並不總能轉化為生產和銷售的領導地位,特別是如果其他國家可以快速有效地進行技術復制,並且建立價格優勢。

2 中國機器人產業與市場

根據國際機器人聯合會

(IFR)

的數據,中國是世界上最大的工業機器人消費國。2021年,中國為每位制造業工人匹配機器人數量比美國多18%。如果換算成制造業人力成本與機器人配備比,2021年,中國制造業機器人使用率是美國的12倍。其背後是政府政策推動,中國為工業機器人的使用提供了慷慨的補貼。

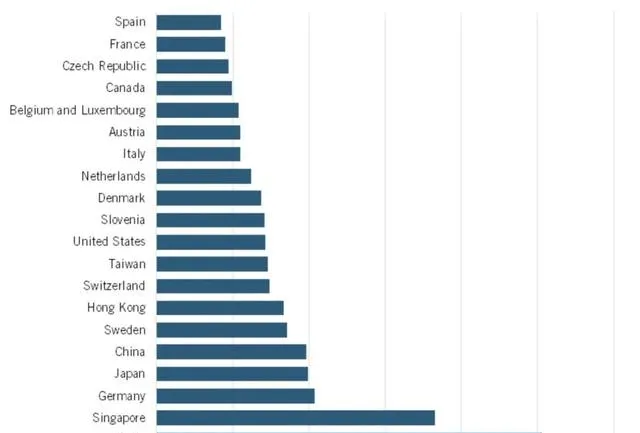

IFR數據顯示,2022年,南韓是世界上最大的工業機器人采用國,每萬名制造業工人配備超過1,000個機器人,第二名為新加坡,730個,其次是日本和德國,各近400個。中、美數據分別為392和285。

圖2:2022 年每萬名制造業工人配備工業機器人數。

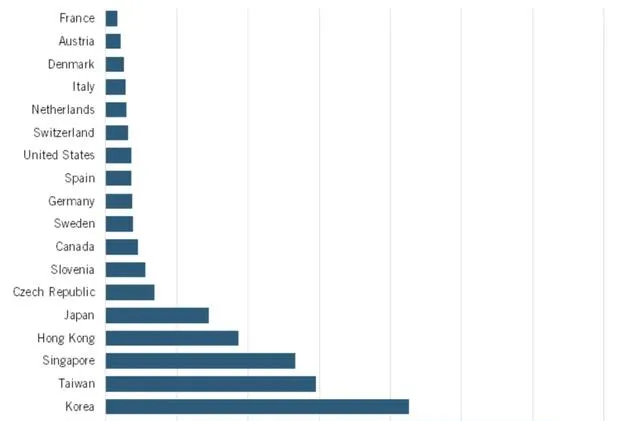

是否配備機器人通常取決於機器人代替人類可以節約的成本,成本節約程度又與制造工人的薪酬水平直接相關。 因此,高薪資的德國理論上比低薪資的印度有更高的機器人滲透率。ITIF根據全球機器人平均配備率帶來的投資報酬率,計算了全球平均機器人預期采用率 (計算方法見:https://www2.itif.org/2018-industrial-robot-adoption.pdf) 。各國數據與該采用率比較,中國以驚人的12.5倍領先於世界,遠高於2017年的1.6倍。相應的,美國的機器人采用率僅為預期的70%。

圖3:2022年實際機器人采用率占預期機器人采用率的比例

在機器人