「2024年中國寵物市場規模預計突破3000億元,得益於寵物主對寵物身心健康日益增長的關註,以及對提升人寵生活空間品質的不懈追求,未來增長預期趨於穩定」,作為2024年亞洲寵物展的重要配套活動之一,「京東·國際寵物業高峰論壇——亞洲CEO峰會」於8月20日舉行。會上,亞寵研究院釋出「寵物行業藍皮書:2024中國寵物行業發展報告」,詳細解讀中國寵物市場消費趨勢變化,為新形勢下企業轉型升級提供思路。

城鎮化、單身經濟推動寵物行業發展

中國常住人口城鎮化率從2019年62.71%提高至2023年的66.16%,其中一線城市平均城鎮化率已達到91%,對比美國85%的城鎮化率,已達到已開發國家水平。寵物具有陪伴內容,可滿足單身獨居人群的情感寄托需求,未來飼養寵物需求將隨著單身人口占比增長而增加,情感羈絆的建立也將持續促使養寵消費「擬人化」升級。

從養寵人群肖像來看,仍以二線及以上城市女性為主,不過,這兩年男性寵物主占比由20%升至30%。一線及新一線城市養寵人群占比約41%,對比2023年下降6%,市場進一步下沈。

18-30歲的年輕寵物主占比超六成,其中45%的寵物主養寵時間不超過三年。養寵不足一年的新晉寵物主中,25歲以下的00後占比超半數;25歲以下人群及60歲以上人群中,養寵不足一年的新晉寵物主占比較高,分別占比20%、17%。但60歲以上養寵人群整體占比較低,「銀發族」對市場的推動力有限。

約四成寵物主月收入在5001-10000元,養寵人群主要從事服務業、制造業、教育業、醫療衛生業、寵物行業等職業;除92%的打工人外,7%的養寵人群是學生,其中約36%的養寵學生飼養小寵、水族兩爬。

寵物貓數量2021年首超犬數量

寵物數量進入穩定增長階段,2024年犬貓數量預計達1.87億只,同比增長約1%。受疫情影響,犬數量自2019年以來逐年降低,2022年起犬數量增速逐漸恢復但整體增速依然為負,小型犬受到歡迎(2022-2024復合增長率0.5%)。近五年貓數量增長率始終高於犬,並在2021年超過犬數量,但增速放緩至2%。

值得註意的是,約30%的寵物主透過領養獲得寵物,田園犬貓成為熱門飼養品類;「0元認養模式」開始流行,這種創新商業模式不僅緩解了寵物主獲寵經濟壓力,同時能有效刺激門店增量。

另外,寵物老齡化趨勢上升,7歲以上老年犬占整體的23%,相較2023年增加了5%,盡管老年貓比重由3%升至11%,但整體仍以2歲以下的幼年、青年貓為主,占比66%。

水族小寵市場快速擴張

從線上零售相關數據來看,水族小寵市場約占整體寵物市場的20%,水族兩爬消費者是僅次於犬貓的第三大養寵人群。盡管目前小寵銷售額遠低於水族,但從2024年上半年電商平台銷售額增長表現來看,嚙齒類、鳥類、兔類三大主要小寵賽道用品增速同比均達到三位數以上,是水族增速的1.5-3倍,其中鳥類用品成交體量和增速引領綜合電商平台小寵相關銷量增長,嚙齒類小寵用品在短視訊平台表現更好。

龜是水族兩爬中最熱門的飼養品種,其次是淡水魚蝦、蟹海水魚與「新奇物種」六角恐龍(進口小蠑螈)也受到歡迎。嚙齒類小寵是最受歡迎的小寵飼養品種,倉鼠、龍貓、豚鼠是較為熱門的飼養品種。

圖說:長著恐龍模樣的小蠑螈,學名叫「墨西哥鈍口螈」 網路圖

鳥類飼養熱度快速增長,如麗占據鳥類飼養的七成,蘆丁雞飼養熱度超過柯爾鴨成新寵。

寵物兔飼養人群占比位列第三。此外,蜜袋鼯受追捧,刺猬、貂等其他小寵也逐漸受到關註。

貓主人更喜歡莫蘭迪色系食品包裝

萌寵也要「養生」,從近五年復合增長率來看,營養品增速高於主糧、零食。2019-2024年,營養品零售額復合增長率達16.8%,高於主糧(9.7%)、零食(8.6%)。魚油獲得了62%寵物主的青睞,其次是維生素補充劑(53%),腸道健康產品(46%)。從不同養寵人群偏好來看,犬主人最關註愛犬的關節/骨質健康,貓主人關註化毛產品的購買。

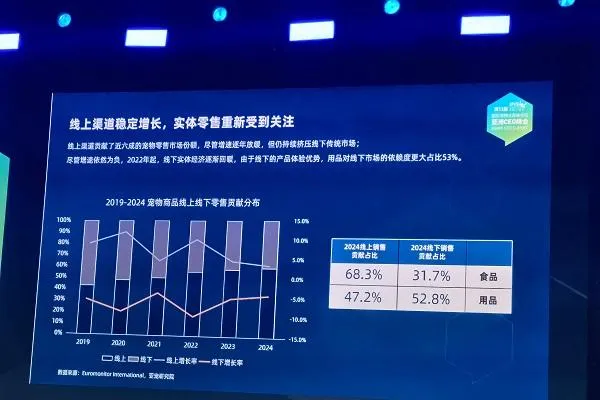

就購買來源分析,內容平台種草逐漸成為購買前不可或缺的一環。對比2023年統計數據,選擇綜合電商的寵物主占比由77%降低至69%,同時內容平台和短視訊平台進一步受到歡迎,占比由61%、44%分別升至64%、50%。

由於相較其他品類顏值更高、產品更多元,零食是更容易在內容平台或短視訊平台被種草的食品品類。而且,犬貓主人在零食包裝上,也有明顯偏好——

由於犬的食物消耗量普遍高於貓,犬主人更願意購買8kg以上的大袋包裝,貓主人則更喜歡利於儲存的中袋裝。

包裝風格方面,有犬/貓圖片的包裝可以讓寵物主更快速、更直觀地辨認出產品的性質與目標物件,此外,犬主人更喜歡顏色鮮明的包裝,貓主人則更喜歡柔和的莫蘭迪色系包裝。

寵物主攜寵就醫頻次降低

根據藍皮書,2024年攜寵就醫頻次在一年以上的寵物主占比17%,較2023年增加6%。約60%的寵物主攜寵就醫為了打疫苗,55%為了寵物定期體檢,41%的寵物主由於寵物生病前往醫院。分析認為,寵物主自發性帶寵物前往醫院治療的意願不強烈,家庭收入、醫療支出成本、寵物保健品布局都可能是影響因素,需要引起寵物醫療從業者的思考。

皮膚病、消化病是犬貓常見就診疾病,除驅蟲藥外,腸胃消化藥、皮膚用藥需求較高。犬主人更多由於愛犬出現骨骼關節相關疾病前往醫院,貓主人更多由於愛貓出現泌尿系統疾病前往醫院。

驅蟲藥、腸胃藥、皮膚用藥是寵物主最常購買的三種藥類,此外貓主人更多購買耳蟎藥、眼藥,由於犬的老化趨勢,更多的犬主人購買心腦血管藥品。

寵托服務異軍突起

寵物保險仍是最受寵物主關註的衍生服務,但與2023年相關統計數據相比,興趣人群占比基本持平,均為57%左右,熱度稍減。

寵托服務異軍突起,除了餵食、陪玩、遛犬等基礎流程,寵托師還提供剪甲、驅蟲、餵藥等個人化服務。

寵物行為培訓興趣人群占比由2023年35%增至43%,更多寵物主希望能夠透過專業化的培訓建立寵物定點排泄、聽從指令、保持適當的社交距離等良好的行為習慣,助力構建人寵和諧生活。

寵物殯葬興趣人群占比由2023年38%上升至40%,該服務隨著人們對寵物情感依賴的加深而逐漸興起,業態不斷豐富。

新一批企業跨界布局寵物賽道

現在的寵物市場絕對不是方興未艾,但還是藍海嗎?藍皮書給了答案。數據統計,全國寵物醫院數量持續增加,2024年7月寵物醫院數量達34521家,同比增長約18%。全國寵物門店數量增速較快,2024年6月寵物門店數量達119989家,同比2023年同期增長約31%。由此可見,雖然寵物賽道競爭激烈,但仍有許多資本爭相進入,今年上半年還特別吸引了一些電商、服飾、美妝護理、酒店等跨界合作。比如,今年2月好利來宣布推出全新寵物烘焙品牌—Holiland Pet寵物蛋糕;4月森馬集團宣布旗下寵物食品品牌倍迪家正式亮相,聚焦貓食品賽道,研發高附加值的功能性食品;5月西部航空推出「愛寵出行無憂」產品,為旅客提供「與寵同行」的人性化出行方式;6月,松下、海爾、方太米博、科沃斯、添可、萊克、小熊、雲鯨等品牌聚焦寵物領域,展出其相關產品;6月,亞朵增加開放了14家的亞朵寵物友好酒店,並在上海設立寵物友好辦事處等。

作者|錢文婷

圖片|錢文婷 王凱 劉歆 網路