文 | DataEye

近期,DataEye研究院觀察到背包like又有進展——逐漸成為新一輪小遊戲出海的熱門賽道:

一是中國遊戲廠商Nox旗下的背包like 【Weapon Master: Backpack Battle】在6月份就登陸海外市場,包括美國、日本、南韓等T1市場。9月一度登頂南韓iOS免費榜。

二是【口袋寵物豬】的海外版本【衝呀背包豬】7月初在中國台灣上線,iOS暢銷榜最高排名進入TOP20,目前基本穩定在暢銷榜TOP50左右。

實際上,隨著【花園特工隊】在國內市場的成功跑出,背包like成為最近幾個月小遊戲領域熱度最高的賽道,並且吸引了大量廠商相繼入局,其中不乏4399、遊族等大廠。

然而,DataEye研究院觀察發現,背包like產品熱度很高,但成功跑出的產品卻不多。背包like潛力到底如何?

目前國內背包like競爭情況如何,需要怎樣的「開啟方式」?而行銷層面上,背包like產品又有怎樣的行銷動作和創意思路?今天,DataEye研究院就來聊聊這一賽道。

一、背包like海內外市場格局

(一)國內產品格局

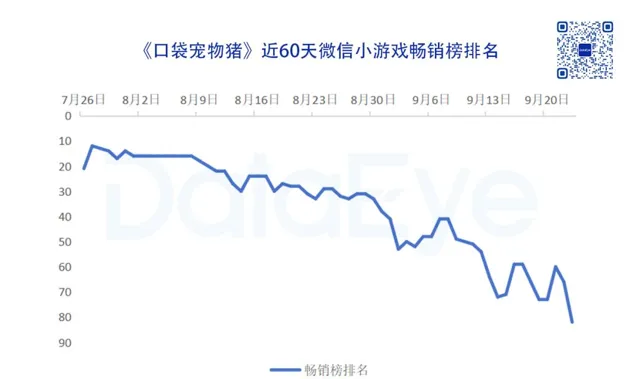

從微信小遊戲暢銷榜來看,【口袋寵物豬】是目前穩定在微信小遊戲暢銷榜TOP100的背包like產品。微信小遊戲暢銷榜數據顯示,【口袋寵物豬】6月5日進入微信小遊戲暢銷榜,並且初期表現波動大。進入7月之後,該產品排名明顯提升,最高排名第12名。可是9月之後,暢銷榜排名明顯下滑。截至9月23日,【口袋寵物豬】排名微信小遊戲暢銷榜第82名。

從以IAA為主的微信小遊戲暢玩榜來看,在9月23日當天,大約有4款背包like產品在榜單TOP100內,分別是【沖一沖專家】【暴走小人】【喪屍來襲】以及【道道道道】。其中【沖一沖專家】與【暴走小人】來自同一個遊戲廠商。

整理數據我們發現,目前暢玩榜上,背包like+戰車玩法的相關產品表現突出,兩款同型別產品均能進入暢玩榜TOP20。相對經典的背包like+靶心玩法也有兩款產品穩定在暢玩榜TOP100。目前來看,其他玩法融合產品卻未能持續站穩市場。

(二)出海產品情況

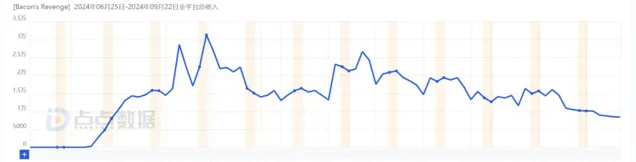

對比於國內市場,出海背包like產品卻有不俗的表現。以【口袋寵物豬】海外版本【衝呀背包豬】(英文產品名:Bacon’s Revenge)為例,該產品7月全球多個遊戲市場上線,其中中國台灣地區表現相對出色,上線以來iOS暢銷榜排名最高升至遊戲總榜第20名,目前仍穩定在TOP100以內。點點數據顯示,截至9月23日中國台灣地區預估累計收入約為126萬美元,全球上線地區預估收入可達208萬美元。而且近一個月首日表現持續穩定。

而另一款出海背包like產品【Weapon Master: Backpack Battle】雖然比【衝呀背包豬】更早出海,但收入表現並不算特別突出,自上線以來累計預估收入大約為14萬美元。

不過進入9月後,該產品加大海外買量行銷,一度登頂南韓市場iOS免費榜榜首。

(三)市場格局小結

DataEye研究院透過對目前相關產品的市場格局觀察來看,背包like呈現出三個特點:

一是多以IAA產品為主,混合變現或者是純IAP內購變現的產品較少;

二是背包like+靶心like玩法依然占據絕對領先位置,而融入背包+戰車玩法的產品成為目前使用者新寵;

三是國內背包like表現並不算突出,沒有出現絕對的頭部產品。相比之下,背包like在海外市場表現整體可觀,收入數據穩定;

事實上,自從IAA小遊戲【花園特攻隊】在今年5月份成功跑出之後,背包like這一賽道已經吸引了不少廠商入局,隨之而來的就是相關賽道的競爭持續加劇。可是從目前市場表現來看,背包like似乎並沒有想象中火爆,DataEye研究院認為有以下兩個原因:

一是蜂擁而至的小遊戲廠商加速市場內卷、市場飽和。短時間內將處於「藍海」的背包like變成了競爭激烈的「紅海」賽道。據悉,【花園特工隊】為鼻祖而衍生出的花園Like產品,如今已達到將近百款之多,導致市場快速飽和。特別在創意性缺乏的情況下,大量產品淪為炮灰,跑出的產品寥寥無幾。

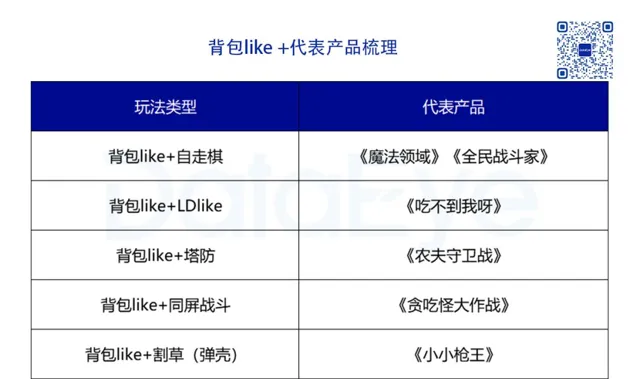

二是背包like整體遊戲內容輕度,玩法單一化。大多數背包like玩法同質化嚴重,產品前期的遊戲內容基本相同,甚至玩法引導也大同小異,間接加速了玩家的審美疲勞。因此背包like+玩法該如何突圍成為各廠商需要思考的重要課題,以目前情況來看,背包like產品需要進一步拓寬玩法融合,以達到更好的IAA+IAP的混變效果。事實上,目前市面上已經出現了多款玩法融合創新性的背包like 產品。DataEye研究院不完全統計,整理了目前市場上相對有代表性的產品,如下:

透過整理數據可以發現,除了相對傳統的背包+靶心之外,背包like基本上可以與目前市面上大多數主流玩法進行融合,例如融入LDlike玩法的【吃不到我呀】,以及加入自走棋玩法的【全民戰鬥家】和【魔法領域】。

而且不少頭部大廠也開始進行背包like 布局,例如4399的【小小槍王】將背包like和割草玩法融合,而遊族【貪吃怪大作戰】則是將背包like與同屏戰鬥進行融合。

二、背包like買量投放情況&創意素材

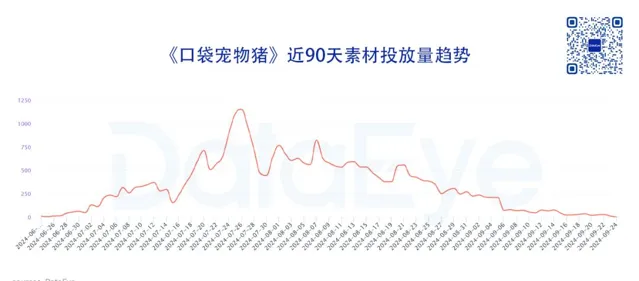

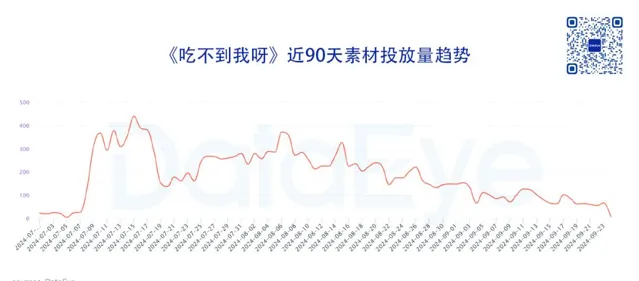

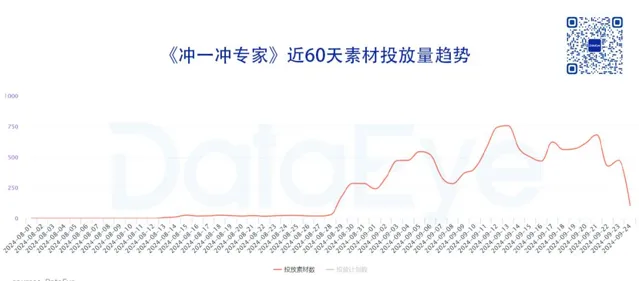

(一)投放量情況DataEye研究院整理了近90天投放量較高的背包like 產品,【口袋寵物豬】投放量最多,【沖一沖專家】排名第二,而【花園特工隊】近90天僅投放量400條素材。

從投放趨勢來看,【口袋寵物豬】在7月下旬投放素材進一步提升,直到7月26日達到投放峰值。而後投放量保持持續下滑的狀態,特別在9月份之後投放量明顯減少,日均不足百組素材投放。

【吃不到我呀】同樣在7月起量,單日投放峰值在400組左右,隨後投放量呈現穩定下滑的趨勢,進入9月日均投放量在100條左右。

相比之下,【沖一沖專家】在8月底開始提高素材投放量,9月投放素材量保持穩定,單日投放峰值超過750組。

在海外投放量方面,【衝呀背包豬】在產品預熱階段並沒有進行太多素材投放,而是在產品上線後提升了素材投放量,隨後投放素材量保持穩定,但是在9月份也有下滑的趨勢。

對比來看,【Weapon Master: Backpack Battle】同樣在上線前期投放量穩定,上線後穩定投放。在7月下旬投放素材量有明顯提升,隨後穩定在日均200條左右。

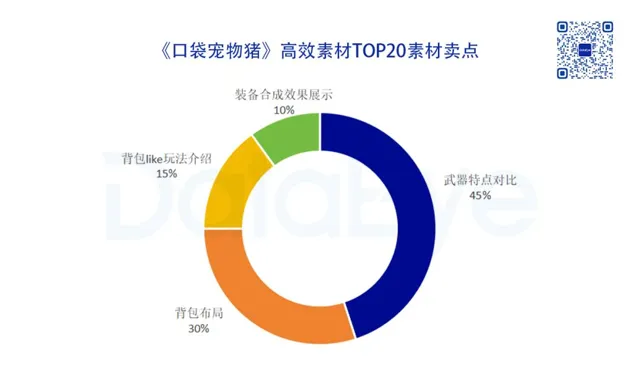

(二)創意思路從投放素材量表現來看,【口袋寵物豬】相對突出,而且也是國內以及海外目前表現相對出色的背包like 產品。因此,DataEye研究院整理了【口袋寵物豬】(【衝呀背包豬】)近90天國內&海外的高效素材TOP20賣點。國內創意層面:從素材賣點來看,【口袋寵物豬】國內以武器本身作為切入點,突出背包布局玩法。在高效素材TOP20中,【口袋寵物豬】的創意賣點主要分為4個部份,分別是「武器特點對比」「背包布局策略」「玩法介紹」以及「裝備合成效果」。

其中,「武器特點對比」占比最高,約為45%。這型別素材主要是透過前後展示武器特點的方式形成差異、對比,整體素材內容方向以攻略性為主,引導玩家進行遊戲選擇的同時,突出遊戲內容豐富,促進玩家下載體驗和遊戲嘗試。

「背包布局策略」占比達30%,排名第二。這型別素材突出背包like玩法核心要點,帶出背包布局的重要性,同時突出遊戲內容的可玩性和策略性,以吸引更多對相關玩法內容有需求的玩家。

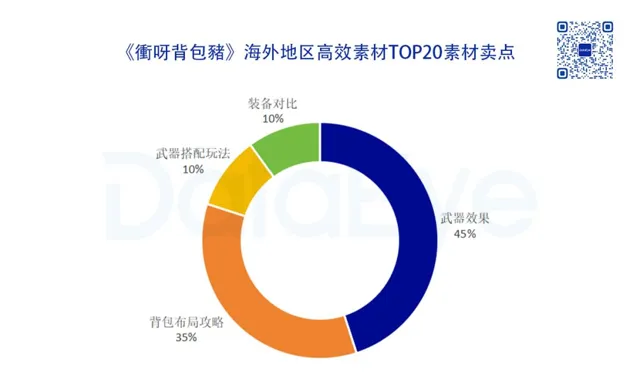

「玩法介紹」整體表現常規,主要是以旁白解說的方式對遊戲內容進行介紹,而裝備合成效果占比約為10%,相關素材主要突出裝備合成玩法以及合成後對應的效果展示。海外創意層面:從素材賣點來看,【衝呀背包豬】更側重對武器效果的體現。在高效素材TOP20中,【衝呀背包豬】的創意形式分為4個部份,分別是「武器效果展示」「背包布局策略」「武器搭配玩法」以及「裝備對比」。

其中,「武器效果展示」占比最高,約為45%。這型別素材主要展示合成升級高階武器後,攻擊效果提升明顯,同時透過剪輯遊戲戰鬥畫面,呈現出強力消滅敵人的割草模式,從而制造遊戲爽點。

「武器搭配玩法」相關素材占比約為10%。這型別素材主要是落實到武器玩法和遊戲內容,透過不同武器的搭配形成不同的遊戲玩法,提升產品本身的可玩性。同時遊戲道具本身就化用了許多IP形象,例如青龍偃月刀、寫輪眼、惡魔果實等,進一步提升玩家對武器搭配合成興趣度。

(三)買量行銷小結

從素材投放量來看,背包like 整體投放熱度並不算特別高,主要還是因為大多數產品以IAA為主,以至於在效果廣告方面的投入並不算特別多,並且在國內市場多以一波流買量為主,在產品成本回收後,逐漸降低買量投放。

相比之下,海外投放量相對穩定,一方面是出海背包like以手遊APP為主,使用者留存表現或優於國內小遊戲產品;另一方面是相關出海產品都是混合變現模式,利於買量投放。

從創意素材來看,在國內市場的背包like相關產品主要還是圍繞玩法進行展開,例如對於背包like本身特點以及相關合成玩法,主要還是期望透過素材內容降低玩家對新玩法like的認知門檻,從而吸引更多未曾接觸過這類玩的玩家群體。可是這玩法引導的素材前期或許缺乏了抓眼球能力,導致玩家難以持續關註。

而對於海外市場來說,大多數海外玩家背包like 相對熟悉,所以大多數素材更傾向於透過畫面表現、美術特點以及IP認知的方式提高創意素材自身的爽感,從而吸引更多目標玩家轉化下載。

三、總結

總體來說,目前國內背包like在大量廠商入局之後,市場呈現快速飽和的狀態,以至於目前背包like產品並不算特別突出。這也是我們常說新玩法like的出現之後,「百團大戰」也隨之而來,中小廠商的破局之路變得異常困難。因為新玩法like「百團大戰」的爆發,無一例外是頭部廠商占據絕對優勢,大多數頭部廠商產品透過強勁的買量霸占一條賽道。

可是DataEye研究院認為,背包like崛起引發的「百團大戰」卻似乎能給行業,特別是中小廠商帶來新一輪的突圍契機。可以從兩個方面來看:

一方面是背包like核心要素圍繞放置+二合等常見玩法,整體遊戲門檻較低,同時目前國內小遊戲賽道以泛使用者為主,背包like玩法可以降低大多數融合玩法的產品的遊戲門檻,以吸引更多泛使用者玩家,從而擴大遊戲使用者池子。

另一方面就是背包like作為一個輕量化的玩法要素,單一玩法有明顯的短板。因此大多數產品會在背包like融入其他玩法以形成新的產品。換言之,背包like並不局限於單一賽道,而是有著更多的拓展空間,所以我們才可以看到各式各樣的背包like+產品出現,逐漸形成了「萬物皆可背包like」的情況。整體來看,隨著未來產品端的發展,背包like逐漸從單一玩法變成產品玩法要素(類比於當下肉鴿like)。

這說明背包like本身不俗的適應力,遊戲廠商可以根據市場變化主動進行產品玩法融合。如此一來,既保證產品的可玩性、內容豐富度,同時也能搶占市場先機,為立足市場打好基礎。

事實上,背包like在國內備受遊戲廠商所追捧,加上目前海外市場也有相對不俗的產品出現。這似乎說明了一件事:背包like+玩法在輕度休閑遊戲賽道具備可行性,並且有著相對可觀的市場前景。

同時DataEye研究院最近了解到,微信開放社群更新【微信小遊戲虛擬支付分成政策】和【微信小遊戲流量主廣告變現分成政策】。其中提到激勵IAP新遊成長,對處於新遊階段(月流水<1萬元,及首次≥1萬元起的12個月內)的小遊戲,平台將直接激勵月流水≤50萬元部份 40%的激勵金,即月流水50萬元以內100%分成(60%現金+40%激勵金)。

換言之,在官方政策的推動下,新遊政策愈發利好。而作為輕度元素的背包like出現,無疑是給廣大遊戲廠商提供了一條新遊思路。

只不過當下背包like產品更需要思考兩個方面:1是如何在變現方式上形成突破;2是如何提升玩法融合的創新性和適配度。