做垂類別開「倒車」

一個版本之後,【絕區零】如何了?

8月14日,【絕區零】更新了上線後的第一個版本,隨即暢銷榜沖至第四名,僅次於騰訊「三巨頭」,證明了遊戲還是有相當不錯的營收能力。

近一個多月來,圍繞【絕區零】衍生出了許多討論,有人覺得【絕區零】的美術力外溢到爆,也有人覺得【絕區零】無聊,還有人覺得米哈遊這次「翻車」了。

歷經一個版本的沈澱後,我們覺得是時候再來看看這款產品的得與失,拋開光環和非議後,或許我們能對這款產品和整個二遊市場有一個更加客觀和全面的理解。

不能滿足所有人胃口的米哈遊

先說結論,筆者認為【絕區零】是一款較為垂直的二遊產品,而它的「垂直」更多體現在世界觀塑造、美術風格、劇情呈現等內容層面而非動作玩法層面。

毫無疑問,【絕區零】的世界觀塑造和美術風格都是相當「日式」的。按理來說,二次元這一概念最早發源於日本,其使用者對於日式題材、日式美術應該都有較大的興趣。

像【原神】中以日本幕府時期為原型「稻妻」地區,幫助【原神】在2.0整個大版本中創下了口碑和營收的巔峰;今年【崩壞:星穹鐵道】推出的日式風格角色「花火」和「黃泉」都取得了非常好的人氣和流水。

崩鐵中的日系角色「花火」,其角色PV播放量在所有崩鐵角色中為最高

但我們仔細觀察會發現,上述提及的地區和角色塑造多依托於櫻花、武士、忍者、和服、面具等經典日本元素,換句話說是將使用者對日本文化的固有印象做了具象化呈現。

原神中的雷電將軍,典型的日式元素

而【絕區零】的日式風格並非是大多數泛二次元使用者傳統認知中的印象,而更多是現代日本都市的幻想風格呈現,比如玩家一出門就會看到的拉面店,街道上走過的JK女高中生,整體上比較小的房屋設計和相對窄的道路等等。

而最令筆者感到有現代日本都市既視感的則是懸架在空中的輕軌和下面用於防護的鐵絲網,這和筆者去年在東京周邊某處看到的景觀如出一轍(當時忘記拍圖了,谷歌模組屋找了相似的),可見制作組確實是花了心思完善【絕區零】的場景設計。

最像現代日本都市的部份反倒是不太起眼的地方

不過,【絕區零】框定的日式現代都市風格很大程度上瞄準的正是對日式二次元保持長期關註的核心二次元使用者。相對於【原神】拓寬的泛二次元使用者來說,能和【絕區零】「對上腦電波」的受眾實際上是收窄的。

同樣,故事設定上,【絕區零】放棄了傳統的異世界冒險思路,轉向日常生活風格,結合漫畫等劇情呈現形式營造一種日常奇幻番劇的氛圍,但這種設定下遊戲場景、人物活動等行為都受到了不少限制。

比如人物角色無法跳躍,第一個版本中無法切換抽取到的角色在日常場景中移動,晚間必須進行休息,場景間切換需要頻繁載入等問題大大影響了遊戲自由度和體驗連貫性。

角色設計方面,【絕區零】更多采用了近年來較為流行,且風格化突出的機能風,但相比【崩壞:星穹鐵道】來說,角色設計間略有趨同且缺少華麗的視覺沖擊感,讓人很難「一眼相中」,更多需要劇情塑造加持以豐滿角色人設和提高吸重力,在初期玩家留存方面存在一定劣勢。

崩鐵和絕區零同期卡池角色立繪(左為崩鐵,右為絕區零)

換到長線營運方面看,外觀上抓人眼球的「角色衛星」一定程度上也能成為玩家持續留存和遊玩的動力。比如【原神】的【冬夜愚戲】PV放出後在玩家群體中取得高人氣的「少女」,【鳴潮】1.0版本曝光出的「今汐」實機,以及【絕區零】中的「星見雅」等都承擔了這樣的任務。

星見雅的驚艷出場

但相對於多個版本之後的「衛星」,很顯然短期內能夠獲取的精美角色往往更具備促使留存和消費的作用,畢竟內容型遊戲需要持續性的短期反饋來刺激玩家。而在市場上競品增多,養成和商業化模式趨同的情況下,玩家對這一反饋的頻次要求就更高,對遊戲的角色產能也提出了較高的要求。

總體上看,【絕區零】的目標使用者相對前兩作更窄,而產品本身又帶著米哈遊的光環「出生」,大量泛二次元使用者或者說非目標使用者湧入【絕區零】後流失,一定程度上造成了遊戲初始版本「無聊」、「催眠」的負面口碑。

走向兩個極端的戰鬥

當然,一款遊戲的風格對不對得上胃口這要看個人審美,而究竟好不好玩還是和玩法脫不了關系。

在1.1版本中,【絕區零】針對1.0版本中玩法的缺點做出了不少改動。比如新劇情中取消了被大量詬病的「走格子」玩法,使劇情和戰鬥間銜接得更為流暢;增加了玩家可自主取消連攜技的功能,提高戰鬥自由度,減少相對低收益的連攜技釋放;官方還表示將在版本內減少獲取零號空洞獎勵需要的通關次數,為玩家減負。

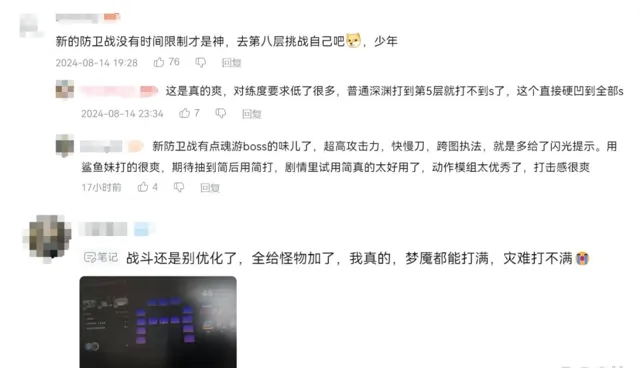

最為突出的改動則是【絕區零】在「式輿防衛戰」(深淵)玩法中新增了8層不限時挑戰,以角色倒下的次數衡量通關獎勵。與之相應的,新深淵中的敵人傷害被大大加強,戰鬥容錯率大幅下降。

新深淵一不小心就會被清空血量

【絕區零】的這一改變實際上是在解決此前戰鬥中互動感和技巧性不足的問題。1.0版本中,因為相當降門檻的設計,【絕區零】的大部份戰鬥都缺乏挑戰性,敵人對玩家造成的傷害較低,玩家只需按照遊戲機制打出失衡並輸出大量傷害終結敵人即可。

同時,玩家進行防禦選擇時並不依靠敵人的動作進行判斷,而是完全依賴於閃光,更像是某種條件反射式的直覺訓練,而非具有賽局感和互動感的對招。玩家戰鬥時幾乎是在完成某個「積累失衡值而後打輸出」的任務,重復性操作過多而戰鬥策略選擇又過少。

目前來看,玩家對「式輿防衛戰」玩法改動的反饋有些兩極分化的趨勢:支持的玩家認為新深淵更具挑戰性,怪物的攻擊動作前搖也更加明顯,玩起來更有互動感和挑戰性;而反對的玩家則大多適應了此前的戰鬥難度,他們正是因為不喜歡高難度的戰鬥而留在【絕區零】,新深淵玩法反而有些不符合他們的預期。對於戰鬥的打磨和平衡並非一勞永逸,【絕區零】未來還得重點考慮考慮如何平衡不同玩家的需求。

而且由於缺少大世界探索內容,【絕區零】所有的體驗幾乎都集中在了劇情和戰鬥兩部份,這也導致戰鬥內容占比大幅上升,玩家積累疲勞感過快。筆者此前也在【絕區零會是米哈遊又一款百億級產品嗎?】一文中提到遊玩【絕區零】比原神和崩鐵消耗的精力更大,原因或許正在於此。

所以,筆者在當時認為【絕區零】應該沿用【崩壞:星穹鐵道】的營運策略,透過快速推出角色保證玩家新鮮感,畢竟售賣角色本質上是在售賣一種「精美包裝」的戰鬥體驗。但【絕區零】制作人李振宇此前表示【絕區零】更註重遊戲角色的品質而非數量。

因為目前【絕區零】還未進入角色復刻階段,尚未能判斷角色推出頻率會對遊戲的長線留存產生怎樣的影響,對此筆者將保持密切關註。

米哈遊開了次「倒車」

回到開頭的問題,究竟應該怎樣評價【絕區零】這款產品?其實從成績上來看,【絕區零】依然是今年上線的二遊中最亮眼的。

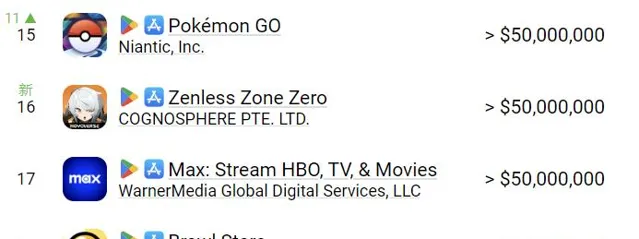

根據App Magic顯示的數據,【絕區零】7月全球移動端收入(不含中國大陸地區安卓收入)超過5000萬美元。由於App Magic平台計算數據不包括中國大陸市場安卓收入和PC、PS端,實際收入無疑遠超這個數據。

App Magic7月暢銷榜排名

而在7月流水榜單中,【絕區零】超過了Supercell近段時間的爆款產品【荒野亂鬥】。據Sensor Tower預估,【荒野亂鬥】2024上半年流水超過5億美元,月均流水超過8300萬美元。也就是說【絕區零】相同統計口徑下的首月流水很可能超過了8300萬美元。

如果按照App Magic給出的地區市場數據和此前B站UP主「國產二次元手遊觀察」對【原神】和【崩壞:星穹鐵道】的比例預估粗算(安卓1.5倍於iOS、PC和PS端收入和移動端持平),【絕區零】的首月全球全端流水預估應該在20-25億人民幣之間。數據上來說依然是十分成功的一款產品。

不過,相比起前兩代產品,【絕區零】開服的暢銷榜表現並不是那麽「堅挺」。雖然這一定程度上也有市場競爭環境愈發激烈的原因,但多少也有些「成也米哈遊,敗也米哈遊」的意味。

絕區零第一個版本末期最低下滑至暢銷榜61名

如果沒有米哈遊的品牌效應背書,【絕區零】大機率無法取得今天的成績;而正是因為【絕區零】是米哈遊的新產品,市場和玩家從一開始就對這款產品抱有極高的期待,一旦產品形態和玩法沒有太大前進演化,玩家就容易產生較大的落差感。

從立項的角度看,【崩壞:星穹鐵道】的立項時間和【絕區零】其實也差不了太多,崩壞IP系列的作品和新IP、新制作團隊的作品投入也有所差異,在立項階段並不能單純從形態上判斷產品的優劣勢。

而站在市場的角度看,如今市場對米哈遊的預期是新產品要相對前一代或同類產品有較大的提升或形態改變,比如【原神】之前沒有人嘗試過多端互通的開放世界,【崩壞:星穹鐵道】之前也沒有人在移動端做箱庭回合制產品。但【絕區零】因為此前市場上垂類產品的積累,並未能產生「降維打擊」的效應。

現下是垂類競爭時代已經成為業界共識,對二次元品類來說也不例外,即便是米哈遊也未能在二次元動作領域的初次交鋒中占得「完全統治」的地位。

就現下米哈遊的產品策略,米哈遊未來兩年的產品或許都是偏小體量的細分賽道產品,比如【星布谷地】,它在玩法上較米哈遊過往的產品或許會有較大的差異,足夠新,但同樣要面對既有使用者盤的遊玩習慣和市場同品類競爭等問題。

在大家把真正的「殺手鐧」端上桌之前,我們可能要先經歷一個對米哈遊「祛魅」的過程了。