敷爾佳 2023 年業績報告和 2024 年一季度業績報告都出爐 了 ,懸在人們心頭的那另一只靴子也是終於落地。

為什麽要說終於。

其實,敷爾佳這樣的業績並不會出乎太多人的意料 , 從現在來看,營業收入有將近兩位數的增長,在機構預測的區間內,至於利潤,整個行業的表現讓個人對公司的預期不會太高, 只是 現在 最後的預期落實成了紙面上的數位而已。

從股價上來看,市場對於這樣的預期早已經有過反應。從 8 月份敷爾佳上市之後,股價就開啟了一場高開低走,很大的原因就是對低於預期的 2023 年各個報告期的業績的報復性反應,甚至導致了股價破發。

但實際上,在進入 2024 年之後,這樣的報復性反應應該說已經結束。從今年 2 月份開始,敷爾佳已經從谷底開始回攀。這樣一份略顯平平無奇的年報和一季報出來之後,我倒是認為,這是所有利空出盡。並且敷爾佳今年開始有很多布局,整體看好。

閑話不多說,我們掰開揉碎了嘮一嘮。

一、 穩字當頭

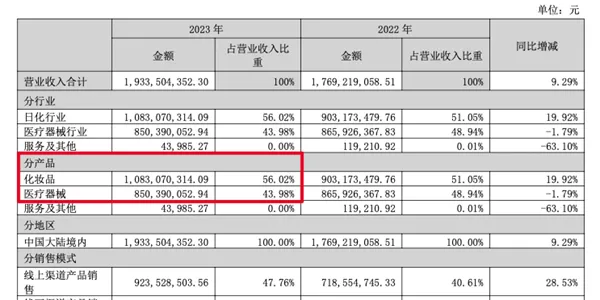

2023 年,營收 1 9.34 億元,同比增長 9 .29% , 剛才我說到了,還是一個小小的驚喜。 雖然利潤 有同 振幅 的 回落,但應該看到凈利潤下降主要是疊加了線上銷售占比增長帶動相關銷售費用增加、公司北方美谷基地啟用折舊與攤銷增加以及持續加大研發投入 導致的 。公司的基本面 應該說 沒有發生太大的變化。

從五年期業績來看, 2019 年敷爾佳出現了業績上的暴增。不過那是因為突然切入了網路福利帶來的。之後,敷爾佳進入了一個穩定增長的趨勢 , 應該說這個趨勢是沒有發生根本性的改觀的,只是在前進過程中出現了螺旋式的波動。

而且整個行業目前都面臨著艱難階段,貝泰妮也釋出了公告, 2023 年凈利潤降了 28% 。可見大家都正在勒緊褲腰帶,度過苦日子當中。

相比起來,敷爾佳的業績還算堅挺。 而且,產品過硬,是剛需,很多渠道都在搶貨,敷爾佳目前面臨的不是銷路問題,而是產能問題。

公司去年建了新廠,提升產能與市場需求匹配,確保產品供應穩定,擴大生產效率。說明,公司對市場有著良好的預期。

二、 產品結構已經合理,第二曲線完全成熟

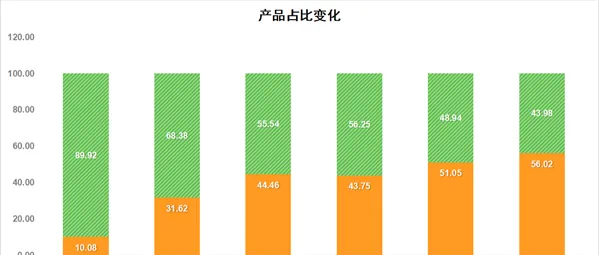

早期在 進入市場 時, 敷爾佳形成了以適用於輕中度痤瘡、促進創面愈合與皮膚修復的 II 類醫療器械類產品為主,多種形式的功能性護膚品為輔的立體化產品體系。 2022 年之前,這樣的說法確實成立。比如 2018 年,敷爾佳化妝品類的收入和利潤僅占總體業績的 10% 左右。

而在 2022 年開始,這樣的說法就已經有些名不符實。 2022 年,敷爾佳化妝品類營業收入正式超過醫療器械類產品。利潤方面,兩者也幾乎持平,呈各占半壁江山的態勢。

2023 年,這樣的形勢繼續深化,並且化妝品類營收增幅接近 2 0% 。

這意味著,敷爾佳從當初的醫療器械為主,到現在雙頭並進。第二增長曲線建設得極為完美。

如果仔細去回溯, 你會發現無論是中國、日本、還是歐美的美業發展都極其一致地遵循一個規律:基礎護膚 → 功效護膚 → 醫美,消費者對產品的起效周期從年、縮短為月、再壓縮到天,背後的驅動力是需求端對美愈拉愈高的預期值 —— 在後驗品中尋求即時效果,獲得即時效果後進一步的期待保持長期效果。

發展至今,中國美妝需求市場同時存在精簡護膚黨、成分配方黨、輕醫美護理人群,不同人群對於美的預期值和產品需求彈性高下立見 .

三、 線上 進入收獲期

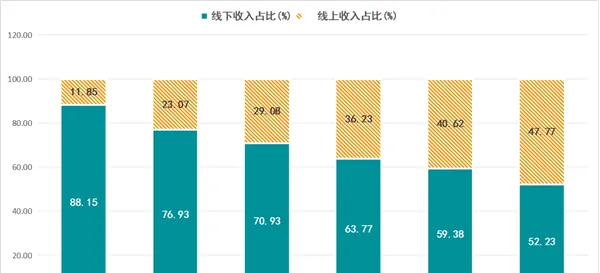

敷爾佳的電商渠道建設非常堅決和迅速。 2018 年,線上銷售占比不過 11.85% ,到 202 3 年,這一比例已經增長到 4 7 % 以上。 不出意料的話, 2024 年,敷爾佳線上收入會超過線下,完成銷售渠道的徹底叠代。

與 2022 年相比,敷爾佳去年線上渠道營業收入錄得 9.24 億元,占營收比重 47.76% ,同比上漲 28.53% , 如今敷爾佳 可以說,在天貓、抖音等各大熱門平台,已經是全渠道覆蓋。

淘系醫用敷料銷售中龍頭品牌地位仍穩固,敷爾佳排名穩步提升。根據魔鏡數據和煉丹爐數據,選取 「醫療器械 - 傷口敷料」類目作為醫械敷料行業, 2021 年以來可復美、敷爾佳、芙清穩居前三,龍頭品牌地位穩固。同時,敷爾佳銷額排名持續提升。根據年度銷額看,敷爾佳在 2021~2022 年間居第二、僅次於可復美;根據單月銷額看,敷爾佳從 2022 年 12 月起超越可復美、排名升至第一,煉丹爐統計其在 2023 年 1~7 月實作淘系銷額約 2.7 億元,較同期可復美銷額高出約 40% ,品牌勢能強勁。

借助各大電商平台精準的使用者投放、直播引流和平台資源,敷爾佳線上營收持續上漲。財報數據顯示, 2023 年敷爾佳實作線上收入 9.24 億 元,同比增長 28.53% ,其中線上直銷營收同比增長 33.94% 。

2023 年,敷爾佳 在上海建了行銷中心,加大在全國的布局 。 為什麽在上海建行銷中心 ? 很明顯是為了 加快全國渠道產業布局,並透過高效運作的市場和研發團隊推動企業的長遠永續發展。電商營運和品牌建設:上海擁有成熟的電商環境和完整的產業鏈條,敷爾佳在此設立子公司,整合優勢資源,拓寬市場渠道,進一步放射線全國乃至國際市場。並透過精細化的品牌營運策略,增強品牌形象和知名度。同時借助上海國際化都市的地位,提升品牌國際影響力。

四、 企業各項指標均比較健康

毛利率常年保持較高狀態,而且隨著規模的擴大,毛利率連續三年保持在 8 1% 以上,說明在規模效應鋪開的同時,品牌教育也已經深入人心。雖然有人質疑敷爾佳價格較高,但是相比於國外同類產品價格並不高,國產品牌一直都被壓在低價格帶,敷爾佳是國產面膜中少數可以沖擊國外同類產品或者品牌的有力競爭者。

五、 被人詬病的研發問題正在改善之中

應該說敷爾佳認識到了研發能力弱的短板,研發投入相較 2 2 年翻了一倍不止,還是能夠顯示出公司的誠意的。

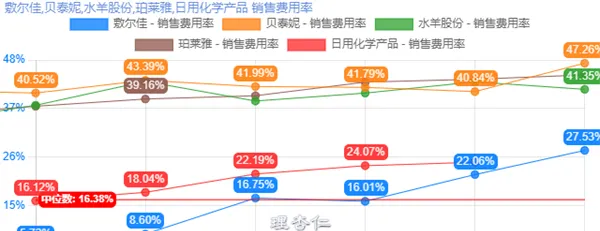

此外,有很多人說敷爾佳的銷售費用過高。這個其實可能就只是相對研發費用進行單維度對比了,沒有考慮到整體銷售比。我們將敷爾佳的銷售費用占比和一些業內同行對比,敷爾佳還處於較低位置。畢竟是消費品,不打行銷是不行的。

六、 未來展望

1. 未來空間是持續存在的

醫美和護膚是人類不變的剛需,尤其是在以後物質生活極大豐富之後,美容需求將有一個前所未有的釋放。據艾媒咨詢數據, 2016 年至 2020 年間輕醫美使用者規模不斷增長, 2020 年使用者規模達 1520 萬, 2016-2020 年使用者規模 CAGR 達到 52.6% , 2023 年,中國輕醫美市場使用者規模預計達 2354 萬人,較 2020 年增長 55% 。消費者在光電 / 註射類計畫過後,通常需要早晚敷醫用面膜進行修復,輕醫美使用者的規模快速增長較大程度拉動了貼式敷料需求人群。

據民生證券測算,預計 2025 年貼式面膜銷量有望超過 10 億片, 2019-2025 年 CAGR 達到 22% 。

2. 規模優勢

預計隨著 敷爾佳 北方美谷建設計畫逐漸投產,規模效應有望增強,將 繼續 助推 敷爾佳 綜合毛利率上漲 。

3. 品質優勢

敷爾佳在原料、品控和生產上,都執行高標準。(敷爾佳的工廠是國內目前智慧化水平很高的,對產品品質的要求近乎苛刻,源於敷爾佳的早期藥企背景,並且工廠常年保持對外開放,專門設定了參觀走廊可以無死角檢視車間,體現自信和透明化。)

4. 股權架構優勢

公司股權相對集中,公司控股股東及實際控制人張立國直接持有 84.41% 的股份。同時,公司七位高級管理人員均持有公司股份,核心管理人員持股繫結員工與公司利益,進一步高效刺激員工積極性。

5. 技術儲備

敷爾佳 擁有多個先進技術儲備,研發計畫將拓展醫療器械和防曬產品等領域,有望提高未來業績增長的天花板。

截至報告期期末,敷爾佳已經擁有四十余種專業皮膚護理產品,同時形成了以適用於輕中度痤瘡、促進創面愈合與皮膚修復的 II 類醫療器械類產品為主,多種形式的功能性護膚品為輔的立體化產品體系。敷爾佳分別手握妝字號和械字號兩大類,在產品功效和公信力上都有足夠的實力。

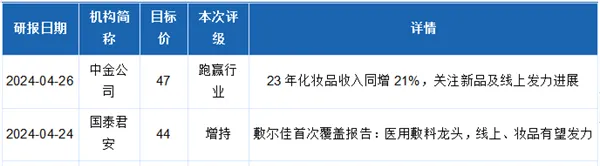

最後,看了一下一些機構的投資評級,基本和我的分析相去不遠。華泰證券、民生證券、中金公司、光大證券等等吧,可以說大部份的機構還是給予了積極的評價。目標基本上再 50 元以上,這雖然和剛上市時候的高溢價還有些差距,不過也算是目前階段較為合理的認知。

當然了,我仍然是比較堅定地相信,敷爾佳按照這樣的節奏再繼續兩年,股價肯定不止於此。

股價短期看是投票機, 長期看是稱重器 。 高瓴資本的張磊也說 , 要與優秀的企業同行 , 做長期主義者 。 我認為 , 當前這種非理性殺跌 , 正是長期投資者披沙揀金的時機 。 未來確定性極高的 化妝品行 業 , 無疑是不容忽視的黃金賽道 ,敷爾佳 則是此中非常優質 、 有特色的一家 , 擁有非常確定的 「 長坡厚雪 」, 而且業績拐點已經出現 , 值得更多關註 。

免責聲明:此文為轉載,版權歸原作者所有,市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。如有侵權或其他異議,請聯系15632383416,我們將盡快處理。