來源:新浪證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

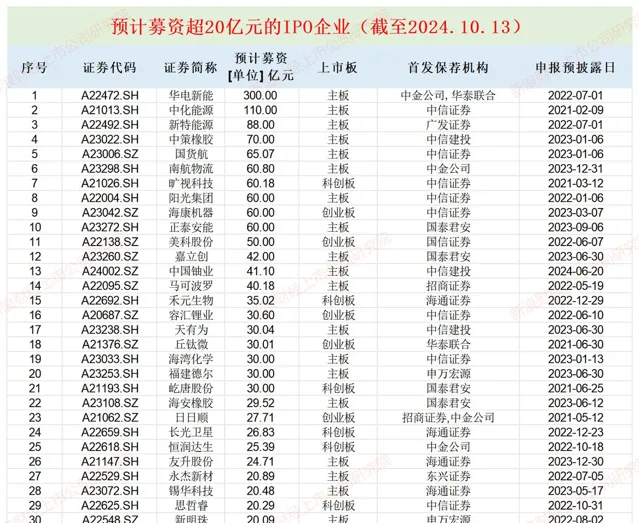

截至10月15日,A股IPO排隊的企業中,共有31家公司的預計募資額超過了20億元,21家企業的募資額超過30億元,11家企業預計募資額超過50億元,2家超過100億元。

擬募資50億元擴張光伏產能的美科股份,正在卷入「死亡賽道」。今年上半年,美科股份的大多數同行可比公司陷入數十億元的虧損,不少上下遊大客戶供應商也出現巨額虧損,美科股份今年上半年也可能出現巨額虧損或出現業績大幅下降,是否觸及上市紅線存疑。此外,公司持續盈利能力受通威股份等大客戶兼供應商的影響較大。

美科股份50億元的融資盛宴,也離不開資本運作下的估值大幅提升,背後還隱現「光伏教父」施正榮的身影。歷史上,美科股份控股股東環太開發、實控人王祿寶、吳美蓉夫婦,與施正榮的關系十分緊密且牽涉利益較多,美科股份此次50億元融資的的真正操盤值得思考,尤其是施正榮控制的亞洲矽業在2022年5月IPO失敗後,美科股份2022年6月就遞交了招股書申請。

同行可比公司大多虧損 美科股份或難獨善其身

招股書顯示,美科股份是光伏產業鏈上遊矽棒/矽錠及矽片環節專業化制造商,目前主要從事單晶矽片、單晶矽棒的研發、生產和銷售以及單晶矽片受托加工服務。

2021-2023年,美科股份分別實作營業收入36.12億元、129億元、125.52億元,同比分別增長316.57%、257.1%、 -2.7%;分別實作歸母凈利潤2.01億元、9.88億元、10.65億元,同比分別增長678.06%、392.63%、7.82%。

盡管營收和凈利潤爆發式增長,但光伏行業的周期性也會令企業業績大起大落,甚至巨額虧損。

今年上半年,美科股份招股書認定的6家可比同行公司,有5家今年上半年的虧損額超過了10億元。隆基綠能、TCL中環、雙良節能、弘元綠能、京運通今年上半年的歸母凈利潤分別為-52.43億元、-30.64億元、-12.57億元、-11.57億元、-10.85億元,皆嚴重虧損。

那美科股份能否獨善其身?答案或是否定的,因為美科股份的多家大客戶也都面臨巨額虧損,整個光伏行業今年上半年都遭遇重挫。

招股書顯示,美科股份2023年度前五大客戶分別是通威股份、愛旭股份、正泰集團、潤陽股份、中潤光能,前五大客戶收入占比75.51%。今年上半年,通威股份虧損31.29億元,愛旭股份虧損17.45億元,另外三家公司沒有上市故沒有公開數據。不過,獲得註冊批文的潤陽股份,最終還是沒有發行股票,IPO宣告折戟。

美科股份的下遊大客戶都很難避免巨虧,大多數同行可比公司也是巨虧,即便美科股份今年上半年能避免巨虧,也很難避免凈利潤大幅下降。而凈利潤大幅下降,也是美科股份IPO路上的重大障礙。

持續盈利能力受制於通威等大客戶

招股書顯示,美科股份對前五大客戶和前五大供應商都比較依賴。2021-2023年,公司來自前五大客戶的銷售收入占營業收入比重分別為70.47%、70.41%和75.51%,前五大供應商的采購金額占經營性采購總額比重分別為66.07%、74.51%和48.61%。

尤其值得關註的是,美科股份還有多家大客戶和供應商重疊。比如公司2022年度、2023年度第一大客戶通威股份,還是公司2021-2023年度的第一大供應商,且銷售、采購比例較高。

2021-2023年,美科股份對通威股份的銷售額分別為4.01億元、38.48億元和29.49億元,占比分別為11.10%、29.83%和23.5%,銷售內容為單晶矽片、單晶方棒的受托加工等、2021-2023年,采購額分別為13.15億元、49.11億元和17.87億元,占比分別為34.04%、46.63%和17.78%,采購內容多晶矽料。

通威股份在光伏新能源業務板塊以多晶矽料、太陽能電池及元件的研發、生產、銷售為主,是光伏一體化企業。美科股份表示,由於通威股份拉棒和切片環節存在產能缺口,通威股份向公司采購矽片或受托加工服務。

從數據上可以看出,美科股份從通威股份采購的金額變化與對通威股份的銷售變化趨勢是一致的,因此美科股份對通威股份的銷售額有相當大的比例在本質上應屬於「委外加工」,公司經營的獨立性還有待加強。

通威股份2024年9月13日在投資者互動平台表示,公司已形成高純晶矽年產能超過65萬噸,太陽能電池年產能95GW,元件年產能75GW,截至6月底公司已累計建成54座光伏電站,實作並網裝機規模4.39GW。根據公司產能規劃,預計2024-2026年,公司高純晶矽產能將達到80-100萬噸,太陽能電池產能達到130-150GW,元件產能達到80-100GW,

而在2022 年末,通威股份多晶矽料年產能為27.3萬噸,拉棒環節投產15GW、切片環節投產15GW,電池片產能達70GW、元件環節產能達14GW。

從數據上看,通威股份的各項業務的產能都在「大躍進」,當不存在產能缺口時,美科股份對通威股份的收入或將大幅下降,2023年的下降23%便是很好的一個證明。2023年,當對通威股份的收入下降時,美科股份整體營收也不再大幅增長,同比下降%。

除了通威股份,天合光能、阿特斯等知名光伏企業也同為美科股份的大客戶兼供應商。在光伏企業都在擴張自有產能的時候,美科股份提供「代工」的價值所剩幾何?

50億元融資資本盛宴背後隱現施正榮身影

招股書顯示,美科股份計劃公開發行股份數不超過14,591.0830萬股(超額配售選擇權行使前),不超過16,779.7330萬股(超額配售選擇權全額行使後),本次發行股份數量占發行後總股本的比例不超過25%,采用超額配售選擇權發行股票數量不超過首次公開發行股票數量的15%。

此次IPO,美科股份計劃募資50億元,其中包頭美科矽能源有限公司三期 20GW單晶拉棒計畫計劃投入40億元,另外10億元用於補充流動資金。根據美科股份發行股份數量及預計募資額推算,公司IPO的預估值約為200億元。

申報材料顯示,美科股份2021年7月外部股東入股後的投後估值為28.68億元,2021年12月外部股東投後估值為72.01億元,半年時間激增151%。2022年6月,美科股份遞交招股書時的IPO的預估值為200億元,半年時間估值又增加了128億元,增幅高達177%。

那是誰在推高美科股份的估值?資料顯示,美科股份2021年的兩次增資共有四十家機構、自然人入股,其中2021年12月的增資超過20家機構突擊入股、擡高估值。

其中,2021年6月入股公司的機構中,還包括大客戶正泰科技。正泰科技以10,464.5069萬元的價格受讓環太開發持有美科股份1,401.1424萬元的出資額,以1,035.4931萬元向美科股份增資了131.7147萬元的出資額。本次發行前,正泰科技持有美科股份3.5%的股份。

有意思的是,正泰科技在入股美科股份後,對後者的交易額增加50倍。2020年和2021年,美科股份對正泰科技及其關聯方的收入分別為0.17億元、8.78億元,2021年同比增長50多倍。正泰科技及其關聯方在2021年還成為美科股份第一大客戶,貢獻突出。

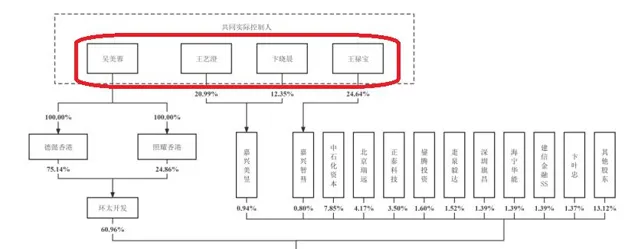

美科股份50億元的融資盛宴,還有「光伏教父」施正榮的身影。招股書顯示,美科股份的實際控制人為王祿寶、吳美蓉夫婦和王藝澄、卞曉晨夫婦,本次發行前實際控制人直接或間接控制的表決權比例為62.71%。其中,王藝澄系王祿寶先生與吳美蓉女士之子。

截至2023年12月31日,吳美蓉透過環太開發間接持有公司26,685.22萬股股份,占公司股本總額的60.96%,同時擔任公司董事;王祿寶透過嘉興智彗間接持有公司86.50萬股股份,占公司股本總額的0.20%,並作為嘉興智彗的執行事務合夥人控制公司0.80%表決權,同時擔任公司董事長;王藝澄透過嘉興美昱間接持有公司86.50萬股股份,占公司股本總額的0.20%,並作為嘉興美昱的執行事務合夥人控制公司0.94%表決權,同時擔任公司法定代表人、董事兼總經理;卞曉晨女士透過嘉興美昱間接持有公司50.88萬股股份,占公司股本總額的0.12%,並擔任公司副總經理。

從公司股權結構上看,美科股份似乎與施正榮沒有直接關系。但美科股份的間接控股股東德懿香港和照耀香港, 曾經由輝煌矽科技投資(香港)有限公司(簡稱「輝煌矽科技」)持有100%股權,而有媒體報道施正榮曾是輝煌矽科技的實控人。

目前,輝煌矽科技已經不再控制德懿香港和照耀香港,也無法控制美科股份。即便沒有形式上股權的關聯,施正榮與美科股份實控人王祿寶、吳美蓉夫婦的關系甚密,施正榮是做服裝生意王祿寶在光伏行業的領路人。

據媒體報道,施正榮曾透過上文提到的輝煌矽科技控制著鎮江輝煌矽能源有限公司(輝煌矽能源),而輝煌矽能源也有美科股份實控人王祿寶的參股。2013年,輝煌矽能源、輝煌矽科技、亞洲矽業卷入施正榮透過等關聯企業抽空無錫尚德的醜聞。

據亞洲矽業招股書,2009年,輝煌矽能源被鎮江環太矽科技有限公司(現「環太開發」)吸收合並後登出。有媒體報道,合並後的環太開發由施正榮控制大約65%的股份,剩下的股份由王祿寶以及無錫尚德擁有。

環太開發即美科股份的控股股東。2010年以後,施正榮逐漸從股權形式上結束環太開發,不過美科股份與施正榮控制的亞洲矽業仍有實質交易往來,亞洲矽業報告期內一直是美科股份前五大供應商,2023年是第二大供應商。

2021-2023年,美科股份從亞洲矽業及其關聯方采購商品的金額分別為2.37億元、7.25億元、10.1億元,占采購總額比例分別為6.14%、6.89%、10.05%,無論是金額和占比都在大幅增長。