文 | 錦緞

2024年相比2023年,是迷茫加劇的一年:

對於信奉越來越好、步步高升的中國人來說,這一段從未有過的經歷無疑是非常痛苦的。要麽是陷入越努力越失敗的怪圈,要麽是迷失在有勁無處使的困頓中。

這一切的背後,是我們正在遭遇發展範式的巨變。重新思考一切行為的錨點,我們才可能意識到,一直執迷於利潤表的我們,還沒有習慣去看看資產負債表。

在傳統的範式中,不管是作為個體,還是經營企業,在高速發展的時候,衡量價值的標尺永遠都是誰跑得更快,對應的就是利潤表的增速,於個人於企業均是如此。而在減速轉型的時候,衡量價值的標尺悄然生變,誰更健康誰就能活的更久,重視資產負債表的品質變成了新準繩。只不過這一範式的轉變,我們還沒有作好準備。

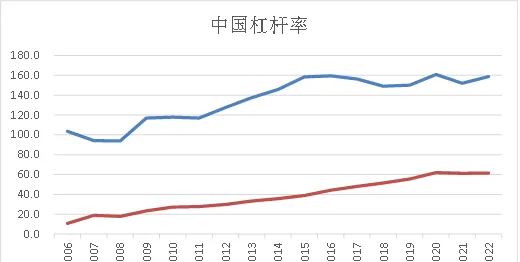

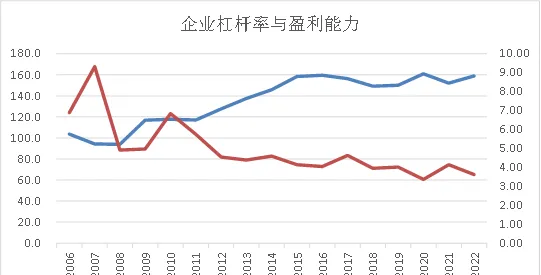

國際清算銀行統計的數據清晰地記錄了我們過去的取舍。2006-2022年間:

圖:中國杠桿率情況;資料來源:國際清算銀行

當經濟蓬勃向上的時候,擴表毫無疑問是放大收益的最快方法,放之四海皆準,這是人性決定論。但是當過去範式已經明顯變化的情況下,裝睡顯然不是一個明智的應對方式,重新審視資產負債表反而是一種主動應對,但這種範式的轉變是逆人性的。正如巴菲特所論述的貪婪與恐懼的道理。

前車之鑒未遠,以曾經只講究唯快不破的地產行業,隨著代表性人物許老板從首富變成階下囚,一路不回頭的奔向了破產。

在2024年,對於深處迷霧中的其他行業和眾多個體而言,我想我們需要形成的一個共識在於:擴表還是縮表,從來都不是一個選擇題,而是一道必做題。有時候,縮表並不一定丟人,深蹲反而是為了更好的起跳。

新周期下的個人與企業雖然作為個體,可能並不會站在資產負債表的高度來審視自己的決策體系。但一葉知秋,微觀個體對於經濟範式的變化往往是最早體察的。從2023年開始,我們看到一些用過往的理論完全無法解釋的現象。

比如,隨著地產神話被打破,現在年輕人不買房、買房者提前還貸成為新的風潮。最典型的試居民中長期貸款的季度數據,根據2022-2024Q1的最新通緝,這一數據打破了過去10多年的擴張的趨勢,出現了明顯的回落。

新世代的人群,不再信奉「貸款買房,提前享受」的邏輯,紮紮實實提升本身的生活品質成為新的價值導向。

如果將買房視為投資行為,這一變化還涉及到對底層資產價格的判斷,很難作為令人信服的論據來佐證思潮的變遷;那麽,純消費行為就更能直接反映微觀個體的心態變化。

隨著一季報的全面披露,全球代表性奢侈品的中國區銷售都遭受了前所未有的下降壓力,追求價效比的大眾活生生把拼多多擡上了中國電商第一的寶座,年輕人把更多的時間花在價效比旅遊而非攀比性消費上,「一句話來證明你消費降級了」成為小紅薯熱議話題,等等。

當大眾還在糾結茅台批價下跌是由於新品沖擊還是由於居民存貨釋放,當奢侈品表現不及預期時還在拆分是匯率因素還是跨境消費,頭痛醫頭的方式讓人忽略了背後消費降級的大潮已經滾滾而來。

從升級到分層,這背後的原因不是簡單一句躺平就能夠概括的,也完全不能用資產負債表不想奮鬥了這一論調來轉移註意。當經濟增速放緩直觀影響到每個微觀個體的收入預期,伴隨財富效應破滅帶來理性回歸,群體性選擇增加儲蓄、降低負債、縮減開支,是順潮流之舉。

盡管已有轉型,但是,這一轉型的持續時間長度和烈度,可能終將超出大部份人的預估。以日本為例,在泡沫破滅後,整個日本居民持續調降杠桿率進行縮表的時間長達16年,日本年輕人甚至被貼上「喪一代」的標簽。

個體的縮表轉型已經開始,但也僅僅只是開始,對於長度與烈度的討論必將持續發酵。不過更令人擔憂的是,企業部門由於路徑依賴,在思維範式的轉變中出現了難以扭轉的僵化。

比如前段時間IPO的稽核趨嚴,曾引起了巨大的討論。

反對者從創新者的結束視角進行辯論:如果沒有IPO的結束路徑,就會反噬一級創新資本的積極性,進而最終損害整個實體經濟。

但這個邏輯推演存在眾多邏輯漏洞:1)IPO只是趨嚴並未停止,優秀企業只會被追捧而不是被嫌棄;2)也可以選擇去香港和境外上市,或者選擇被A股上市公司並購結束,資本化路徑並未無路可走;3)另外公司不上市不代表就不能成功,米哈遊和字節跳動哪怕不上市,也是堪稱教科書級別的風投成功案例。

從投資端的思路來看,投資就是為了成長燒錢,燒錢最後一定能夠上市結束,只要支持燒錢我就是支持了成長。這是典型的擴表思維:你只管長大,長大後自然有人接盤。

其實如果合並上香港交易所和北交所,中國毫無疑問已經是全球上市公司數量最多的市場。我們缺乏創新以及產業轉型的鎮痛,從來都不是因為資本化程度不夠。

同樣的,不僅僅是對於一級和創業公司,習慣於擴表的宏大敘事;即使是已經上市公司群體,也處在高速擴表的歷史路徑依賴中。

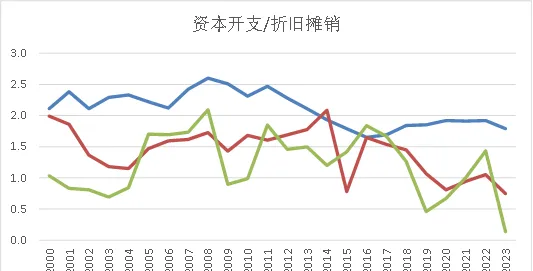

除了前文提到的整體非金融企業部門杠桿率在持續提升外,我們可以從另外一個角度來看中國企業的擴表行為。我們用資本開支/折舊攤銷這一指標來進行對比,當這一指標低於1時,說明資本開支已不能覆蓋舊產能的淘汰,換句話說就是處於收縮通道,而這一指標高於1.5時,說明資本開支強度偏大。

我們統計了中國、美國和德國所有上市公司的這一指標,可以看到中國市場一直維持了一個偏高的水平,常年處於1.5-2.5這個範疇,系統性高於美國和德國市場,這也跟投資者對上市公司熱衷於定增擴產的印象是完全一致的。

甚至部份公司,每兩年都來定增一次,這麽能捕捉風口機會的企業家,其實更應該做風投。顯然事實就是,大部份定增並不是以成功收尾的,甚至成功都不一定是目的。

圖:中國上市公司資本開支強度大;資料來源:Wind

但擴表通道中的企業,最終呈現了什麽樣的成績呢?當我們把過去十幾年的非金融企業杠桿率和上市工業企業的ROA這兩個數據放在一張圖中的時候,可以得到一個非常有沖擊力的簡要結論:企業的表越擴越大,效率卻越來越低。

作為投資拉動型的經濟體,當投資帶來的收益率,相對超長期國債的收益率都沒有太大優勢的時候,是不是應該重新審視我們應該擴表還是縮表。當國家政策開始導向嚴控資本化強度,提升產業轉型的力度的時候,便是一場自上而下的重構與洗牌。

停止無效擴表,是企業必經的斷奶之痛,也唯有如此,才可能走向成熟。

圖:中國上市公司資本開支效率在降低;資料來源:Wind

海外經濟體的歷史經驗對於這一問題,我們的迷茫是有因可循的,很大一部份原因是中國市場化經濟發展時間偏短。對於縮表還是擴表的難題,其實海外經濟體的歷史經驗可以給我們不少摸著石頭過河的啟示。

由於我們此前並未有過系統性的縮表,因此實體對於收縮的恐懼達到了空前的水平。其實,擴表是對經濟發展前景的大膽進攻,縮表是對經濟發展的積極防守。攻防兼備才是適應周期的最好的方式。

以時間跨度更長的日本和美國數據為例。

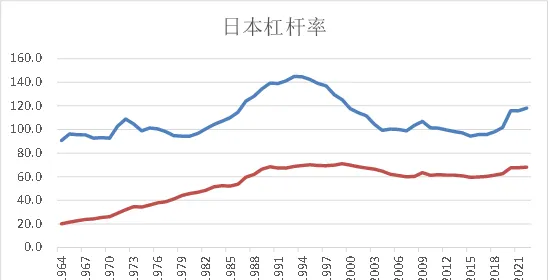

先說被引例最多的日本,在經歷漫長的去杠桿之後,隨著增長預期的重新擡頭,其實自2015年起,日本企業部門和居民部門都已經開始逐漸進入重新擴表的通道了。這與很多人微觀體驗是不一致的,認為日本喪文化主導,企業也不擴產、人也在躺平。其實隨著周期復蘇,日本已經重新進入擴表模式。日本的縮表與擴表呈現明顯的周期規律。

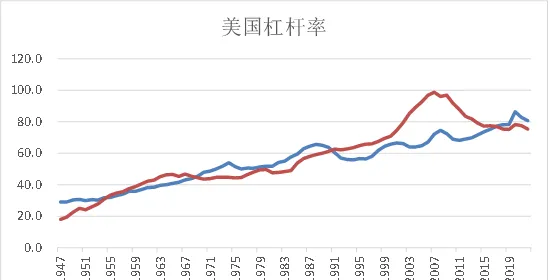

而美國的可用數據更長,從1947年一直到2022年,美國居民部門和企業部門經歷過多輪的「加杠桿」和「去杠桿」過程。從美國經濟的發展成果來說,這種周期性的攻防轉換,無疑是對經濟規律的最好尊重。

從來也沒有一成不變的增長,也從來沒有哪個冬天不會過去。順應周期規律做正確的選擇,就是積極應對。

圖:日本杠桿率自2015年開始重新提升;資料來源:國際清算銀行

圖:美國杠桿率的周期律;資料來源:國際清算銀行

當中國經濟告別長達20多年的加杠桿周期,隨著當前進入縮表通道,個體已經開始展示出戰略調整的彈性,並呈現出諸多以前市場並未見到過的消費模式,適應力改變已經初現苗頭。

另一方面,更值得讓人擔心的是企業,由於過去高速成長的路徑依賴過於嚴重,這一轉變仍遲遲未開始。甚至還有不少人將當前的環境類比2014年,認為最終的問題可以靠擴表解決一切,而未認真審視過資產負債表是否健康,以及我們所處的周期位置。

一縮一擴,正如一張一弛,被最樸素的經濟學規律所牽引。

另外一個重要啟示,來自縮表周期中,並不是一味的做減法,借機調整結構是改革的要以所在。

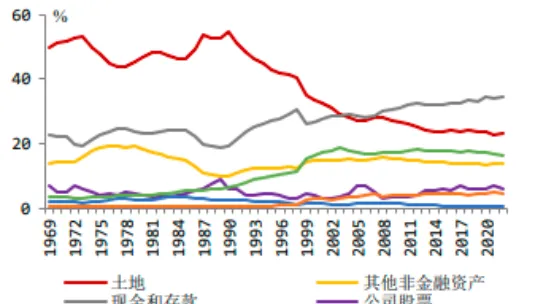

首先對於個人而言,在縮表周期中還需要輔以對資產負債表的結構進行調整。仍然以日本為例,在日本居民長達15年的去杠桿周期中,順帶快速最佳化了其資產負債表的結構。

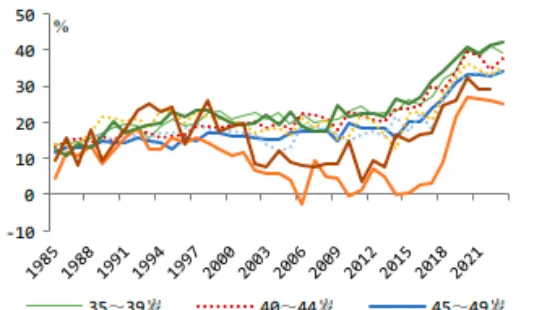

此前,日本地產占居民家庭財富的比例長期高達50%以上,而隨著房價泡沫的破滅,房屋資產占居民財富比重快速下降;與此同時,不同年齡層的儲蓄比例都不約而同的系統性提升,甚至,被認為不儲蓄的年輕人(34歲及以下)反而擁有最高的儲蓄率。

而考慮到中國家庭中,房產占財富比重更高,這一調整的振幅和長度可能也會超出預期。這一思維的轉變,對於享受了地產紅利的的60-70後生人來說,顯然是更為艱難的;但時代並不因守舊而不變,Z世代的人將最終獲得對房價的解釋權,而夾在中間的80和90後,無疑默默吞下了所有苦果。

以日本作為經驗分析,我們居民端的轉型雖然已經開始,但仍處在早期,每一個人都應該為此做好心理準備。

另外,居民群體性行為習慣的變遷,與縮表同時進行的是結構性的調整,這也連帶改變了不少行業的商業模式。日本人一度曾經占到全球奢侈品消費的一半以上,但日本並未餵養出全球性的奢侈性品牌,反而是隨著攀比熱情的退潮,追求質價比直接催生了以711、優衣庫為代表的平價消費全球性品牌。國內消費行業,也將面對同樣的問題,「不是XX買不起,而是XX更有價效比」不僅僅是一句戲謔的口號,而是最新思潮的外化。

圖:日本家庭部門資產結構變化;資料來源:內閣府、西南證券

圖:日本分年齡階層平均儲蓄率變化;資料來源:總務省、西南證券

對於企業而言,調整結構是一個更加宏大的系統性命題。仍然以日本為例,我們至少看到有兩個值得高度重視的調整取向。

第一個變化,是對於出海的重視,這也是錦緞過去幾年最為重視的研究方向之一。部份日本企業在去杠桿周期中,並不是躺平反而是積極尋找有價值的增量,出海成為艱難的一致選擇。

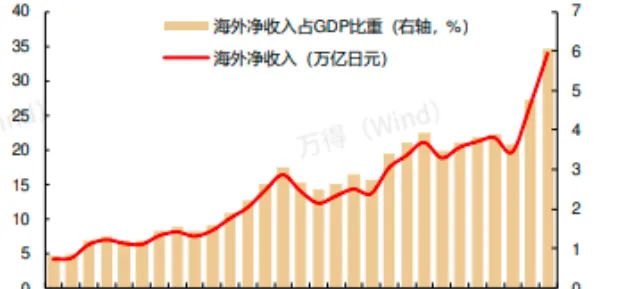

最終的結果也是相當不錯的,在上個世紀90年代,出海收入僅占日本GDP的1%左右,到2022年,已經上升到6%。如果以上市公司為樣本,這一數據表現將更好,不少代表性企業如豐田、索尼、小松、基恩士等等,海外收入比重早已超過了國內收入。

海外的增量,有效的幫助這些企業度過了通縮周期,並且在參與全球化競爭中升級了公司治理,也實作了更高的盈利水平。毫無疑問,積極出海,已經成為我們為數不多的新出路,不管是傳統行業,還是新興的高端制造,面前的選擇是相似的。

圖:日本海外凈收入占GDP的比重;資料來源:長江證券

第二個變化,是產業結構的最佳化。

由於長期作為反面案例,日本更多被人提及的是半導體產業的敗北,以及錯失整個互聯網浪潮,好像日本的經濟結構在持續向下。其實在收縮杠桿的周期,日本的經濟結構雖然轉型速度不夠快,但也在持續朝著更優的新產業實作最佳化。

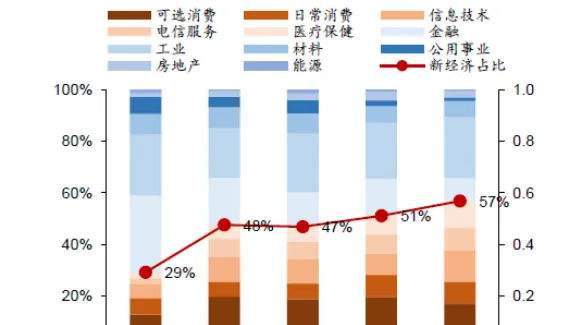

根據華泰證券的測算,東京證券交易所的上市公司中,新經濟的占比逐漸提升,從90年代的不到30%,目前已經提升到接近60%的水平。美國,其實也在石油危機中,開啟了資訊革命,最終透過科技創新引領了全球發展。

產業結構升級,是中國在尋求擺脫地產、尋找新經濟增長引擎中被提及次數最多的,新能源行業的成功和半導體的突破,使得決策層對於轉型的決心只會更加堅定。更何況,日本和美國經驗都告訴我們,在縮表的同時完成轉型,這條路也是必走的,另外一個小的啟示在於,從時間的緊迫性上來說,我們可能需要比他們走的更快。