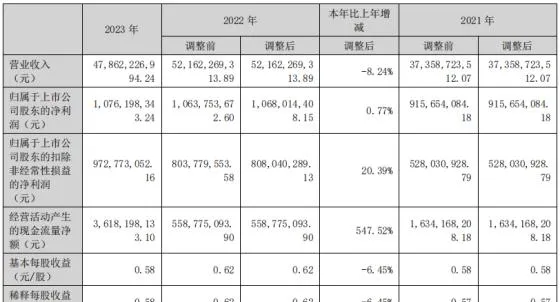

中國網財經5月15日訊 近日,欣旺達釋出2023年報。2023年,公司實作營收478.62億元,同比下降8.24%;歸屬於上市公司股東的凈利潤10.76億元,同比增長0.77%;扣非凈利潤9.73億元,同比增長20.39%。

此外,欣旺達計提資產減值準備合計6.42億元,其中存貨跌價準備6.29億元。2023年,公司鋰電池生產量與上年持平,銷售量同比增長0.32%,庫存量同比增長了4.25%。

2023年,欣旺達的分紅預案是「擬10股派發現金紅利1.20元(含稅)」,預計派發現金紅利超2億元。

來源:欣旺達2023年報

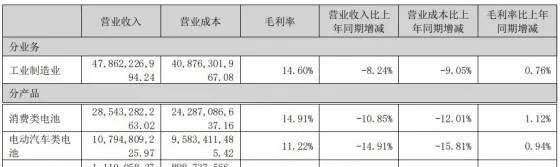

資料顯示,欣旺達的主要業務包括消費類電池、電動汽車類電池及儲能系統類業務,其中消費類電池2023年對營收的貢獻接近60%。不過,這一核心業務2023年的收入已同比下滑10.85%至285.43億元。欣旺達表示,該業務未來的增長點主要是在維持原有客戶份額基礎上積極開拓新的市場,不斷提高電芯在客戶端的占有率,提升電芯自供率,進一步提升公司市場份額以及產品利潤率。

同期,欣旺達電動汽車類電池的收入同比下滑14.91%至107.95億元,儲能系統類業務的收入則同比增長144%至11.1億元。

來源:欣旺達2023年報

去年7月,欣旺達曾公告稱,擬分拆子公司欣旺達動力及控股子公司在創業板上市。截至目前,分拆上市並未有實質進展。

欣旺達動力的核心產品是汽車電池,不過與中創新航、億緯鋰能、蜂巢能源、國軒高科等同行相比,欣旺達動力的業績表現並不盡如人意。2021-2023年,欣旺達動力實作營收分別為29.64億元、129.22億元和110.04億元,凈利分別為-10.53億元、-10.94億元和- 1.44億元。

欣旺達在互動易回復投資者提問稱,目前公司在新產品研發及新客戶開發方面投入較大,但公司動力電池銷售規模還不足夠,所以暫時處於虧損狀態,公司相信隨著客戶定點車型的增加以及銷售放量,相關業務業績表現將得到持續改善。欣旺達管理層在近期業績會上表示,動力電池業務的目標是進入國內前三、全球前五。

業內人士分析認為,欣旺達動力的虧損,與其主打產品不無關系。一直以來,公司動力電池以三元為主,但由於整個產業鏈呈現降本趨勢,鐵鋰電池的市占率持續提升,並進一步擠壓三元電池市場份額,公司發展錯失了鐵鋰電池的機遇。不過,欣旺達透露,正根據市場、客戶需求逐步調整磷酸鐵鋰動力電池占比比例,預計今年占比可以達到50%以上。

中國汽車動力電池產業創新聯盟統計數據顯示,2023年中國動力電池中三元電池累計裝車量126.2GWh,占總裝車量32.6%,累計同比增長14.3%;鐵鋰電池累計裝車量261GWh,占總裝車量67.3%,累計同比增長42.1%。

那麽,欣旺達動力分拆上市能否成功?「國內前三、全球前五」的目標能否實作?中國網財經將持續保持關註。