一是允許專項債用於土地儲備,主要是考慮到當前閑置未開發土地較多,支持地方政府運用專項債回收符合條件的閑置存量土地,利於減少閑置土地,增強土地供給調控能力。

二是支持收購存量房,加大保障性住房供給,考慮到當前已建待售住房較多,將采取用好專項債收購存量商品房,並繼續用好保障型安居工程補助資金,支持方向進一步最佳化調整,適當減少新建規模,支持地方更多透過消化存量房方式收購。

三是及時最佳化完善相關稅收政策,正在抓緊研究明確和取消普通住宅和非普通住宅標準相銜接的增值稅政策。

在此之前,專項債都不涉及房地產,過去專項債一般用於城市基礎設施建設、社會事業發展(如教育、醫療、養老等)等等。

去年以來,國家為緩解地方政府的債務壓力,推動的特殊再融資債券,以及鼓勵地方政府發新債,主要是用於償還舊債,也就是以舊換新。

這一次,為了穩定樓市,不僅允許地方專項債收購限制土地,還允許直接用來回購商品房。

這個舉動,足可以看到當下官方對於提振樓市的迫切性。同時,也反映出了當下樓市需要救援的迫切性。

大力度提振房地產背後,是9月份的房地產數據非常不好看。

目前,官方尚未公布9月份的房地產數據,只能透過機構公布的數據來看。

克而瑞披露:

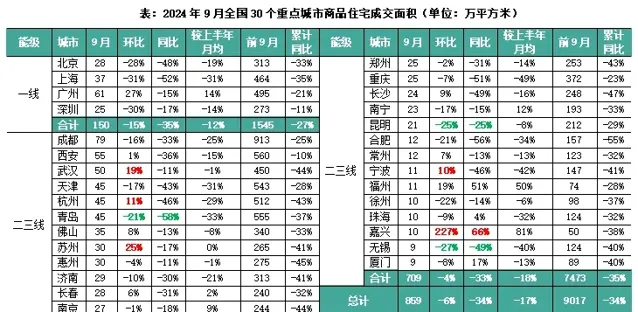

9月30個重點城市整體成交859萬平方米,環比下降6%,同比下降34%,與上半年月均值相比仍降17%,前三季度累計同比下降34%。

4個一線環比下降15%,同比下降35%,較上半年月均下降12%,累計同比下降27%。二三線城市成交環比降幅4%不及一線,但累計同比降幅均顯著高於一線。

關鍵問題來了,這一次財政部放話,允許專項債兜底樓市,會扭轉樓市的局面嗎?

本號的觀點仍偏謹慎。邏輯之一在於,上半年以來的回購商品房舉動,並沒有收獲多大效果。

今年5月份國務院副總理何立峰在新聞釋出會上就強調:

相關地方政府應從實際出發,酌情以收回、收購等方式妥善處置已出讓的閑置存量住宅用地,以幫助資金困難房企解困。商品房庫存較多城市,政府可以需定購,酌情以合理價格收購部份商品房用作保障性住房。

5月份強調的商品房庫存量較多城市收儲,而且強調的關鍵詞是「酌情」、「部份」。在5月份定調下,雖然沒有明確到底是哪些城市開啟收儲,但在大家的共同認識中,應該主要是直轄市、副省級、省會這些中心城市,以及部份地級市而已。

之後的6月20日,住建部召開會議強調:推動縣級以上城市有力有序有效開展收購已建成存量商品房用作保障性住房工作。

這意味著,收儲工作已經從主要城市延伸到了縣和縣級市。

華夏時報針對此發表的文章,標題就特別醒目,「收購範圍擴大至2884個縣級以上城市」。

中國新聞周刊也用了一個特別吸引眼球的標題,「1800多個縣城,要出手收房了」。

這意味著,後續會有更多城市和縣加入到兜底行列中!

為了支援地方城市回購商品房,央行設立3000億元保障性住房再貸款,鼓勵引導金融機構按照市場化、法治化原則,支持地方國有企業以合理價格收購已建成未出售商品房,用作配售型或配租型保障性住房。

然而,央行公布的數據,截至6月底,3000億元保障性住房再貸款余額為121億元。也即僅使用了121億元。

同樣的,今年年初央行批復1000億元的「住房租賃團體購房貸款」,支持成都、重慶、青島、鄭州、天津、福州、濟南、長春8個城市回購商品房用作保障性租賃住房。

但是,根據中國新聞周刊最新的一篇報道披露:截至2024年3月,1000億元的額度僅使用了20億元。

種種數據都在佐證,這一次收儲工作的難度,並沒有想象得那麽簡單。

這一次允許地方專項債用於回購商品房,就能推動資金瘋狂去兜底嗎?

不太可能。

地方政府其實也有自己的考慮。

一方面,樓市的整體基本面已經改變了。

如果專項債大規模入市回購商品房,看似消化了開發商手中的商品房庫存,但是市場上的房子庫存並沒有改變。

商品房與保障房會產生有一個杠桿效應,商品房被被回購,少了,但保障房量增加了,對市場一樣構成利空。

保障房會分流調一大波消費需求。

另一方面,征收過程是一個復雜過程,尤其是價格問題。

到底以什麽價格回收?

目前,很多地方公布的收儲細則,定價相當於周邊商品房的五折以下。

這就要求收儲價格必須在4折及以下,過度壓低開發商的售價,開發商不樂意。開發商有拿地成本,還有各種建設、稅收、建安等成本,這個價格回收,開發商肯定是虧本的。

退一步講,在當下的環境下,即便有開發商甘願虧損,開發商大可以自己折價賣給市場,何必賣給政府,領這樣一份恩情?

如果高價回收,政府方面又不可能。

不可能之一在於,保障房本身就存在痛點,不能像商品房一樣自由買賣。所以,售價比商品房低得多。如果高價從開發商或者業主手中回收,那政府必然是虧損的。

去年釋出的14號檔,對保障房的銷售要求是保本微利。高價回收如何保本微利?那還不如政府直接劃撥土地自己開建。

不可能之二在於,根本沒有那麽多的資金來高價回收。

正因為難點太多,所以5月份推出的3000億元保障房再貸款基金,到6月末才貸出去121億元。

以購代建,從理論上來說,的確是一石二鳥的好辦法。既可以幫助市場去庫存、幫助開發商回籠資金,又能增加保障房的供應,縮短供應周期。

但囿於現實的利益拉扯,舉步維艱。

所以,走「以購代建」來供應保障性住房的路,很難走通。最終,主流之路還是地方政府自己開建,因為這條路,成本完全可控。

「14號檔」指示的定價機制是保本微利:

規劃建設保障性住房應按照工薪收入群體可負擔、計畫資金可平衡、發展永續的原則、由城市人民政府按劃撥方式供地和負責建設配套設施,在此基礎上采取市場化方式運作,按保本微利原則配售。

也就是說,配售型保障房的土地由地方政府直接劃撥,這一塊零成本。最終的定價是基於建設成本、人工成本、稅費成本以及微利原則。

這種情況下,售價會比周邊的商品房低很多,這也是必須做到的事情。因為配售型保障房問世的目的,就是解決低收入人群的住房問題。

14號檔明確提到,建設保障房的兩大目標:

一是加大保障性住房建設和供給,「讓工薪收入群體逐步實作居者有其屋,消除買不起商品住房的焦慮,放開手腳為美好生活奮鬥」;

二是推動建立房地產業轉型發展新模式,讓商品住房回歸商品內容,滿足改善性住房需求,促進穩地價、穩房價、穩預期,推動房地產業轉型和高品質發展。

按照目前不少城市釋出的細則來看,保障房售價基本相當於周邊二手房的五折。

比如今年4月份福州推出的第一個配售型保障房計畫雙龍新居。均價預估約為5200-5400元/平方米(含簡裝)。計畫周邊的商品房價格在1萬元左右,相當於周邊商品房價格的一半。

西安6月份推出了2710套配售型保障房的意向登記,主要包括金泰怡景花園和香湖灣兩個計畫,分別位於雁塔區和浐灞國際港區域。定價標準是,以區域商品房價格的50%進行配售,每個家庭限購一套,並嚴格禁止將保障房變更為商品房流入市場。

比較難。還得讓子彈繼續飛。

表面上,國慶黃金周重點城市的成交量同比基本翻倍,國慶後,深圳甚至上演了許久未見的日光碟。

但本質還是情緒推動,而非基本面。

對於一線城市來說,扭轉的關鍵在於信心。

因為一線城市不缺購買力,影響一線城市樓市的關鍵變量是信心。

所以,這一波官方喊話並推動一波政策後,一線城市的樓市率先躁動。

然而,信心的維持,如今僅靠喊話和檔,無法維持很久,仍需基本面做底盤支撐。

目前經濟基本面上,就業和收入並未好轉。

等這一波被積壓的剛需、改善型需求消耗完,如果基本面沒有改善,一方面信心會重新受挫,另一方面需求會出現斷檔。

最終會出現2023年一季度之後的同樣劇情,也是高熱之後的高寒。

總而言之,沒有產業發展基礎上的就業增長和收入改善,沒有消費型社會的成功轉型,寄希望於資本巿場「畢其功於一役」的財富增長效應、寄希望於情緒調動來推動經濟高品質發展和社會進步,是不可能實作的。

所以,樓市的後續,還得看經濟基本面。

所以,仍在猶豫不決的購房者,不妨耐心等待兩三個月,看清形勢再做決定。

如果基本面修復並改善,便可以買。

如果還是老樣子,那就繼續觀望吧。