來源:太平橋策略隨筆

核心結論

大部份指標都已有積極改善,若等到9個指標都完全呈現積極結果時,經濟好轉、科創上行行程或已過半。

前言

一方面,科創指數過去幾年的走勢並不盡如人意,後視角解讀可以找到充分的理由,另一方面,部份分析師、投資者一般基於兩個視角去看多科創終局的邏輯也非常充分(一是國內比較視角,通常為歷史比較,主要可類比2009年後創業板的發展經驗,以及使用2012-2015年、2018-2021年創業板由熊轉牛的經驗進行回溯。 二是國際比較視野,錨定全球科創高地,用納斯達克發展的成功經驗去進行對比,更多被視為穩態與終局可能)。

如果科創的終局是大幅上漲,那麽邊際拐點以及驅動因素當前是否到來?往者不可諫,來者猶可追。科創什麽條件可以轉為趨勢上行,是本文關註的重點。

九個指標觀察科創前景

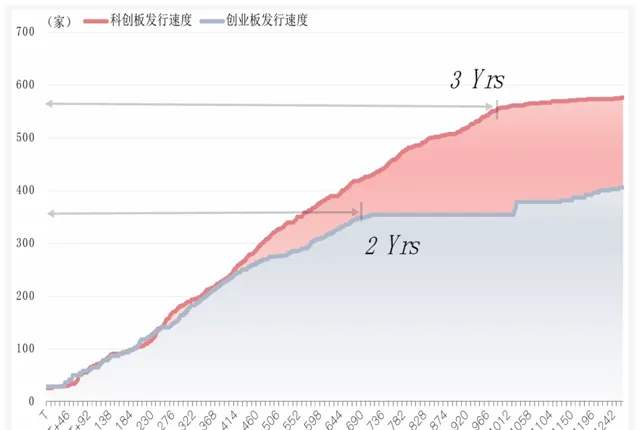

指標1:供給面:從加速供給到有序供給

在不同上市要求細則下,科創板開板迄今4年上市576家公司,發行速度快於創業板起步階段。 從發行達峰時間來看,創業板用時近兩年,科創板達峰用時近三年,其供給側達峰時間更長,供給側壓力是此前壓制科創板表現的眾多原因之一,但當前這種供給側的壓制訊號或已有明顯改善。

圖表1.科創板供給達峰時間晚於創業板

資料來源:萬得,中銀證券。註:科創板T日為20190722,創業板T日為20091030,數據截止日為分別為20241010,20150114

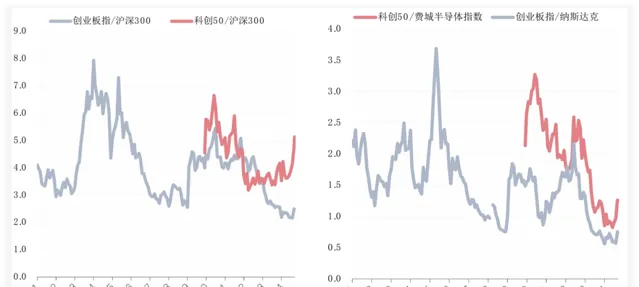

指標2:估值面:從高估值到低估值

估值比較,我們主要從三個方面進行觀察,一是絕對水平,二是國內比較,三是國際比較。

1)對比2013年創業板由熊轉牛的估值特征來看,行情啟動時的估值低位是必備條件。從2013年創業板由熊轉牛階段的估值水平來看,PE(TTM)低點在30倍左右,存在高位下行,估值消化60%以上,至低位再啟動的歷史經驗。2)從國內比較視角而言,創業板指/科創50較滬深300的估值比價截至今年9月中旬都處於有記錄以來的較低水平。3)國際比較視角而言,創業板指較納斯達克、科創50較費城半導體指數的估值比價同樣處於有記錄以來的低位水平。

圖表2.科創板估值啟動時間、振幅接近創業板2013年水平

資料來源:萬得,中銀證券。註:科創50T日為20191231,創業板指T日為20100531,數據截止日為分別為20241011,20150310

圖表3&4.科創估值國內&國際比價

資料來源:萬得,中銀證券

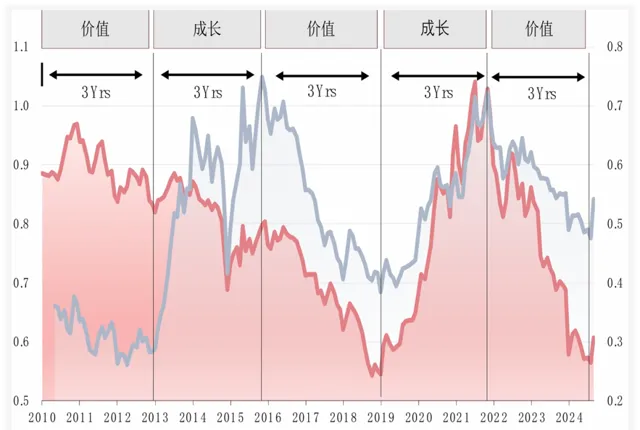

指標3:風格&風偏面:或從價值到成長

成長/價值風格歷史上的趨勢切換周期級別為3年左右,這種歷史數據呈現的周期性輪動規律,背後對應的是中國經濟的正常周期性,且切換拐點通常發生在占優風格演繹到極致位置時,並對應著市場整體處於牛熊切換、熊牛切換的拐點。

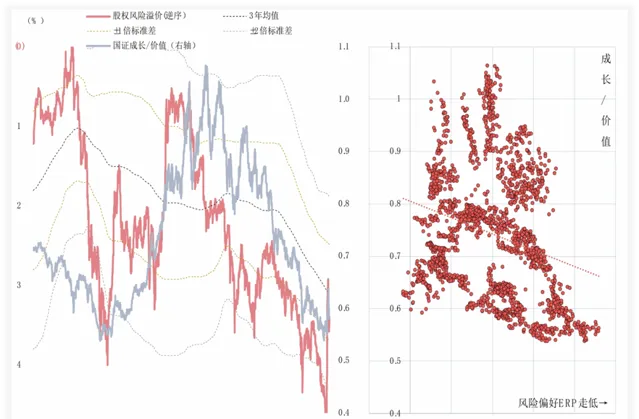

第二點從風險偏好的角度去看, 歷史上成長價值比值和風險偏好指標存在明顯的正相關性,風偏提升階段也基本對應著成長占優的區間,而當前市場整體同樣處於極低風偏後的反彈階段,因此,科創指數作為典型風偏受益指數,在趨勢上或處於有利方向。

圖表5.成長、價值風格輪動趨勢

資料來源:萬得,中銀證券

圖表6.歷史上的趨勢反轉行情

資料來源:iFinD,中銀證券

圖表7.成長風格更多受益風險偏好提升

資料來源:iFinD,中銀證券

指標4:宏觀環境:或轉向邁入弱復蘇階段

我們在2023年6月釋出的科技深度【科技行情4.0:海外對映、產業重塑與輪動節奏】中,開篇部份回溯了 有利於科技成長指數的宏觀環境為「宏觀修復且復蘇偏弱」。歷史上的幾個典型弱復蘇年份分別是 2010年、2013年、2019年、2021年,雖然巧合的是這幾個年份都是科技產業趨勢配合的年份,但弱復蘇有利於科技成長的背後邏輯同樣不可證偽(強復蘇環境,科技相對收益或遜於順周期行業。衰退環境,科技絕對收益難為正)。

圖表8.弱復蘇階段通常有利於科技成長風格

資料來源:萬得,中銀證券

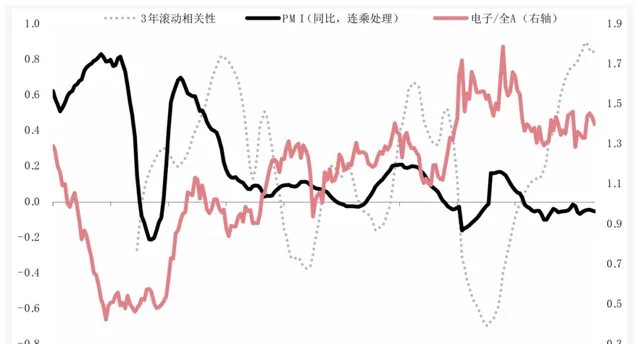

指標5:宏觀指標:從PMI & EPMI下行到企穩,或再到上行

EPMI 和科創指數具有很好的相關性,當前EPMI同比數據已呈現磨底狀態,9月單月數據已經觀察到了環比層面的明顯改善。

另從28個一級行業與宏觀經濟指標PMI的相關性來看,電子行業相對全A收益與經濟的三年捲動相關性最高,反映電子行業作為當前階段順周期行業的代表性最好。在當前宏觀政策不斷加力的環境下,下一階段經濟企穩上行的趨勢是較為明確的,電子行業獲得更強相對收益的置信度也可對應提高。

圖表9.科技指數與EPMI走勢

資料來源:萬得,中銀證券。註:科創50和創業板指皆以2019年12月定基1000

圖表10.電子行業當前與PMI的捲動相關性最高

資料來源:萬得,中銀證券

指標6:資金面:從減量到存量,或再到增量

行業啟動的必要條件即需要資金的推動,大級別行情需要有新增主導資金的青睞,小級別占優也需依賴存量資金展開配置傾斜。

我們認為當前及未來,科創新增主導和存量資金的潛在來源有兩種:第一種是外資,驅動邏輯是基於全球比較視野,挖掘、重估中國硬科技龍頭的全球比較優勢。第二種是相對收益主導且對成長股更加偏好的公募基金,驅動其進一步增配科創的背後驅動力是科創相對業績邊際提升及公募自身基金發行的回暖。

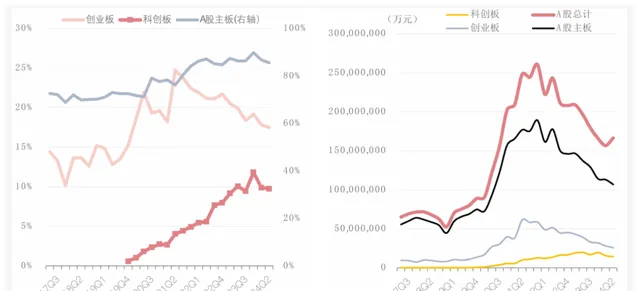

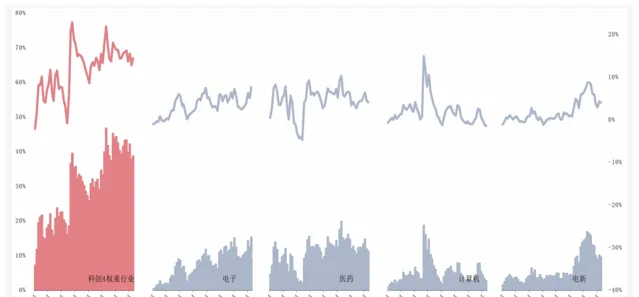

1)從主動股票型基金配置情況來看,截至2024Q2,主動股票型基金對於科創權重行業(電子、醫藥、電新)的標配和超配比例都處於較高水平。部份投資者認為,超配比例高位可能限制進一步加倉的空間,但這種觀點背後的對應的假設是這些超配行業潛在賺錢效應偏弱。如果相關行業賺錢效應偏強,如2020-2021年的電新行業,2014-2015年的電腦行業,我們都可以觀察到相關行業在強賺錢效應背景下,超配比例脫離周期性,逆勢上行的情況。

2)從增量資金角度來看,此前增量科創類基金的發行及規模提升未見明顯回暖訊號,政策支持型資金主要依靠一至三期國家大基金投資的曲線布局支持,而非二級市場增量的直接支持。近期已經出現了科創/芯片等ETF規模大幅提升的現象,這對應的邏輯是:「賺錢效應>增量絕對值>配置比例」,「有行情就不怕沒錢」是最樸素的道理。雖然類似被動和主題基金的發行數據仍可能為滯後指標,但這一過程仍值得跟蹤。

圖表11. 減量環境中,增配科創趨勢遇阻。圖表12. 機構持股市值從減量到存量,或再到增量

資料來源:萬得,中銀證券。註:主動股票型基金重倉股配置比例,數據截至2024Q2。主動股票型基金重倉股市值,數據截至2024Q2。

圖表13. 基金規模增量階段,單行業超配比例的觀察價值降低

資料來源:萬得,中銀證券。註:柱圖為主動股票型基金重倉股配置比例,折線(右軸)為其超配比例,數據截至2024Q2。

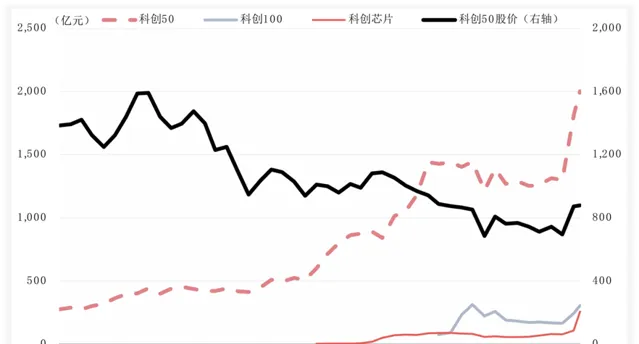

圖表14.科創相關指數ETF規模再次上行

資料來源:萬得,中銀證券

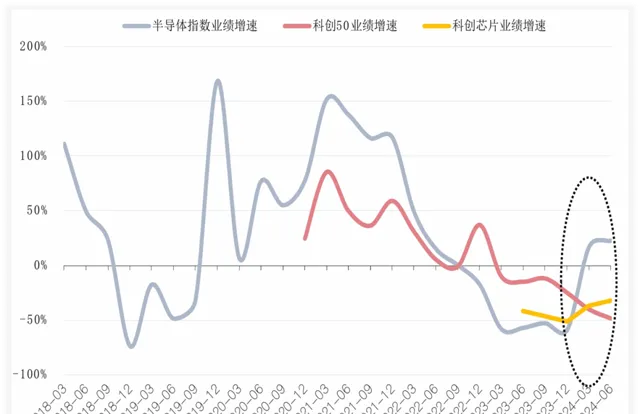

指標7:盈利面:從下行到企穩,或再到拐點

盈利絕對增速和相對增速持續下行,是科創過去承壓的重要原因之一。對於科創的業績分析而言,我們即要看拐點,也要意識到科創盈利具有特殊性。科創板上市公司具有非常典型的研發驅動、技術密集的特征,且相當部份科創板上市公司屬於輕資產模式執行,低固定資產開支但研發投入高,如電子中的半導體設計、醫藥中的生物醫藥及電腦軟體類公司,這也使得相關公司具有投入期長,產出慢的盈利內容,因此我們更需要重視其業績的「縱向比較」,另一方面,也要意識到其業績的當期表現具有一定「局限性」和「橫向不可比性」。

考慮科創板成分的業績分布具有明顯的「長尾」特征。以業績可分析性及可預測性或更強的龍頭公司代表指數科創50業績作為分析基準。在半導體指數及科創芯片指數連續兩季累計業績同比增速出現困境反轉的情況下,科創50業績增速反而繼續下行,從結構分析來看,電新權重股盈利拖累是主要原因。考慮電源裝置主要產品價格下行趨勢進入尾聲,低基數下電新行業對於指數業績的拖累已減緩,科創50盈利增速也進入到企穩階段。

圖表15.科創50業績過去兩季度與半導體業績方向悖離

資料來源:萬得,中銀證券

圖表16.電新權重業績高波動影響了科創50中報業績表現

資料來源:萬得,中銀證券。註:同比數據以標簽值為準,計算方式以科創50指數2024Q2成分股財務數據為基準。

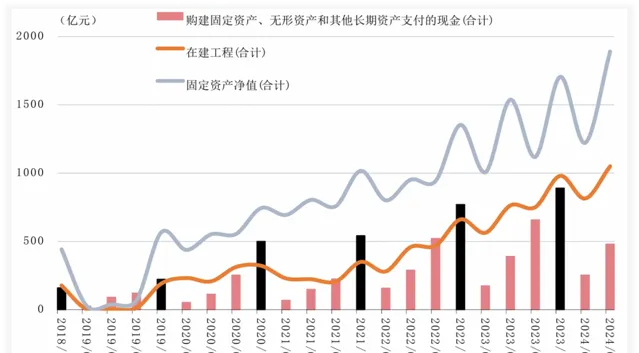

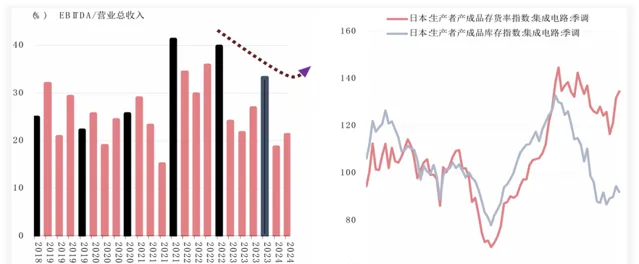

半導體行業盈利能否持續上行是所有問題的關鍵(我們將科創50指數成分股中的20家半導體行業公司單獨挑出(簡稱,半導體20),匯總其財務數據進行觀察),首先需要理清的是之前造成半導體20板塊景氣下滑的原因,從權重公司微觀財報切入視角看,業績下滑不僅僅是營收增速放緩、利潤率下滑,另一個重要的原因是過去兩年屬於大額資本開支、折舊攤銷支出的特殊時期。伴隨著海外昂貴裝置等搶購放緩,後期資本開支和折舊對於業績的拖累有望明顯放緩。業績彈性的進一步落腳點仍在下遊需求(宏觀經濟景氣上),正如上文所述電子半導體與PMI的高相關性,我們對經濟改善的前景依然秉持樂觀觀點。

圖表17.科創50中的半導體20,資本開支和折舊高峰將過

資 料來源:萬得,中銀證券

圖表18. 半導體20EBITDA有望改善。圖表19. 高庫存拖累有望緩解

資料來源:萬得,中銀證券

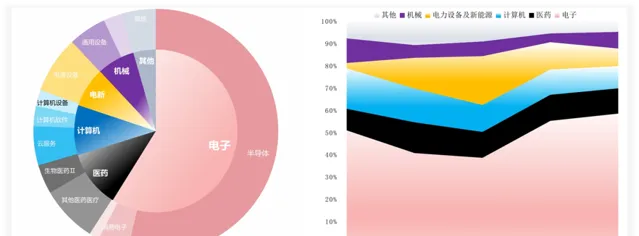

指標8:權重&基本面:如何看待半導體的Beta和Alpha?

截至2024Q3,以科創50指數為例,前五大一級行業權重占比超9成,第一大權重行業電子(二級行業半導體)權重占比為59%(其中,半導體53%),較為極致的權重傾斜意味著科創50指數走強本質上離不開半導體指數的走強。因此,對於科創50指數方向的判斷,本質上變成了對全球半導體周期(Beta)和中國半導體自主可控周期(Alpha)的判斷。

圖表20. 科創50指數成分股權重分布。圖表21. 科創50指數權重歷史變化情況

資料來源:萬得,中銀證券。註:2024Q3數據。註:2024為Q3數據,其他為年末數據。

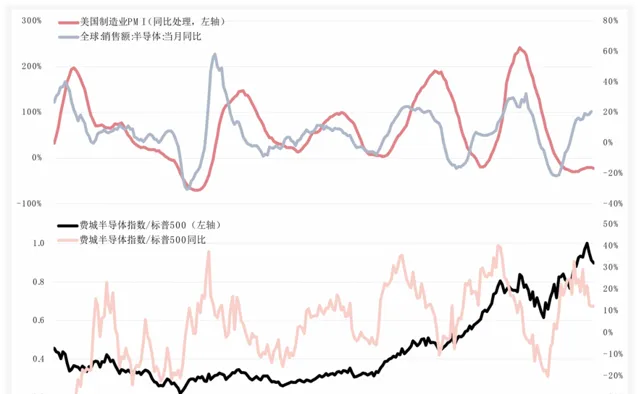

過去六年中美半導體股價表現從同步到異步的原因:2019年以後,中國半導體自主可控發展加速,疊加全球半導體周期開啟上行,Alpha和Beta共振下,中國半導體相對收益大幅提升,且大幅跑贏美股半導體,在全球新冠疫情期間,部份成熟制程芯片缺乏,中國半導體產業受益於產業鏈運轉正常,再次實作超漲。

2022年後全球半導體周期開啟下行,中國半導體指數相對收益開啟回落,2023年後美股半導體公司受益於AI產業發展,大幅上漲。此消彼長後,中國半導體相對收益持續承壓,兩者相對收益同比的差值再度回落至歷史低位。

Beta展望:目前來看,全球半導體銷售額同比在此前AI產業的加持下處於上行趨勢中的高位區域,考慮過去幾年的全球半導體行業CAPEX高增,及美國經濟「硬著陸」風險,Beta層面的彈性目前難以得到確認,這或成為限制當前科創高度的重要因素。但1)從估值約束角度來看,對應景氣高位下行的預期,費城半導體指數當前估值較高,形成明顯約束,而中國半導體指數在過去一輪Beta上行期並未有明顯上漲,這種估值保護或能有效緩解市場對於半導體行業Beta約束的擔憂。2)中國半導體行業或更多強調「Local For Local」,國內經濟預期的定價權重,未來或進一步上升。3)展望來看,破局點或在於AI產業,特別是AI套用的超預期發展。

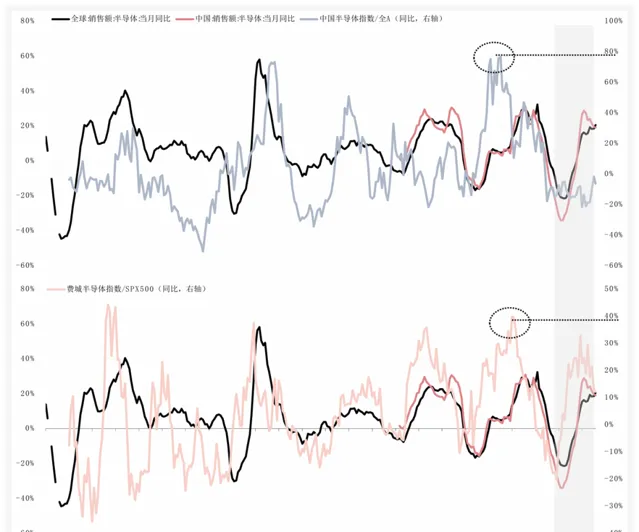

圖表22.全球半導體銷售額同比已連續10個月上行

資料來源:萬得,中銀證券。註:銷售額同比數據截至2024年8月

圖表23.過去2-3年,中國半導體行業股價一直處於「還舊賬」狀態中

資料來源:萬得,中銀證券。註:柱圖為主動股票型基金重倉股配置比例,折線(右軸)為其超配比例,數據截至2024Q2

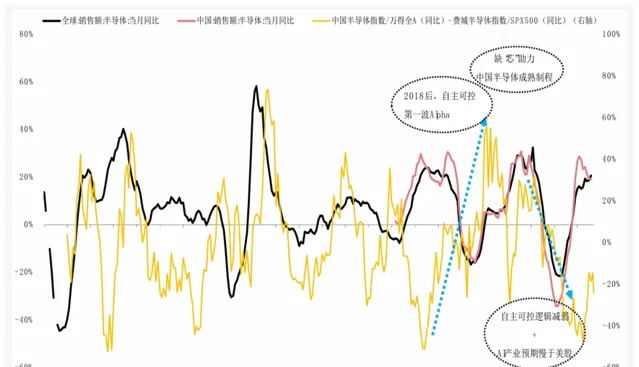

Alpha展望:從中美半導體同比走勢差值來看,底部向上收斂的趨勢在今年二季度便已出現,對應的是中國半導體指數跌幅放緩,美股半導體指數漲幅放緩,9月下行中國半導體指數大漲後,這一收斂趨勢則更為明顯。展望來看,背後的驅動邏輯或繼續轉為國產半導體各環節自主可控趨勢下的份額提升,驅動Alpha上行邏輯。背後對應的是中國半導體行業整體連續三年的超額資本開支行程暫告一段落,產業鏈完備程度邁入新階段。

圖表24.如何衡量中國半導體自主可控(Alpha收益)

資料來源:萬得,中銀證券。註:柱圖為主動股票型基金重倉股配置比例,折線(右軸)為其超配比例,數據截至2024Q2。

指標9:信心面:如何看待波折期

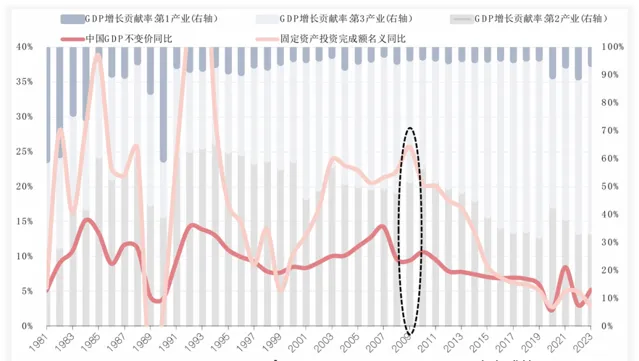

成熟階段的轉型期。根據羅斯托的經濟增長階段理論,從經濟學角度將所有社會歸為五種型別,即傳統社會、起飛前準備、起飛、走向成熟、大眾高消費時代。起飛準備階段的主要判斷依據是農業為主社會過渡轉變為以工業為主的社會,這對應的是中國改革開放至21世紀初,輕工業高速發展的積累階段。起飛階段對應的是工業化的初期或工業化的高速發展階段,這一階段對應21世紀初至2009年,起飛階段的結束通常是以挑戰或者經濟危機的形式出現,這也是對應著在全球金融危機後,中國社會及經濟開始步入成熟階段,羅斯托對於成熟階段的定義是一個社會已經把(當時的)現代技術有效地套用於它的大部份資源的時期,從產業的發展來看,意味著工業多樣性,工業的擴散期,對應的是投資拉動逐步讓位於新常態和高品質發展,新的主導產業逐步發展壯大,替代起飛階段的舊主導產業。

圖表25.2009年後中國經濟走向成熟,逐步擺脫投資拉動

資料來源:萬得,中銀證券

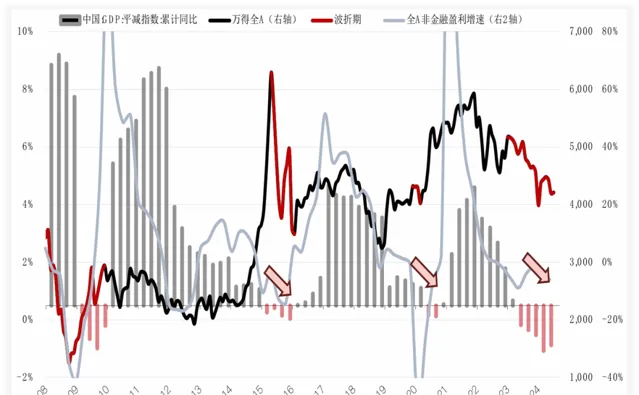

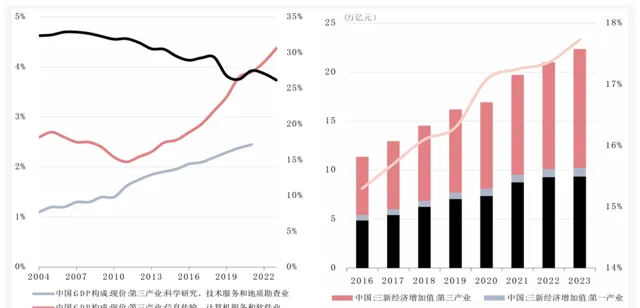

從2009年迄今,中國經濟處於走向成熟階段,這一過程中結構轉型的趨勢保持不變,但過程並非一帆風順,以價格因素、工業企業和全A企業盈利衡量來看,也曾多次出現轉型期的波折階段。總量層面的波折並非總是負面,新舊經濟轉型過程則在成熟階段持續演繹,根據「三新」經濟的行業分類,涉及新經濟較多的GDP行業分類包括制造業、資訊科技業和科學研究業,其中資訊科技業和科學研究業占經濟比重持續上行,工業制造業整體占經濟比重雖下行,但其中三新經濟增加值則同樣保持不斷提升趨勢。

但如同實際GDP和名義GDP差異容易引發居民的體感溫差一樣,當新經濟占中國GDP比重持續提升,政策持續呵護新經濟的過程中,相關板塊、行業股價表現也會出現階段性的表現承壓。我們認為在步入成熟階段後的工業擴散期,中國資本市場的結構性行情同樣對映著經濟結構轉型的方向。

經濟結構轉型的波折期一方面對應著資本市場的整體低谷,另一方面也對映出波折期的特殊結構性行情。解決方案唯有拉長來看,站在1998/2009/2015/2020年看,即期近端看,都存在一定不同型別的困難,但拉長周期後,中國經濟結構轉型與升級從未停滯,政策引導和企業家精神是新時代實體經濟轉型的重要部份,科創板則是資本市場助力實體經濟轉型的重要工具。

圖表26. 2009年後中國經濟走向成熟後,也面臨多次波折階段

資料來源:萬得,中銀證券

圖表27. 新經濟占GDP比重不斷提升圖表28. 三新經濟增加值不斷提升

資料來源:萬得,中銀證券

結論

比較清晰的結論是9月下旬之前,科創指數確實已經到了價效比較高的階段,一些上文所述已經發生積極變化的指標並未被市場計價,當科創指數於9月下旬開啟明顯上漲後,投資者更關心的是已經出現的邊際變化和區間漲幅是否已經抵消,科創的價效比再度走弱?

我們認為這種想法和投資者對於經濟修復預期的路徑判斷是一致的,從上述9個指標的分析來看,大部份指標都已經出現了邊際上的積極變化,但同時這些指標到完全呈現積極結果似乎還有距離,但不能忽視的前提條件是,上述大部份指標都是同步指標或滯後指標,當9個指標都完全呈現積極結果時,經濟好轉、科創上行的行程或已經過半。

風險提示

1)經濟結構轉型不及預期,2)宏觀經濟總量超預期波動,3)海外經濟「硬著陸」風險,4)科技競爭進一步加劇。

本文源自:券商研報精選