來源:上海證券報

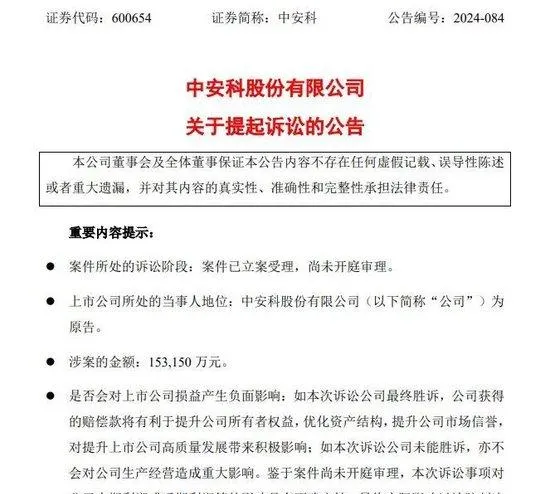

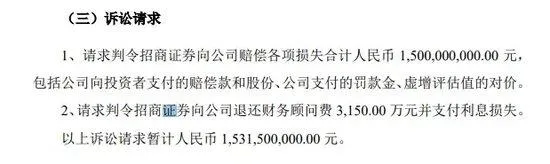

10月11日晚間,中安科披露,招商證券作為公司重大資產重組獨立財務顧問,因未能按照約定依法勤勉盡責,導致公司遭受損失,公司向上海金融法院提起訴訟。中安科請求判令招商證券向公司賠償各項損失合計15億元。

據悉,這一金額包括中安科公司向投資者支付的賠償款和股份、公司支付的罰款金、虛增評估值的對價。

此外,中安科請求判令招商證券向公司退還財務顧問費3150萬元並支付利息損失。以上訴訟請求暫計15.315億元。

以「未勤勉盡責」為由

中安科起訴招商證券

2024年10月10日,中安科公司收到了上海金融法院送達的【受理通知書】(2024)滬74民初884號。截至公告披露日,該案件尚未開庭審理。

2013年5月和2014年8月,中安科分別與招商證券簽訂【關於重大資產重組計畫之財務顧問及持續督導協定】【關於重大資產重組計畫之財務顧問及持續督導協定之補充協定】,約定招商證券為公司的重大資產重組提供獨立財務顧問及持續督導服務。2015年1月23日,在招商證券全程指導與參與下,公司新增股份完成登記,本次重大資產重組完成。

2021年5月和2022年9月,上海市高級人民法院、中國證監會已對招商證券分別作出了【民事判決書】【行政處罰決定書】,認定招商證券在為公司提供重大資產重組財務顧問服務的過程中出具的檔存在誤導性陳述,未勤勉盡責,並給予招商證券及計畫主管人員處以行政處罰。

在中安科看來,因招商證券作為公司重大資產重組計畫的獨立財務顧問,未能按照約定依法勤勉盡責履行財務顧問的職責,專業判斷出現嚴重錯誤,導致公司在重組計畫中資訊披露出現誤導性陳述、虛假記載,致使公司遭受行政部門處罰,向投資者支付了巨額賠償;招商證券亦未能對本次重組活動進行必要的盡職調查,未能幫助公司辨識重組計畫中的重大風險,對本次重組交易定價的公允性發表了錯誤意見,導致重組置入資產評估值嚴重虛增,嚴重損害了公司的利益,導致了公司重大損失。

中安科前身飛樂股份於1990年上市,是滬市「老八股」之一。2014年12月,該公司重大資產重組購買中安消技術有限公司(簡稱「中安消技術」)100%的股權完成股權過戶及工商變更,其主營業務變更為安防系統整合及營運服務、產品制造。2015年3月,上市公司更名為中安消股份有限公司,並於2018年5月再次更名為中安科股份有限公司。

自2017年被「ST」開始,中安科連續多年徘徊在退市邊緣,直到今年6月底才得以「摘帽」,轉危為安。

中安科預計,本次公告的訴訟對公司本期利潤或期後利潤等或產生影響。「如本次訴訟公司最終勝訴,公司獲得的賠償款將有利於提升公司所有者權益,改善公司資產品質,最佳化資產結構。如本次訴訟公司未能勝訴,亦不會對公司生產經營造成重大影響,公司向投資者賠付款項在【重整計劃】中已足額計提償債資源,目前賠付工作已基本進入收尾階段。」中安科表示。

2016年12月22日,因公司涉嫌違反證券法律法規,中國證監會決定對中安科進行立案調查。2019年5月30日,該立案調查結果落地,中安科遭中國證監會下發【行政處罰決定書】【市場禁入決定書】。

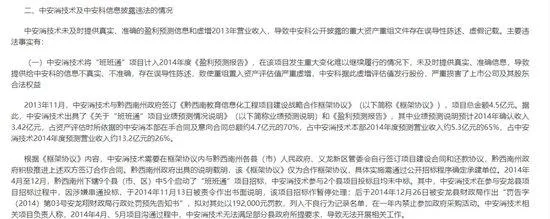

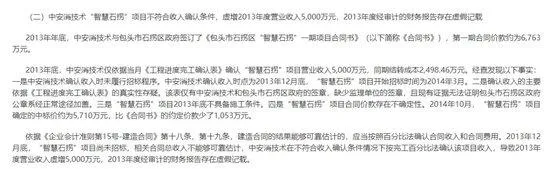

經查,中安消技術作為重大資產重組的有關方,將「班班通」計畫計入盈利預測,但在該計畫發生重大變化難以繼續履行的情況下,未及時重新提供【盈利預測報告】,導致其評估值嚴重虛增,並且虛增2013年營業收入5515萬元。中安科據此披露的重大資產重組檔存在誤導性陳述、虛假記載。

中安消技術將「班班通」計畫計入2014年度【盈利預測報告】,在該計畫難以繼續履行的情況下,未及時提供真實、準確資訊,導致評估報告關於「中安消技術評估值為28.59億元,評估增值約為26.91億元,增值率1597.19%」的評估結論嚴重失實,置入資產評估值嚴重虛增。中安科據此虛增評估值發行股份,嚴重損害了上市公司及其股東合法權益。

律師:本質為解決上市公司與中介機構的連帶責任劃分問題

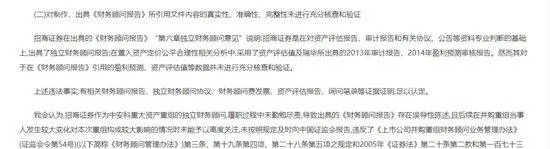

2022年8月,招商證券遭證監會立案調查。同年9月,證監會對招商證券下發【行政處罰決定書】。證監會認為,招商證券在出具的【財務顧問報告】「第六章獨立財務顧問意見」說明:招商證券是在對資產評估報告、審計報告和有關協定、公告等資料專業判斷的基礎上,出具了獨立財務顧問報告;在置入資產定價公平合理性相關分析中,采用了資產評估值及瑞華所出具的2013年審計報告、2014年盈利預測稽核報告。然而其對於在【財務顧問報告】參照的盈利預測、資產評估值等數據並未進行充分核查和驗證。

「隨著證券資本市場的改革和從嚴監管進行深水區,證券虛假陳述民事賠償機制運作也愈發成熟。一般情況,承擔證券虛假陳述賠償責任的主體範圍包括上市公司、實控人、董監高、中介機構等主體。」廣東信達律師事務所高級合夥人洪燦表示。

他認為,民事判決通常解決的也是投資者與上述主體之間的賠償責任問題,但在上市公司、實控人、董監高、中介機構內部的責任劃分如何解決卻比較鮮見。本次中科安起訴招商證券要求其承擔賠償責任,本質上就是解決上市公司與中介機構的連帶責任劃分問題。

「以(2021)滬74民初3271號陳建新與中安科股份有限公司等證券虛假陳述責任糾紛一審民事判決書為例,上海金融法院判決中安科賠償原告投資損失共計303余萬元,中安消承擔連帶責任,招商證券在25%的範圍內承擔連帶責任,瑞華會計師事務所在15%的範圍內承擔連帶責任。」他說。

洪燦說:「上海金融法院解決了投資者的賠償問題,投資者可以在上述判決的責任主體的應當承擔的責任範圍內向任一方追責,但並不解決連帶債務人之間的內部責任劃分問題,因此就催生了包括中安科訴招商證券、康美藥業訴前實控人及正中珠江會計師事務所等衍生的證券虛假陳述責任糾紛案件。」

「隨著證券監管機構的從嚴監管力度不斷加大、對中介機構‘看門人’責任的不斷壓實,證券中介機構涉證券虛假陳述索賠訴訟的風險也在不斷加大,這也更加要求中介機構在提供證券服務業務時盡到勤勉盡責職責、恪盡職守,按照相關業務規則為證券的交易及相關活動提供服務,方能行穩致遠,基業長青。」洪燦說。