賽力斯的三季度業績報告發出之後,不少股民在評論區如釋重負:

大雪壓我兩三年,我笑大雪輕如棉。

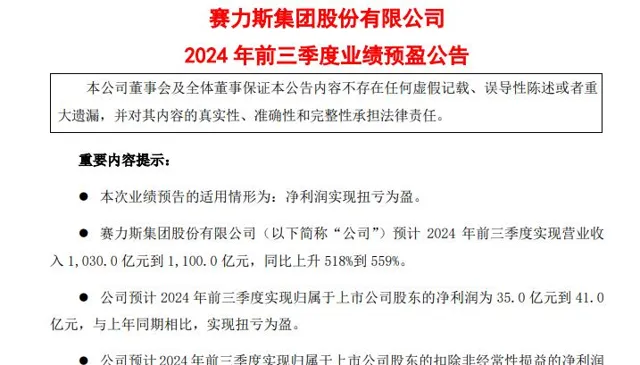

業績預告顯示,賽力斯2024年前三季度營業收入同比大增518%到559%,達1030.0億元到1100.0億元;同時凈利潤連續第三個季度實作扭虧為盈,而且三個季度的凈利率穩步增長。

穿越一切質疑,賽力斯的「逆襲」非常漂亮,如今說是第一梯隊裏的絕對領跑者也不為過。大幅預增之後,是時候再給賽力斯未來的想象空間定個調了。

只打高端局,賽力斯的成長預期比想象中更強勁

「增收不增利」一直都是造車新勢力群體中非常普遍的特征之一,尤其是價格戰讓企業負擔非常 中 。但分化是必然項,不入硝煙和困境躊躇,體現的就是品牌實力的不同。

2023年理想汽車作為新興造車勢力代表率先實作扭虧為盈,就已經在預示著分化的開始。但在賽力斯身上,我們看到了更強勁的動力。

2024年一季度後,賽力斯成為又一個完成扭虧為盈的新造車勢力。緊接著,賽力斯盈利水平一路高漲。從財報來看,上半年賽力斯實作歸母凈利潤16.25億元,與理想同期趨於同一水平。

原因我們都非常清楚。賽力斯在一季度創下單季度歷史最高銷量,更重要的是高端局的紅利在加速釋放。

過去國內汽車市場中,國產品牌和高端豪車領域的緣分比較淺,細分市場(價格50萬以上)長期由 BB A等國際品牌牢牢把控,國產品牌難以有所建樹。長此以往,消費者的認可度也存疑,可謂萬事開頭難。

這個頭,賽力斯開好了,而且開得非常漂亮。攜手華為以超強的軟體重新定義汽車,打破僵局,成功在國內豪華車市場闖出一條大道。

前三季度,問界全系車型共交付新車超過31萬輛,其中問界M9上市9個多月累計大定突破15萬輛,連續6個月蟬聯中國豪華市場50萬以上車型銷量冠軍。

有統計顯示,問界M9從0開始,第四個月就超越了 BB A裏最有代表性的寶馬X5車型,後續領先程度還進一步拉大,真正代表了國產車企的品質巔峰,以及消費者的超高認可度。

此外,在20-40萬元價格區間內問界新M7系列表現同樣優異,上市12個月累計交付新車20萬輛,再創中國新能源豪華品牌新紀錄。

不斷創造交付速度新紀錄的背後,是賽力斯高品質的生產保障。截至今年7月底,從第一輛汽車下線開始算起,問界僅用28個月的時間便成功生產了第40萬輛新車,是最快完成這一裏程碑的中國新能源汽車品牌。

持續最佳化的產品結構,讓賽力斯在一個市場驅動力愈發強勁的產業中再一次完成了量價齊升,其營收規模也進入奔跑式擴張期。一季度開始,賽力斯以265.61億元的總營收正式超越同期的理想;同時其營收增速達421.76%,顯著高於銷量增速。

據其最新業績預告顯示,截至今年三季度,賽力斯的營收體量已經達到1065億元的中值,同比翻了超5倍。

參考理想上半年20.8%的營收增速,以及三季度45.4%的銷量增速,我們大致預估賽力斯三季度的營收體量已極限逼近理想2023年的收入規模,三季度末從行銷增速、業績體量等多方面超越理想已是大機率事件。

但是市值維度,截至10月11日,賽力斯(601127.SH)市值為1392.02億人民幣,相比之下,理想汽車(02015.HK)達2271億港元。這已經說明了前者的潛力。

深化布局,賽力斯依然行駛在快車道

其實,在看賽力斯今年表現的過程中,我們感受最深的是,賽力斯對目標的堅定。如果它這一階段的目標圓滿完成了,後續2027年百萬銷量的目標,我們是否可以抱以更樂觀的預期?

以今年的表現為切入點,看賽力斯266億元、384億元、415億元(預告中值)的收入爬坡趨勢,2.2億元、14億元、22億元(預告中值)的利潤爬坡趨勢,以及0.8%、3.65%、5.3%(估算)的凈利率爬坡趨勢,賽力斯的動能也許會比市場一開始的預期更強。

前三個季度,賽力斯扣非凈利潤預計同比增長2.53倍至2.79倍,約為35-41億元,結合其上半年的歸母凈利潤為16.25億元,可以預估到其第三單季度的凈利潤中值環比增長約54.8%。

再看產品,9月20日賽力斯宣布問界M9的大定數量突破14萬,僅僅過了20天,問界M9的大定數量就再上一個台階突破15萬,期間日大定數量增加速度約為500輛/日。

即使保守按400輛/日估算,2024年最後的這82天,M9的銷量也能達到3.28-4.10萬輛,全年累計銷量將達18.2-19萬輛。若按照55萬元/輛的平均銷售價,賽力斯巨量增長的半壁江山已經穩了。

這還是未考慮明年問界其它新車型的改款上市,如問界M7Pro、問界M9五座版持續上量及其他潛在新品的情況。

一旦銷量規模繼續往上走,何愁利潤模型不夠好看。按照官方披露的財務數據可以粗略算到,2024Q3其單車凈利潤中樞大概為1.63萬元,而去年同期為-2.13萬元,環比也小幅提升了0.09萬元,單車盈利能力邊際改善趨勢明顯,規模性盈利通道有望加速開啟。

而且從賽力斯最近的動態我們也能看到,隨著業績釋放進入明牌階段,賽力斯超額完成業績倍增計劃後,也擁有了更大的底氣來擴大生產規模、完善品牌布局,以此增厚自身的資產品質,構造更堅韌的成長實力。

從6月起至今,賽力斯先後宣布多項收購計劃,包括擬斥資收購賽力斯電動55%股權、問界商標等相關智慧財產權、賽力斯汽車19.355%股權,以及華為持有的深圳引望智慧技術有限公司10%股權等。

其中收購華為參股子公司的股權,一方面能進一步將其與華為的合作升級為「業務合作+股權合作」。另一方面,考慮到引望公司已開啟盈利通道,還將為其帶來額外的投資收益,帶來持續的業績增量。

而近日,賽力斯再次宣布將以發行股份的方式,豪擲81.6億元買入龍盛新能源100%股權,從而擁有自己的「超級工廠」,產業鏈規模化布局意圖顯而易見。

這番布局後,淺層的影響是賽力斯的資產完整性,以及生產排程能力。實際得到增強的是賽力斯的「鏈主」形象,以及對復雜資源的組織能力——某種意義上,可以參考「超級工廠」對特斯拉的價值。

在當前的制造業環境下,這可能是新質生產力的一個好案例。重慶國資的定增,大抵也是一種認可和支持。

所以,極高的中期成長性下,賽力斯新一輪業績與估值的戴維斯雙擊,還是很值得期待。因為增長本身就很寶貴,賽力斯的增長品質還很高,未來它的身份,還是成長股。