國酒茅台業績突破1200億,散戶卻在抄底中哭暈!

"買股不看茅,虧得沒煩惱",這句股市老話最近在股民群裏又火了起來。作為A股"股王"的貴州茅台,今年前三季度雖然實作了1207.76億元的營收,但股價卻持續走低,讓不少抄底的散戶們望著帳戶直發愁。

茅台的日子看似很滋潤。今年前三季度凈利潤達到608.28億元,同比增長15.04%。按照目前的增長勢頭,完成2024年營收1731.44億元的目標似乎並不難。可就是這樣一家穩賺不賠的公司,股價卻走出了另一番景象。

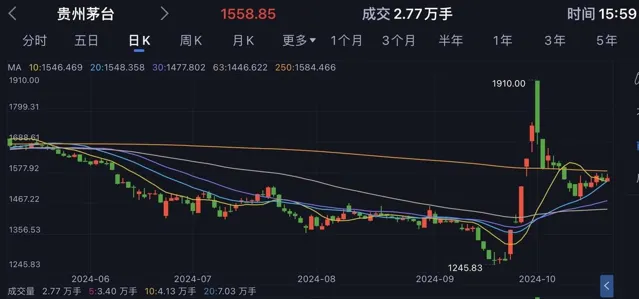

真正讓投資者糾結的是茅台的市盈率。截至10月25日,貴州茅台的市盈率僅為23.68倍,處於近10年來的歷史低位。這個數位意味著什麽?放在2021年,茅台的市盈率可是高達70倍!三年時間,估值縮水超過三分之二,不少"茅粉"都被套牢了。

市場上的茅台酒價格走勢更是讓人看不懂。飛天茅台的零售價從三年前的3000元跌到現在不到2300元,而出廠價卻穩定在1169元。價差從曾經的2000元縮水到現在的1100元左右。老股民都說,要看準茅台的投資機會,得盯著這個價差。歷史經驗表明,當價差回到600-900元區間時,可能就是股價觸底的訊號。

但現在的情況跟十年前不太一樣。2013年白酒塑化劑事件導致茅台市盈率一度跌到8倍,那是"黑天鵝"事件造成的。而現在,市場擔憂的是消費疲軟、增長放緩的問題。這種擔憂不是一天兩天就能消除的。

作為一名老股民,我也經歷過茅台從谷底崛起的輝煌。但現在,不少網友都在問:23倍市盈率的茅台到底貴不貴?從歷史數據看,如果不考慮塑化劑事件的極端情況,15-20倍市盈率可能才是真正有吸重力的買點。

"高處不勝寒",茅台用三年時間從神壇跌落,但市場給出的懲罰似乎還沒到頭。有網友調侃說:"茅台就像個富家小姐,再漂亮也得看市場臉色"。對於普通投資者來說,與其追逐這個曾經的"白馬股",不如靜觀其變,等到消費市場真正回暖時再做打算。