(報告出品方/作者:方正證券,文姬、鐘鳴)

1 汽車板塊持續下探,多因素驅動春季反彈黃金視窗

1.1 汽車板塊持續下探,估值處於歷史低位

汽車板塊指數與估值大幅回呼,當前處於 3 年內低位。汽車板塊從 2023 年 11 月 開始經歷大幅回呼。截止至 2024 年 2 月 6 日,整車及汽車零部件板塊指數分別 回呼至 13013、4732 點,相較於 2023 年 11 月近期高點分別下探 25.5%、25.3%。 伴隨指數下探,估值同步下探,至 2024 年 2 月 6 日整車及汽車零部件板塊估值 分別回呼至 18.28x、20.76x,相較於 2023 年 11 月高點分別下探 25.8%、24.2%, 汽車板塊跌幅相較於其他板塊較為領先。

汽車行業估值回歸 2020 年水平。從指數歷史位置來看,2024 年 2 月 6 日整車及 汽車零部件板塊估值分別回呼至 18.28、20.76 倍,分別達到 2020 年 9 月和 2020 年 4 月點位。2020 年以來,伴隨新能源汽車大幅提升發展,整車及零部件估值快 速提升,得益於新勢力、比亞迪、特斯拉等行業百花齊放,新能源乘用車銷量從 2020 年的 117 萬輛提升至 2023 年的 886 萬輛。當前汽車板塊估值重歸先前水平, 汽車行業估值回歸價效比區間,投資價效比逐漸體現。

1.2 2024 年汽車板塊同比增長有望分兩階段呈現

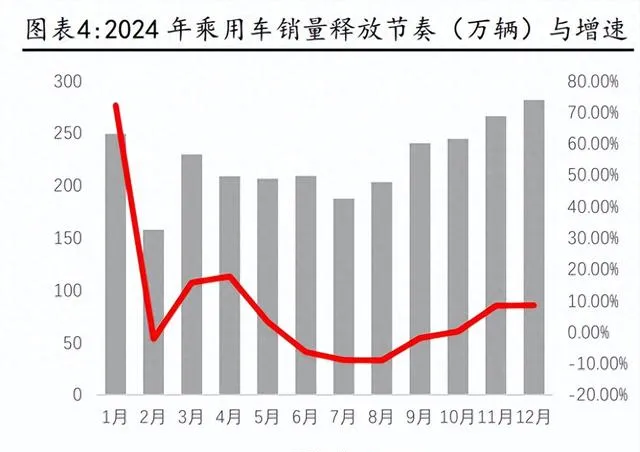

預計 2024 年汽車板塊全年呈現兩階段波動視窗:我們預計全年汽車板塊同比增 長率曲線呈現 V 型走勢,根據 2013-2022 年乘用車月度銷量顯示年初及年末為乘 用車銷量旺季,年中為銷量淡季,1-12月平均銷量占全年比分別為9.41%、5.62%、 8.18%、7.28%、7.56%、7.86%、7.23%、7.62%、9.16%、9.39%、10.02%、10.68%。 2024 相較於 2023 年春節錯位,1 月同比銷量高增,後續銷量逐步回落,年末旺 季來臨清庫沖量+出口銷量持續景氣,年末銷量同比增速翹尾。2024 全年銷量 YoY 呈現兩頭高中間低態勢,我們預測板塊指數有望同步表現,重點關註 2-4 月及下 半年板塊行情。

第一階段:2-4 月春季布局視窗,預計 2024 年月度乘用車銷量 YoY 春節錯位年 初快速增長。2024 相較於 2023 年春節錯位,1 月同比銷量高增,後續銷量逐步 回落。2-4 月伴隨 L3 自動駕駛落地、理想 MEGA 及 L6 上市交付、小米汽車上市 等,刺激板塊上行。2024 下半年伴隨問界、小鵬、理想、蔚來、江淮華為等新車 型釋出上市催化,板塊有望持續上行。

第二階段:預計 2024 年第二階段布局機遇或在二三季度出現。我們考慮到 2024 年 1-2 月春節擾動因素,後續增長率有望呈現小幅上行,然而 2 月周期布局視窗 總體較短。我們認為較為顯著的底部布局機遇有望在 6-8 月期間到來,關註特斯 拉產業鏈、新勢力造車產業鏈、華為產業鏈以及出海產業鏈在 2024-2025 年底部 催化、新車周期來臨及年度業績切換。

1.3 汽車指數表現與銷量增長相關性強,春季小幅復蘇可期

復盤 2023,汽車指數與汽車銷量增長表現相關性存續:復盤 2023 年期間乘用車 銷量 YoY 與板塊指數表現,具有較強相關性。2023 年四個季度銷量表現:1)2023Q1: 2022 年同期疫情擾動,乘用車銷量 YoY 爬坡,板塊同步增長。2)2023Q2:2022 年疫情擾動銷量降至低點,價格戰開啟板塊回落。3)2023Q3:得益於行業大幅促 銷競爭和新品投放,銷量淡季不淡,汽車銷量同比增長持續超預期。4)2023Q4: 新能源銷量增長+出口持續超預期,得益於 2022 同期低基數表現,2023 年期間乘 用車銷量 YoY 依然保持正增長,但增速放緩。

2 反彈時間視窗:全年呈現兩階布局,2-3 月或為汽車反彈黃金視窗

2.1 乘用車庫存高企,價格促銷持續驅動銷量小陽春可期

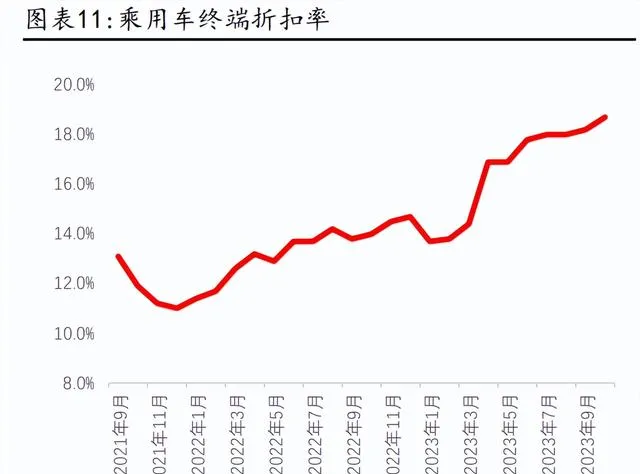

乘用車行業庫存高位,後續價格優惠有望開啟。根據乘聯會秘書長崔東樹數據, 2023 年 12 月乘用車行業庫存為 381 萬輛,環比下降 11 萬輛。我們測算其中新能 源汽車 98.5 萬輛,燃油車 282.5 萬輛。庫存整體處於高位,後續清庫壓力較大, 價格戰有望開啟助力銷量提升。

春節前後多車型價格優惠持續,銷量上行可期。春節期間特斯拉、理想、小鵬、 零跑、蔚來、嵐圖、哪咤、寶駿、奇瑞、智己、方程式豹、吉利、別克、哈弗、極 氪、深藍、阿維塔等車型陸續推出降價優惠、選裝基金、貸款貼息、置換補貼等 優惠政策,驅動銷量上行。根據乘聯會訊息,2024 年 1 月乘用車市場零售達到 203.5 萬輛,同比增長 57.4%,主要系春節錯位以及價格戰刺激銷量增長,我們 預計 2 月汽車價格戰對銷量刺激效果延續。

價格戰釋放銷量彈性,驅動銷量正向增長。我們認為價格中樞變化是影響銷量彈 性的關鍵因素,乘用車價格 1 萬元價格中樞下降預計能釋放約 100 萬輛的銷量彈 性。2022 年疫情後最強政策組合拳出動,6-12 月燃油車購置稅減半征收,根據 銷量及單車均價折合至全年購置稅優惠政策降低價格中樞約 0.39 萬元,另外根 據乘用車折扣率數據得到終端單車平均優惠 2.61 萬元,合計相較於 2021 年價格 中樞下降約 0.85 萬元,2022 年國內部份銷量相較於 2021 年實際實作銷量增長 110 萬輛。2023 年補貼邊際退坡,乘用車價格戰打響,根據乘聯會乘用車折扣指 數,我們測算平均終端售價折扣約 3.51 萬元,2023 年全年乘用車價格中樞相較 於 2022 年邊際下降 0.51 萬元,2023 年全年內需增量約 86 萬輛,價格中樞變化 和銷量的相關性明確。

2.2 2023 年同期基數低位,增速同環比階段底部上行為確定性趨勢

2024 年銷量 2 月春節觸底,2-4 月同環比增速有望上行。同比角度,去年 2-4 月 銷量為 162、199、178 萬輛,按季節分配規律,我們預計今年 2-4 月銷量有望達 到 158、230、209 萬輛,同比增長率為-2.5%、15.6%、17.4%,後續在節後價格促 銷小陽春的驅動下,銷量有持續超預期的表現。環比角度,2 月春節產銷淡季, 3 月產銷提升確定性高,環比有望同步疊加。

基數角度:2023 年一季度銷量低迷,比亞迪、東風開啟價格戰。去年同期受 2022 年購置稅減半政策及新能源補貼政策到期透支影響,2023p 乘用車銷量處於低 位,2023 年 3 月東風揭開價格戰序幕,隨後比亞迪、大眾、新勢力等車企降價陸 續跟進,以價換量效果明顯,二季度行業銷量拐點向上。因此,2023 一季度同期 銷量總體處於低位,2-4 月小陽春擁有較好的確定性表現。

2.3 春節後為業績真空期,關註中長期想象空間

一季度為業績真空期,短期業績驅動減弱。重點公司業績披露時間集中於 3 月下 旬及 4 月,一季度整體處於業績真空期,板塊進入業績真空期,重點關註市場情 緒、銷量、春節表現等催化因素影響,短期業績驅動較弱。

3 反彈布局方向:中長期空間明確,關註超跌細分龍頭

3.1 整車:頭部整車超跌,龍頭長期空間明確

3.1.1 出海空間廣闊,中長期增長空間明確

電動汽車保護主義蔓延,國內各大廠商海外工廠布局加速。2023 年 12 月 14 日, 法國公布有資格獲得最高 7000 歐元聯邦稅收優惠的電動汽車清單。新的補貼政 策限制中國車企。該政策有六個月的寬限期,將於 2024 年 7 月正式生效。根據 新的補貼政策,中國電動汽車車型均不符合稅收抵免資格。從中國進口的達契亞 春天、上汽 MG4、比亞迪 Atto 3 和海豚等車型均未在名單中。結合各國政策及市 場開拓需要,中國車企海外建廠加速,當前海外工廠主要集中在東南亞、中亞、 拉美、非洲等地區。

長城海外整車廠覆蓋泰國、俄羅斯、巴西。泰國年產能 8 萬輛,未來將增至 12 萬 輛,生產哈弗 H6、初戀等車型,產品放射線東協地區。俄羅斯年產能 15 萬輛,生 產哈弗 F7、F7x、p、H9、初戀等車型。巴西長城汽車巴西首座新能源工廠,產 品放射線全拉美新能源市場。在馬來西亞、巴基史坦、厄瓜多爾、保加利亞,突尼 斯等國家,長城還擁有多家 KD 工廠。 比亞迪海外乘用車產能覆蓋東協、南美及中亞:比亞迪工廠產能包括泰國 15 萬 產能,生產電動乘用車,產品放射線東協地區,預計 2024 年年中投產。越南生產零 部件,供應泰國工廠。烏茲別克 5 萬產能,生產兩款車型 Chazor 和 Song Plus,產品放射線中亞。巴西三家工廠,一家生產電池,一家生產商用車,一家生 產乘用車(預計生產宋 PLUS DM-i 和元 PLUS 等車型)。印度生產 Atto3 和 e6 等 車型,供應印度市場。目前,比亞迪在美國、巴西、法國和匈牙利擁有電動大巴 工廠。乘用車工廠已經覆蓋東協、南美和中亞地區。

3.1.2 自動駕駛格局重塑,藍海增量空間廣闊

城市 NOA 推進階段,華為智駕領先。按照套用場景,NOA 主要分為高速 NOA 以及 城市 NOA,當前高速 NOA 已實作規模落地,城市 NOA 正處於快速推進階段。從落 地行程來看,主機廠初步形成兩大競爭梯隊,以華為、小鵬、理想為代表的第一 梯隊車企 2023 年內實作城市 NOA 落地,而智己、長城、蔚來等車企則計劃 2024 年內逐步開放城市 NOA。

高階自動駕駛拐點將至,關註重點車企擴容:國內多個智慧化領先品牌新款車型 持續推出,車型上市放量後將帶來高階自動駕駛滲透率快速提升。預計 2023 至 2025 年高階自動駕駛滲透率分別為 2.5%、8.4%、13.4%,自動駕駛行業持續擴容。 在滲透率提升的行業趨勢下疊加自動駕駛政策放開預期,我們預計自動駕駛在 2024 年有望迎來拐點。

3.1.3 整車估值大幅下探,底部價量邊際改善可期

高庫存疊加價量預期下行,重點車企指數與估值經歷大幅回呼。傳統新能源車企、 華為合作車企、造車新勢力前期指數經歷大幅回呼。截止至 2024 年 2 月 7 日, 比亞迪、長安汽車、賽力斯、江淮汽車、理想汽車、小鵬汽車、蔚來收盤價相較 於 2022 年至今高點分別下探 50%、38%、32%、47%、37%、83%、77%。2024 年比亞 迪、長安汽車、理想汽車等預期 PE 進入 15 倍,考慮到整車出海、長期競爭力與 行業增速變化,整車調整後進入價效比區間。

3.2 零部件 1:特斯拉產業鏈探底,多因素催化長期增速可期

特斯拉銷量長期增速符合預期:近期產業觀察網訊息,特斯拉正計劃重新開機上海第 三期汽車工廠的建設,我們認為後續特斯拉銷量增長符合預期。在悲觀情景下, 特斯拉銷量未來 8 年復合增長率為 15%,樂觀情景下則可達 22%,特斯拉產業鏈 賽道遠期增長明確。

特斯拉上海三期有望重新開機:上海新三期工廠位於現有工廠南側,原計劃於 2021 年 5 月動工,當時土地招拍被政府叫停。根據中國電力網訊息,特斯拉正計劃重新開機 上海三期汽車工廠的建設。若上海第 3 期汽車工廠能夠按照計劃實施,產量有望 進一步提升,預計上海特斯拉產能提升至每年 200 萬輛。

特斯拉新車有望加速布局,緊湊型車助力推動銷量上行。特斯拉當前布局全球基 於 Model X/S,3/Y 為主的車型矩陣。2023 年投資者日,特斯拉公布未來新增三 款車型,分別為緊湊車型、VAN 車型以及大巴車型。其中緊湊車型基於下一代平 台打造,預計價格在 2.5 萬美元,相較於 Model3/Y 此車型價格進一步下沈,有 望成為特斯拉最暢銷的車型,這將是該公司進軍大眾市場的一次重要舉措。

特斯拉產業鏈相關公司估值中樞持續下行,當前處於底部區間:前期特斯拉產業 鏈受三期工廠拖延、新車型上市推遲、FSD 入華進度推遲等因素影響,估值中樞 持續下行,特斯拉指數 PE 由 2022 年 1 月的 42 倍下探至 2024 年 1 月 17 倍,高 點下探振幅約 60%,逐漸逼近增速中樞底部。伴隨三期進展明確、Cybertruck 上 市放量、FSD 入華持續推進,後續特斯拉產業鏈有望上行,當前預期差明確。

特斯拉產業個股估值與成長性進入合理區間:特斯拉產業鏈重點公司包括岱美股 份、愛柯迪、三花智控、福耀玻璃、旭升集團、嶸泰股份、拓普集團、銀輪股份、 雙環傳動、新泉股份等,主要提供內外飾、輕量化、熱管理、汽車玻璃、汽車齒 輪等零部件。當前特斯拉產業鏈重點公司估值已進入合理區間,集中於10-20倍, 後續得益於特斯拉新車型持續推出、新工廠持續建設銷量有望進一步成長,產業 鏈重點公司歸母凈利潤增長穩健,後續板塊有望上行。

3.3 零部件 2:國產替代新能源零部件超跌,新龍頭投資價效比重現

新能源汽車國產替代細分領域龍頭估值快速下探,價值重現區間。2022 年伴隨乘 用車購置稅刺激政策出台,汽車板塊上行至高位,後續伴隨政策到期板塊逐漸下 行,國產替代細分賽道龍頭個股估值同步有下探,當前價效比凸顯。

4 重點公司分析

4.1 重點公司梳理

4.1.1 華為合作車企

華為打造多元合作模式,朋友圈持續擴容:根據不同車企自主開發程度,華為提 供的合作模式主要分為三種。一是作為零部件供應商,為車企提供雷射雷達、AR HUD 等智慧部件,二是作為平台化供應商,華為提供底層硬體、演算法及開發平台, 車企自主構建整體解決方案,與北汽新能源、長安汽車合作屬於該模式;三是作 為全棧解決方案提供商,與車企進行深度合作,提供智慧汽車整體解決方案,與 賽力斯、奇瑞、江淮汽車合作屬於該模式。重點關註賽力斯、江淮汽車等與華為 合作的整車企業。

賽力斯聚焦新能源業務,問界品牌助力增長:賽力斯業務涉及新能源汽車及核心 三電、傳統汽車及核心部件總成的研發、制造、銷售及服務,主要產品包括 AITO 問界系列高端智慧新能源汽車、瑞馳電動商用車、藍電智慧電動汽車、風光 SUV 及 MPV 等。公司於 2019 年開展與華為合作,經歷 4 年的研發耕耘以及依托完備的產業鏈,已成功打造 AITO 問界 M5、M7、M9 等智慧電動車型,其中 M7 改款性 價比出色銷量快速增長,後續 M9 有望放量。

江淮與華為簽署合作協定,全方位多領域合作開發新能源車型。2023 年 12 月 1 日江淮汽車釋出公告稱,將與華為終端有限公司簽署【智慧新能源汽車合作協定】。 雙方將基於華為智慧汽車解決方案,在產品開發、制造、銷售、服務等多個領域 全面合作,打造豪華智慧網聯電動汽車。根據協定,江淮汽車將負責雙方合作車 型的產品開發,並提供生產基地。華為終端或其指定的第三方則在全球範圍內獨 家提供合作車型的銷售服務,包括但不限於行銷、銷售、使用者及生態營運。此外, 雙方將共同搭建合作車型的服務體系。

長安汽車與華為簽署投資合作備忘錄,成立智慧駕駛新公司。華為與長安汽車於 2023 年 11 月 25 日在深圳簽署了【投資合作備忘錄】。經協商,華為擬成立一家 新公司,聚焦智慧網聯汽車的智慧駕駛系統及增量部件的研發、生產、銷售和服 務。根據備忘錄,華為擬將智慧汽車解決方案業務的核心技術和資源整合至新公 司,長安汽車及關聯方將有意投資該公司,並與華為共同支持該公司的未來發展。 新公司將致力於成為世界一流的汽車智慧駕駛系統及部件產業領導者,並作為服務於汽車產業的開放平台,對現有戰略合作夥伴車企及有戰略價值的車企等投資 者開放股權,成為股權多元化的公司。

4.1.2 傳統新能源車企

比亞迪新能源汽車銷量持續增長,估值下探至低位價效比凸顯:2023 年 12 月比 亞迪銷售 34.1 萬輛,同比增長 45%;全年銷售 302.44 萬輛,同比增長 61.9%, 與此同時公司汽車業務占比持續提升。公司主營業務由汽車、手機部件及組裝、 二次充電電池組成。汽車業務實作高速增長,2022 年同比增長 151.8%,業務占 比由 2021 年的 59.7%升至 2022 年的 76.6%,成為公司的核心業務,2023 年汽車 業務占比有望進一步提升。另外截止至 2 月 8 日公司估值已低至 18.4 倍,相較 於前期大幅下探,投資價效比凸顯。

吉利汽車新能源及出口業務發力,後續有望延續景氣表現。2024 年 1 月吉利汽車 銷量達到 21.3 萬輛,其中新能源車型的表現突出,共售出 6.6 萬輛,其中吉利 銀河品牌貢獻 1.9 萬輛,吉利幾何貢獻 2.1 萬輛,極氪品牌實作 1.3 萬輛的銷量 佳績。此外,吉利海外出口業務同樣表現出色,達到了 2.6 萬輛。整體來看吉利 汽車從低端至高端品牌全線發力,並在新能源及海外市場取得顯著成效。

長城汽車坦克品牌及海外業務同步發力,1 月銷量表現穩健。2024 年 1 月份坦克 品牌銷售新車超過 2 萬輛大關,達到了 20067 輛,同比大漲 239.26%。其中坦克新 能源車型創單月新能源銷量歷史新高,銷售新車接近萬輛,達到了 9631 輛。長 城汽車 1 月份海外市場銷售新車 26,374 輛,同比增長 64.86%。這幾年,長城汽 車在海外市場接連落子,歐拉好貓(ORA 03)在泰國羅勇新能源基地下線,魏牌高 山 MPV 起航杜拜,歐拉品牌在智利推出並迎來好貓上市,長城汽車各品牌在海外 市場全面開花。

4.1.3 新勢力造車銷量與新品周期下半年釋放

理想汽車車型矩陣逐步完善,銷量持續增長。理想汽車宣布 2025 年形成 1 款旗 艦車型+5 款增程電動車型+5 款高壓純電車型產品矩陣,主打 20 萬以上市場的產 品布局,並且率先釋出車輛需要配套的充電解決方案。銷量方面持續增長, 2023Q1-Q4 銷量分別為 5.26、8.65、10.51、13.18 萬輛,後續伴隨 L6、MEGA、其 余純電車型上市,銷量有望持續增長。

小鵬新車釋出,產品發力銷量持續增長。2023 年 12 月 31 日小鵬汽車宣布,旗下 MPV 新 車 小 鵬 X9 預 售 訂 單 已 經 突 破 30000 台 。 該 車 長 寬 高 分 別 為 5293*1988*1785mm,軸距為 3160mm。配置方面新車前排座椅配備頭枕音響、10 點 座椅按摩、支持六音區智慧語音辨識以及五溫區自動空調等功能。後續伴隨 X9 放 量,G6 與 G9 持續發力,公司銷量有望進一步增長。

4.2 繼峰股份:海外整合持續推進,整車座椅開啟成長空間

公司目前已形成較為完善的座椅內飾產品矩陣。繼峰本部持續深耕乘用車座椅內 飾領域,在收購整合商用車座椅行業領軍者德國格拉默後,公司在全球的生產、 銷售和研發網路布局趨於完善,細分市場的龍頭地位更加穩固。乘用車內飾方面: 產品覆蓋頭枕類、扶手類、中控系統以及其他內飾部件,公司收購格拉默後進入 乘用車座椅領域。在商用車內飾方面:產品覆蓋農業和建設機械類、物料運輸和 草坪車類、卡車和房車類以及軌域交通和公共汽車類。

收購格拉默,繼峰股份劍指全球一流細分領域供應商。繼峰本部與格拉默在多方 面相互協同,1)客戶獲取:格拉默在商用車產品條線具有較強競爭力,多年來其 產品的品質、效能等一直處於行業領先地位。依托格拉默的技術優勢,公司有望 逐步展開與解放、東風、重汽、紅巖汽車等大型商用車生產廠商的合作,以提升 自身在商用車產品條線的市場份額。2)品類拓張:公司基於格拉默的技術可新增 乘用車中控系統這一產品條線。依托中國的乘用車市場,公司有望實作乘用車產 品條線橫向擴伸。3)研發協同:公司與格拉默進行研發、技術協同,充分發揮雙 方的在技術研發上的優勢,推動產品升級的同時,降低研發成本,夯實公司在細 分市場研發技術領先的優勢。

4.3 愛柯迪:壓鑄行業細分龍頭,邁向中大型轉型之路

公司經初創期積累經驗後轉型新能源汽車輕量化產品,客戶群體隨汽車新能源浪 潮加速擴張。公司成立於 2003 年 12 月,從中小型壓鑄件起步,逐步向大陸集團、 法雷奧、克諾爾等優質 Tier 1 客戶供應汽車雨刮系統、發動機系統等核心零部 件產品。公司於 2014 年 9 月在墨西哥註冊成立子公司 IKD Mexico,啟動建立第 一個海外生產基地的探索。2017 年 11 月公司成功在上交所主機板上市,並在 2022 年發行可轉債募集資金,建設新能源汽車三電系統及一體化壓鑄等中大型壓鑄件 產能。

公司深度繫結知名客戶獲得快速發展,積極開拓新客戶。2022 年公司前五大客戶 營收占比為 40.07%,其中法雷奧占比 11.05%,博世占比 9.99%,瑪古娜占比 7.88%, 大陸占比 6%,蒂森克虜伯占比 5.15%。公司在深度繫結頭部客戶之外積極開拓新 客戶,目前公司已成為寧德時代、蔚來等國內外知名整車廠及一級供應商的合作 夥伴。同時公司陸續開辟零跑汽車、北極星、蔚來汽車、理想汽車等 OEM 客戶, 客戶群體和產品種類不斷拓展。

4.4 保隆科技:傳統業務為基石,前瞻業務拓展成長空間

公司主營業務分為傳統業務及前瞻業務。傳統業務包括輕量化、氣門嘴、金屬管 件及 TPMS 等,前瞻業務主要為智慧感知業務和空氣懸掛,智慧感知業務分為傳 感器和 ADAS,傳感器主要產品為壓力、光學、速度、位置、電流、加速度傳感器, ADAS 主要產品為網路攝影機和雷達等。

公司空氣懸掛及傳感器等前瞻業務快速增長。得益於公司空氣懸掛業務定點計畫 增加、產品布局完善、終端客戶持續放量等因素,2022 年公司空氣懸掛營收 2.55 億元,同比增長 368.39%,占公司營收比例 5.63%,相較於 2021 年增加 4.19pcts。 傳感器業務伴隨公司產能擴充、產品線條完善快速增長,2022 年公司傳感器業務 營收 3.66 億元,同比增長 101.38%,占公司營收比例為 8.07%,相較於 2021 年 增加 3.27pcts。

4.5 銀輪股份:品類客戶多維擴充套件,全球布局空間廣闊

銀輪股份為熱管理行業龍頭,產品矩陣完善:公司主要產品包括商用車及非道路 熱管理產品、乘用車及新能源熱管理產品、發動機後處理產品以及工業民用熱管 理產品,新能源商用車業務形成「1+3+N」布局,產品覆蓋智慧冷卻模組、HVAC 模 塊和 TMS 熱管理模組,新能源乘用車業務形成「1+4+N」布局,產品涵蓋前端冷 卻模組、整合模組、空調箱模組和芯片冷卻模組,工業民用產品涵蓋特高壓輸電 冷卻、發動機組換熱、電力儲能、數據中心等領域熱管理業務。

公司全球化布局,實作核心客戶屬地化配套:公司業務範圍覆蓋亞洲、歐洲、北 美,已擁有國內外子公司、控股公司 40 余家。公司在全球設有北美、歐洲、印度 等基地,形成強大的屬地化配套能力。2023 年墨西哥、波蘭工廠完成批產,國際 化業務快速發展。公司全球化布局初見成效疊加新能源業務發力,公司營收穩步 增長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站