大家好,我是堂主。

房地產2024年上半年成績單出來了。

7月15日,國家統計局釋出了全國房地產市場數據統計。

投資端:1~6月份,全國房地產開發投資52529億元,同比下降10.1%

銷售端:1~6月份,新建商品房銷售面積47916萬平方米,同比下降19%

施工端:1~6月份,房地產開發企業房屋施工面積696818萬平方米,同比下降12.0%

房企資金到位情況:1~6月份,房地產開發企業到位資金53538億元,同比下降22.6%

不過,根據中國房地產報計算:

1~6月份,全國商品房銷售均價9837元/平方米,環比上漲1.1%。

梳理一下你會發現,目前房地產的相關指標,仍在下降。

但是,商品房銷售均價,卻上漲了。

看起來吧,有些不符合常理。

可仔細一想,這不挺正常的嘛。

來看樓市上半年的另一條重磅訊息:

中國新聞周刊7月6日報道,湖北全省17個地市州的住房和城鄉建設局,均更名為住房和城市更新局。

早些的時候,深圳、沈陽等多地,也以「城市更新局」釋出過相關檔。

關於「住建局」改名「住更局」這事,前段時間也有小夥伴私信了我。

事實上,早在2019年,各地都在進行城市更新的工作。

住房和城鄉建設部數據顯示,2019年至2023年,全國新開工改造城鎮老舊小區22萬個,惠及居民3800多萬戶、約1億人,增設養老、托育、便民市場等社群服務設施6.8萬個。

到了2021年,國家發改委在新型城鎮化和城鄉融合發展重點任務中就提到:要在老城區推進以老舊小區、老舊廠區、老舊街區、城中村等「三區一村」改造為主要內容的城市更新行動……

把上面資訊梳理一下,你就能知道為什麽新房價格還是上漲的。

上漲原因有很多,台面上的和台面下的都有。

而台面上的一個明顯原因,就是城市更新下的新房消化,支撐起了現在新房的價格。

怎麽去理解「住建局」改名「住更局」呢?

以前的房地產,是從無到有。

現在的房地產,是從有到優。

意味著從大拆大建的增量時代,進入到了更新維修的存量時代。

推動城市更新,肯定需要錢,那麽錢從哪裏來呢?

不妨先來看上一輪棚改的資金來源。

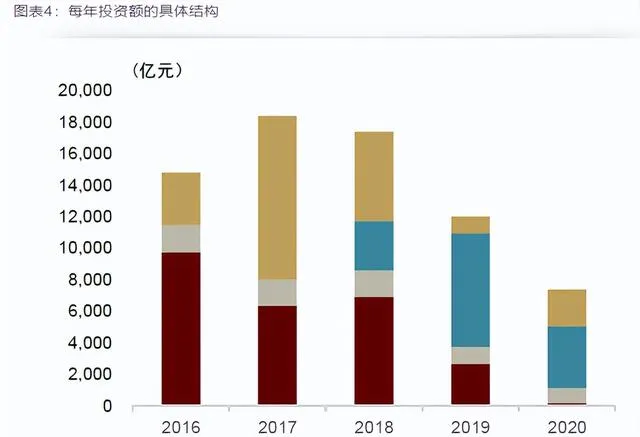

上一輪棚改資金主要包含四個方面:

PSL政策性金融工具、商業銀行貸款、專項債和一般財政支出.

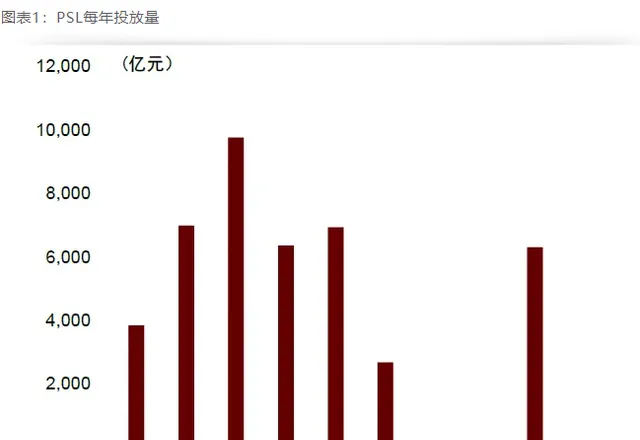

中金公司以十三五期間、也就是2016年到2020年為時間單位、做過測算發現這四者的投放比例大致為4:3:2:1

從2016-2020年,全國棚改開工2300多萬套,估計完成投資額約7萬億元。

其中,PSL政策性金融工具是從2014年底開始放量,五年期間共投放2.6萬億元,占棚改總投資的比例為37%,2016年一度高達65.9%。

商業銀行貸款一側,十三五期間棚改撬動的商業信貸約為2.3萬億元,占棚改總投資的比例為32.7%,在2017年較高,占到當年棚改投資的56.3%。

一般公共預算支出的財政資金支持,在2015年後用於棚改的支出,明顯增加。

十三五期間各年度的財政支出占比、總體在9.1%-12.5%之間。

還有一個是棚改專項債。

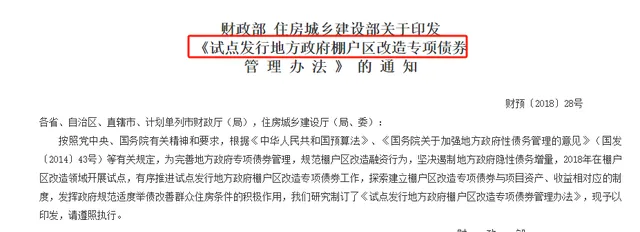

2018年3月,財政部、住建部印發【試點發行地方政府棚戶區改造專項債券管理辦法】的通知。

2018年發了3156億元,占總投資比例為18.1%。

2019年發了7186億元,占總投資比例為59.9%

2020年發行3945億元,占總投資比例為53.3%、

十三五時期合計發了1.4萬億元,占總投資的比例為20.4%。

梳理一下可以發現,十三五時期的棚改資金的占比變化趨勢:

先是PSL資金啟動,然後是商業信貸擡頭,最後是專項債一支獨大。

再來看看這次城市更新的資金來源,現在已經公開查到的,有這麽幾個:

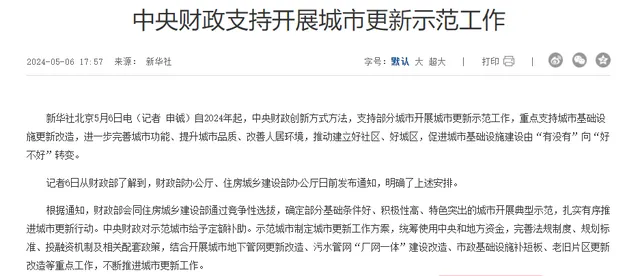

一個是中央補助資金。

5月6日,財政部辦公廳、住房城鄉建設部宣布對15個示範城市給予定額補助。

這十五個城市分別是:石家莊、太原、沈陽、上海、南京、杭州、合肥、福州、南昌、青島、武漢、東莞、重慶、成都、西安。

其中,不同地區的城市,對應的補助金額也不同。

東部地區每個城市補助總額不超過8億元,中部地區每個城市補助總額不超過10億元,西部地區每個城市補助總額不超過12億元,直轄市每個城市補助總額同樣不超過12億元。

這樣一算,加起來的總金額,去到了144億元。

144億元,多嗎?

看起來是不少,但實際上明顯是不夠的。

畢竟住建部網站也說了,2024年全國計劃新開工改造城鎮老舊小區5.4萬個。

21世紀經濟報道也做過今年主要城市改造城中村的計畫統計:

北京計劃推進實施20個城中村改造,上海預計啟動不少於15個城中村改造計畫,深圳明確要加快實施60個城中村分類改造計畫,杭州提出要實施城中村改造計畫59個,成都要求改造城中村3236戶,合肥則計劃實施10大片區城中村改造,共計53個城中村。

這麽多要改造的計畫,於是有了另一個資金支持:政策性開發銀行的專項資金。

比如1月份的時候、國家開發銀行、農業發展銀行批給廣州、佛山、東莞市共12個城中村改造計畫發放專項借款17.93億元。

3月份的時候,農業發展銀行天津市分行發放城中村改造專項借款1億元。

這個其實類似於上一輪棚改的PSL工具。

稍微說一下,雖然都是央行下面的,但是政策性開發銀行不是商業銀行。

概括來說,央行透過國家開發銀行、進口銀行和農業發展銀行這些政策性銀行,提供了特定貸款。

以前的時候,這些特定貸款支持了地方推動棚戶區工程改造。

現在則是支持城市更新了。

參考上一輪棚改資金的四大來源占比的變化,現在城市更新的資金情況是這樣的:

財政支出這塊,現在地方壓力也大,所以這項支出顯然沒有之前那麽多。

銀行信貸方面,雖然也有,但目前總體占比很小。

這個其實也能理解,棚改的時候,先是政策性金融工具帶頭,然後才是商業信貸擡頭。

顯然,目前城市更新的大頭資金,還是在政策性銀行的支持。

另外,發放專項債,也會作為資金的重要補充。

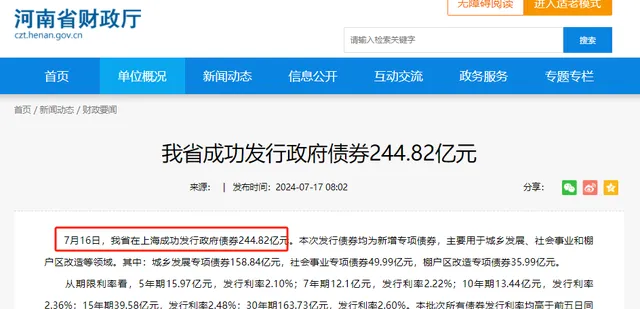

比如河南財政廳官網說:7月16日,在上海成功發行政府債券244.82億元。

有5年期、7年期、10年期,還有15年期和30年期。

從裏面的利率來看,所發債券均高於前五日同期限國債收益率,均值高了10BP。

有興趣的同學,可以多關註一下這方面的內容。

當然了,城市更新的內容很廣泛。

除了城中村改造,還有城市地下管網更新改造、汙水管網「廠網一體」建設改造、市政基礎設施改造等。

改造地下管道、市政基礎等這些,帶動的是工程相關領域的增長。

而城中村的改造,不僅讓面貌更加美麗,也拉動了地產的復蘇。

這是什麽?

往小裏說,是改造城市。

往大裏講,是拉動經濟。

講了那麽多,其實想表達的是,城市更新傳遞出了一個重要訊號,就是經濟進入了維修時代。

除了說到了房地產更新外,還有基建的維修更新。

舉個例子來說,鐵路。

國鐵采購平台數據顯示,2024年第一季度,該平台共釋出了30條「高級修」計畫公告。

東方財富證券說,中國動車組在2007年開始大規模交付,部份車輛已經進入高級修階段,未來將進入大規模維修周期。

截至2023年底,中國鐵路共配屬動車組3599列。

與汽車維修保養不同,動車組由低到高分為5級檢修等級,一二級修為運用檢修,三至五級為高級修。

其中。動車組四級修在2019年進入密集檢修階段,維保需求將大機率在2023-2027年集中釋放,每年平均有370組左右需要四級維修。

動車組五級修主要集中在2025-2030年,每年平均約有400組五級修車輛。

預計2022年到2025年四、五級修市場規模年均超過200億元。

經濟進入維修時代,會帶來什麽影響呢?

最明顯的影響,就是市場開始了一輪又一輪的存量內卷。

而要破除這種影響,關鍵是要跳出現在「維修時代」下的行業,出現新的增量。

這也是為什麽低空經濟以及無人駕駛、這兩個新興行業在今年能得到極快速發展。

人這一輩子,說短不短,畢竟得活大幾十年。

說長也不長,離開之際,也不會超過三萬天。

維三年,修三年,三年之後又三年。

所謂維修階段,其實就是一個迴圈。

三年又三年,時間也就過去了。

把這道理放在房地產身上,你就知道為啥有些專家說房地產永遠都是朝陽行業。

我是堂主,希望內容對你有所幫助,我們下期再見~