我的老同學裏第一個背上奢侈包包的,是大學一畢業就回老家工作的小鎮青年。除了喜提身份象征意義明顯的大牌包包外,他和我這個一線城市白領的差距還體現在——他下館子的次數比我按時吃飯的次數還多。

又怕兄弟過得苦,又怕兄弟開路虎。

而把門店集中開在二三線城市的小菜園,也比不少連鎖餐廳的日子要過得好。即使是把兒童餐賣出天價的西貝蓧面村、有網紅基因的綠茶都始料未及,坐上大眾便民中式餐飲行業第一把交椅的,偏偏是個小菜園。

靠三線食客就賺到了一線收入,小菜園本可以圈地自萌一輩子,只是行業的戰火終究會殃及池魚,殺紅眼的竟對遲早會把店開到隔壁,小菜園註定要離開小鎮。

一、小鎮青年的滋潤生活

小菜園創辦於2013年6月,是一家以徽菜為主的連鎖餐廳,開出了599家門店,定價區間在50元至100元。其最突出的特點是57%的門店開在了二三線城市。那裏的小鎮青年是支撐其發展多年的中堅力量。

來源:小菜園招股書

在交通網路和娛樂配套越發健全,在就業機會從教師、警察、護士長的老三樣基礎上增加了導遊和帶貨主播,在中國越來越高的城鎮化滲透率下,二三線人們的生活水平並不差。

好比我那老同學,換過的三個手機都是iPhone,平時就喜歡買耐吉、愛迪達,雖然薪資不算高,但自給自足,也沒什麽壓力。他的生活狀態是典型的小鎮青年消費者畫像——壓力不大,收入穩定,時間自由。這種消費畫像,也讓非一線城市居民也有著更高的消費潛力。

而小鎮青年們隔三岔五搓一頓的剛需日常,是最有挖掘價值的消費潛力之一。

按 2023年的門店收入計,「小菜園」在客單價介乎50-100元的中國大眾便民中式餐飲市場的所有品牌中排名第一,排在小菜園後面的反而是門店紮堆開在一線、新一線城市的西貝、綠茶和太二酸菜魚。

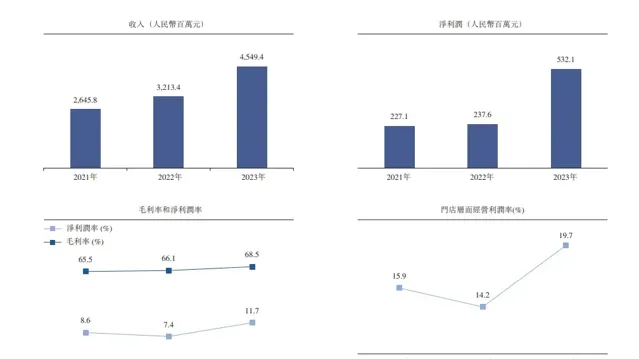

從業績數據來看,小菜園的收入增速在新冠這個餐飲行業黑天鵝的影響下都不帶停的。隨著2023年疫情結束和門店擴張帶來的積極影響,各項指標更是迅速提升。

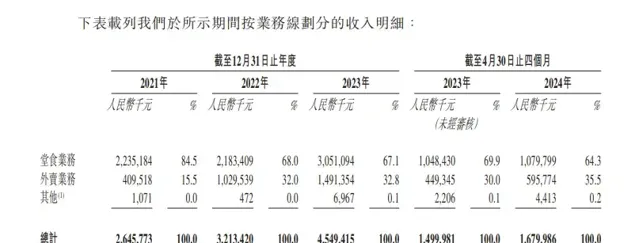

2021年至2023年,小菜園營收分別為26.4億元、32.1億元及45.5億元,復合年增長率為31.1%。今年前四個月的營收也同比增長12.0%,達到16.8億元。從業務劃分來看,堂食和外賣全面開花,均實作不同程度的增長。

更讓人繃不住的是,多為三線城市服務的小菜園,至今未使用預制菜。在客單價相近甚至更低的前提下,老同學吃得遠比我好。

而無論是太二酸菜魚、費大廚、新白鹿還是遇見小面,這些連鎖餐飲品牌背後共用的都是提供一條龍服務的蜀海供應鏈。安井、千味央廚等預制菜巨頭們業績的節節高升,也都表明,對於生活在一線城市的白領們,如果出門吃不到預制菜,反而成了都市怪談。

小鎮青年給的勇氣,讓這幾年經濟下行大家都在保守觀望時,小菜園一路狂奔,提出了到2026年底總門店超過1100家的目標。這意味著在未來3年,小菜園的門店擴張數量將達到前10年的總和。

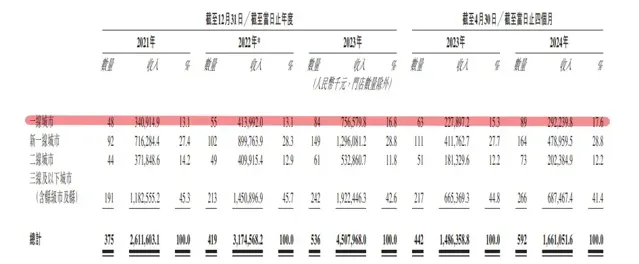

從門店網路分布來看,目前小菜園的主要拓展方向為一線、新一線城市。但從小鎮中來的小菜園還真不一定能抗住大城市的壓力。

二、大城市的壓力

對於小鎮青年來說大城市的壓力來源於房價,對於小菜園來說,則是租金成本。

正餐是一種體驗為主的餐飲,最顯著的特點就是門店夠大。小菜園目前共有599家門店,且全部直營,為了給消費者提供最好的服務,小菜園的門店面積通常為300平方米,在整體徽派建築風格下,小菜園的就餐氛圍確實怡人。

來源:招股書

但門店面積越大意味著租金成本越高。對於餐飲企業而言,在人工、原料、租金三座成本大山的重壓之下,任何一項的增加都有可能成為企業無法承受的痛。

2023財年,小菜園員工成本為13.3億元,占期間收入的29.4%。原材料及消耗品為14.3億元,占期間收入的31.5%。使用權資產折舊(主要指門店的折舊費用)為1.9億元,占期間收入的4.3%。

和綠茶的4.9%、呷哺呷哺的5.3%,九毛九的8.1%,小菜園的4.3%屬於行業較低水平。但這一比例多少得益於門店多在租金成本低的三線城市分布的功勞,在小菜園將門店拓展至一線後,門店的折舊費用直接漲了一個點。

截至2024年4月30日止四個月,使用權資產折舊占期間收入的占比為4.9%,而上年同期的數據僅為3.9%,與之呼應的是來自一線城市收入的逐步增長。

收入增長的同時成本也隨之增加,當盈利取代規模成為關註重點後,這種業績表現遲早要經受資本市場的審判。對於資本而言,他們並不在意菜到底好不好吃,只在意在小菜園租金成本上升的的同時,客單價、坪效、翻台率等財務指標的表現。

小菜園的客單價和翻台率都不算高,分別為50-60元、3.1次,而綠茶的翻台率為3.3次,人均消費60-80元,太二酸菜魚的翻台率為3.9,客單價盡管大幅下跌但仍有69元的高水平。

而本就定位大眾便民的小菜園也沒辦法實作優雅漲價。除了招牌」臭鱖魚「是徽菜名品外,其他的家常菜既缺少閩菜中佛跳墻、雞茸魚唇的稀缺食材;也沒有淮揚菜裏扣三絲、拆燴魚頭這種考驗刀工的功夫菜,天然與高價絕緣。

這就意味著,小菜園將一邊面臨越來越重的租金負擔,一邊又難以透過漲價將成本轉嫁至消費者身上,盈利充滿不確定性。

三、沒錢是原罪

在小鎮生活過的人應該都經歷過」婚姻不自由「的痛,但有時候你爸不讓你嫁給窮小子是有道理的。

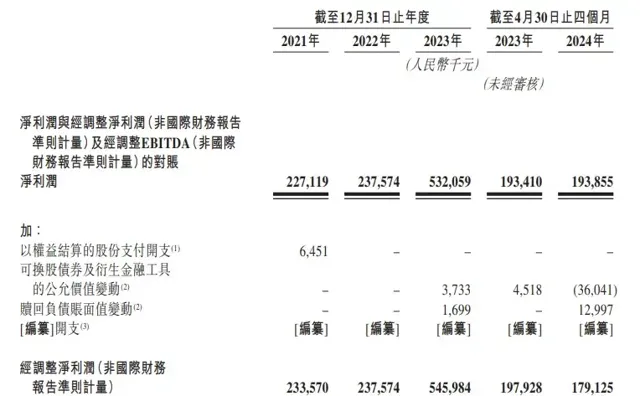

2024年前4個月,小菜園按經調凈利潤已經同比下降7.3%。

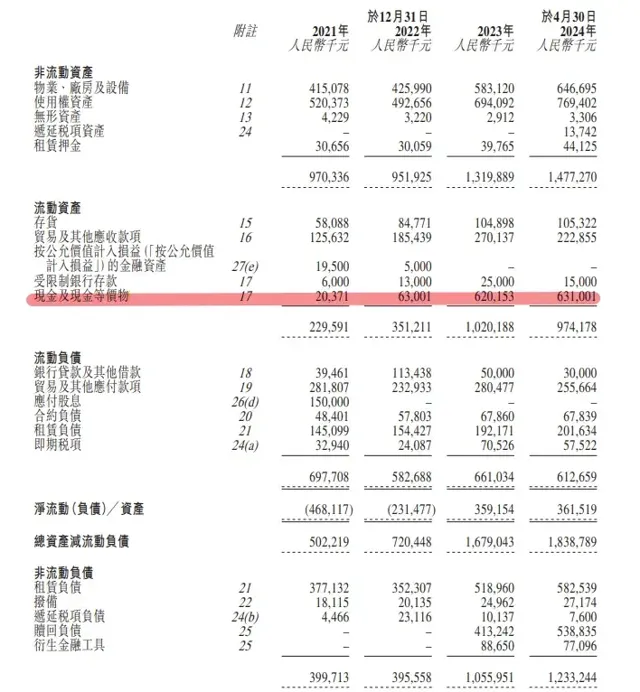

再看資產負債表,截至最新數據,企業現金及現金等價物為6.3億,按單店投資成本150萬算,目前的資金量不足以支撐小菜園將門店擴張至前10年總和的規模。而相比開店,眼下更要命的是,小菜園是有對賭協定在身的

截至目前,公司進行了2輪可轉股債券融資及2輪優先股融資,累計獲得5億元融資。但這些融資附加著諸多條款。例如,若其未能在18個月內完成證監會備案或未能在透過聆訊後12個月內完成上市,都有可能觸發回購。

對賭協定壓身也就解釋了為什麽小菜園在原來招股書失效後著急馬上更新,因為再不上市,可轉債的本金和利息恐怕都要還不起了。

資本市場給連鎖餐飲估值的核心邏輯是單店指標×門店數量,單店模型跑通了,那麽只要持續開店,公司估值就能成倍增長。

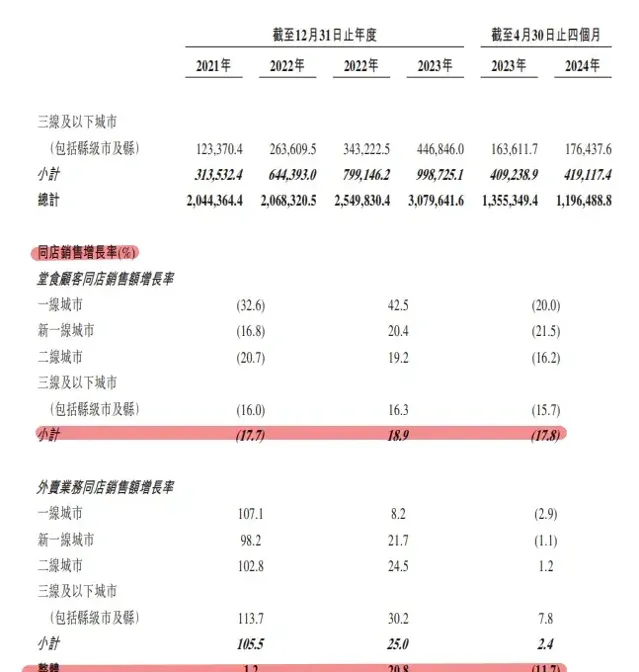

但從以下部份同店績效指標來看,小菜園的單店模型並沒有完全跑通。無論是堂食還是外賣,最新數據的同店銷售量都是同比減少的。

在2024年1月完成第二輪優先股融資後,小菜園的估值達到100億元。今年前4個月的經調凈利潤已經是負增長,即使樂觀預期今年盈利與疫情放開大年的2023年比,其PE也有約18倍,遠高於行業平均的14倍。

今年前四個月的營收同比增長12.0%,前三年營收的復合增速是31%,開店復合增速為25%,2024年計劃開設160家門店,比23年多開40家,假設開店和營收呈正相關,那麽24年營收大機率仍能實作約30%的增長。即24年總營收預計為59億元,按100億估值計算,PS為1.7倍,高於行業平均1倍的PS。

但我這預期顯然很樂觀了,在單店模型沒有完全走通之前,上述估值邏輯也就不成立。和小菜園門店數量相近、同樣具備持續開店邏輯的九毛九,資本市場在其業績下滑70%後只給了0.6倍PS。顯然,對於資本市場而言,開店的故事已經很難有投資吸重力了。截至2023年,小菜園的虧損門店比例為10%,如果無法保證每家門店都實作正營收以及現有門店實作銷售增長,那麽新開門店帶來的部份營收增長就會被抵消。

簡單說,100億估值高了。

四、結語

無論是小鎮青年還是一線白領,一日三餐的根本需求沒有變。但在經濟增速放緩的灰犀牛影響下,當代社會的消費降級可能是任何一家連鎖餐飲企業都始料未及的,當一款明明白白寫著是預制菜的酸菜魚在抖音爆賣時,所有人都應該警惕連鎖餐飲寒冬的深度和廣度。

覆巢之下,焉有完卵。

在經濟增長放緩的影響下,餐飲因為剛需且高復購的天然稟賦已經比不少行業活得要好,但從投資角度去看,沒有規模、品牌和資金優勢的企業要尤其小心,因為一旦斷了資金鏈,很有可能就會查無此人。