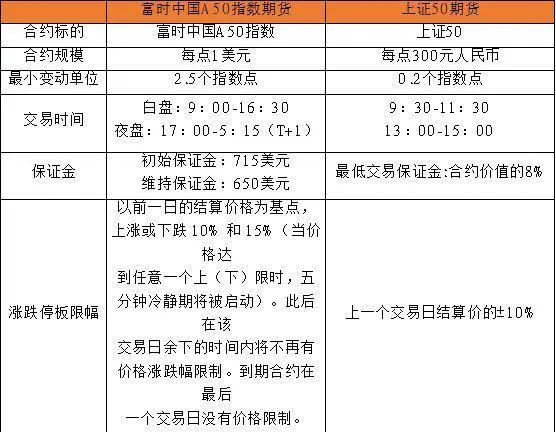

一、 富時中國 A50指數期貨與中國股指期貨的不同點

國外投資者交易中國資產的途徑包含港股通、 MSCI中國A50互聯互通指數期貨、富時中國A50指數期貨等,其中富時中國A50指數期貨具有創立時間早、持倉量大、交易量足的特性備受海外投資者的關註。其現貨標的為富時中國A50指數,涵蓋A股市場市值排名前50的標的。權重角度看,滬市權重占比達82%,深市權重占比為18%。另外,用富時中國A50指數分別與上證50和滬深300指數的漲跌幅進行統計學的相關性分析,結果得出與上證50相關性為0.98,高於滬深300指數的0.96,說明富時中國A50指數與上證50的波動同步性強。

數據來源: Wind

對比中國股指期貨的交易規則,交易時間上富時中國 A50指數期貨更長,交易時間達18小時,尤其夜盤從下午5點至隔天淩晨5點。保證金水平相比國內的股指期貨要低,參與交易的門檻較低。標的漲跌幅無限制。因此,參與門檻低,交易時間長、漲跌幅無限制的特性,使得該指數期貨對資訊的交易充分,且成為A股市場盤後資訊的反饋的重要觀察途徑。

數據來源:新加坡交易所、中金所

二、 富時中國 A50指數期貨與中國A股的聯動性

首先,以上證 50作為國內資產表現,與富時中國A50指數期貨的表現對比。其一,長周期視角觀察,選取2015年7月至2024年10月的區間,上證50與富時中國A50指數期貨表現重合,各自波峰與波谷的時間基本吻合。其二,從短周期視角觀察,2023年8月中旬、2023年10月中旬、2024年5月中旬,以及2024年9月月末,富時中國A50期貨稍微領先於上證50指數,反映出國際投資機構對資訊的敏感程度高,且資訊交易充分下,在短周期視角更容易發現富時A50期貨指數對上證50指數的領先性。

數據來源: Wind

其次,富時 A50期貨作為國際資金的投資標的,通常作為衡量外資配置中國資產的觀察視窗。而外資若是配置中國國內的相關指數產品,則需經過換匯成人民幣的方式進行資產配置。因此,以富時A50期貨與離岸人民幣匯率進行比對的方式,觀察外資實際的流入中國情況。比對分析發現,當富時A50指數期貨上行時,將伴隨著人民幣匯率的走平或上漲。2020年3月至2021年2月、2022年11月至2023年1月富時A50指數期貨與人民幣匯率同步上行。在富時A50期貨下行的過程中反彈,人民幣匯率趨穩,說明在市場走強下,外資對中國資產的配置將增加。就當前來看,富時A50期貨指數短期向下行,表明國際資金對A股市場短期上沖後的暫歇態度。

數據來源: Wind

需要註意的是,股指期貨是一份標準化合約,規定在將來某一特定的時間以現金方式進行交割,即平倉了結方式。富時中國 A50指數期貨日為月末的倒數第二個交易日。股指期貨臨近交割日將貼近現貨價格,其背後的原因為,當「期貨-現貨」的價差為正時,將賣出期貨,買入現貨操作。反之當價差為負時將買入期貨、賣出現貨,使得期貨和現貨價格達到均衡,尤其當價差達到歷史平均值之上將尤為明顯。而由於現貨標的為富時A50指數,其跟隨的標的為中國國內的企業,交易層面或更多透過影響期貨端價格來實作。因此,當價差為正時,後續富時中國A50期貨下跌的機率大。當價差為負時,後續富時中國A50期貨上行的可能性高。數據統計範圍為2015年1月至2024年10月,價差的平均值為-33.868,最大值為422.07,最小值為-850.07,大部份價差均集中在-200至100之間,意味著在期現價差接近上區間時,將進行賣出期貨,反之則買入期貨。

數據來源: Wind

以期現價差為負值的情況進一步探究對 A股市場的影響。列舉2024年8月至10月22日的富時A50期現價差與A股重要指數漲跌幅。結合期現價差區間,選取價差小於-100的情況。2024年8月6日、2024年10月8日、2024年10月17日期限價差分別為-105.68、-419.31、-145.5。T+1日價差均表現收窄,且富時A50指數期貨、上證50、滬深300的漲跌幅為收漲或跌幅收窄的情況,說明資金在面對期限價差處在波動區域的邊界值時,會使得價差回歸,推動期貨價格從深貼水轉為淺貼水或升水,而對應的則是富時中國A50指數向上行,進而聯動A股市場相關權重指數的波動。就當前來看,截至2024年10月23日,期現價差為8.39,已從21日的149.58回落,說明價差對A股的作用力有限,反映出資金的觀望態勢,後續則需要留意期貨價格是否落入貼水區間。

數據來源: Wind

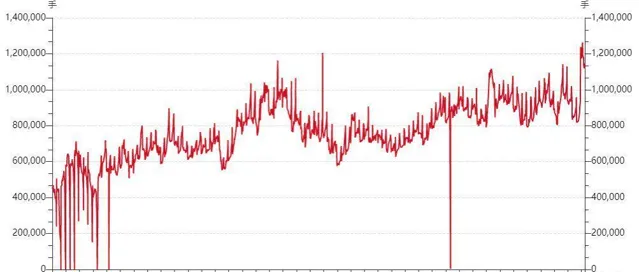

此外,從富時中國 A50指數期貨持倉量角度觀察,持倉量由於合約的交割時間影響,呈現出區間波動的現象。據Wind數據顯示,2015年1月至2024年10月,持倉量平均值為76.48萬手,似乎反映出在一定時間內市場存量資金的上下限。持倉量的計算包含多頭和空頭雙方的持倉量,因此對持倉量的變化所反映的多空情況或分為以下幾種情況。(1)持倉量上行,反映出多頭持倉增加、空頭持倉增加、或者多空雙方同時增加。(2)持倉量持平,反映出多頭持倉減少(增加)、空頭持倉增加(減少)。(3)持倉量減少,反映出多頭持倉減少、空頭持倉減少、或者多空雙方均減少。

數據來源: Wind

結合富時中國 A50期貨價格來看,假設只從期貨投機角度入手,不考慮對現貨的避險持倉來進行分析。當富時A50指數期貨上行,且持倉量放大,確認市場為上行趨勢。例如,2022年10月與2024年9月末價格攀升、持倉量同步放大,說明市場看多的情緒漸濃。剖析2022年10月至2023年1月的上行階段,其中歷經兩次期貨合約交割,但持倉量並未大幅下行,說明在期貨合約即將到期時,市場將進行平倉或換月處理,交割日後持倉量並未大幅減少,透露市場原來的趨勢並未改變。套用於當下則是,9月交割日過去後市場多頭占據上風,後續需留意下次合約交割後持倉量的變化情況。若是持倉量並未大幅減少,說明多頭趨勢未改變。

數據來源: Wind

三、 總結與後續分析

富時中國 A50期貨的現貨標的覆蓋了A股市場市值前50的公司,與上證50的相關性高,意味著富時A50指數期貨與上證50波動的同步性更高。其指數期貨作為海外資本觀察中國資產的視窗,由於其交易時間長,在國內休盤時間內,其價格表現所包含的資訊更充分,因此具備一定的價格發現功能。而結合其國外機構配置的背景下,其價格的異動反映出外資配置的意願與對人民幣匯率的支撐力度。

期貨價格圍繞現貨價格波動,期現價差通常處於一定的波動區間,而當期貨價格貼水振幅接近價差的邊界時,期貨價格的扭正動作將聯動 A股市場權重指數走高。如此一來,這共同成為短線投資判斷的依據來源。更重要的是,面對當前A股市場沖高後短暫的停歇,10月合約交割後的期貨持倉量為A股市場延續性的判斷依據。在做投資決策時,除了留意每天晚上富時A50指數期貨價格變化所暗含的資訊之外,需觀察中國經濟執行狀況與市場成本所在,方為投資路上的一道良計。

本文僅記載楊博光(執業證號: S0340619060008)的觀點與心得,不代表所任職機構的立場,未經授權任何人不得以任何形式轉載。所釋出的觀點和陳述不構成對任何人或任何組織的投資建議,投資者不應以此取代自己的獨立判斷。投資有風險,入市需謹慎。