問題11:關於業績波動

申報材料及稽核問詢回復顯示:

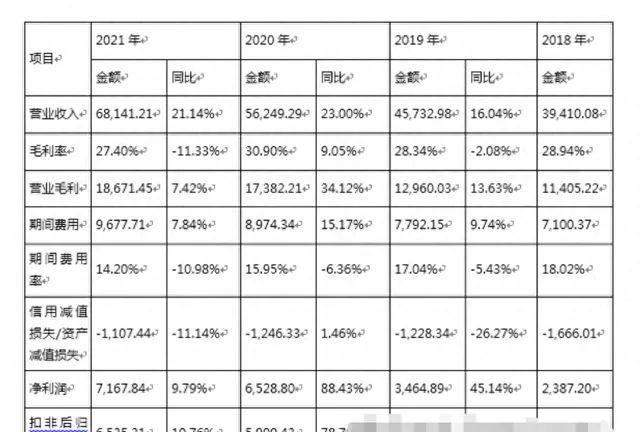

(1)2018年-2021年,發行人實作營業收入39,410.08萬元、45,732.98萬元、56,249.29萬元、68,141.21萬元,分別增長16.04%、23%、21.14%,扣非後凈利潤2,211.64萬元、3,300.14萬元、5,900.43萬元、6,535.31萬元,分別增長49.22%、78.79%、10.76%;

(2)隨著疫情發展及國家防疫能力增強,疫情對發行人所帶來的短期有利因素將削弱。

請發行人:

(1)結合市場環境、同行業可比公司業績波動情況,量化分析2019年、2020年度扣非後凈利潤大幅增長的原因及合理性;

(2)補充說明剔除疫情相關因素後發行人主營業務收入、扣非後凈利潤變動情況、變動原因及合理性,並結合疫情變化情況、發行人在手訂單及2022年各月業績等因素,說明發行人未來持續獲取訂單、保持市場份額、持續經營能力及成長性方面是否存在重大不確定性。

請保薦人、申報會計師發表明確意見。

【回復】

一、結合市場環境、同行業可比公司業績波動情況,量化分析2019年、

2020年度扣非後凈利潤大幅增長的原因及合理性

(一)基本情況

2018-2021年,公司盈利能力相關指標變動情況如下:

註:1、2021年,和佳醫療凈利潤為-38,870.13萬元,較上年同期大幅下降。根據和佳醫療公開披露,其2021年營業收入同比下降21.09%,同時計提信用減值損失及資產減值損失共計24,702.88萬元;其中,長期應收款信用減值損失14,054.80萬元,應收賬款信用減值損失5,645.38萬元,其余包括對合約資產、存貨等計提減值。2、2021年,達實智慧凈利潤為-50,282.35萬元,較上年同期大幅下降。根據達實智慧公開披露,其2021年計提資產減值準備總額為90,462.45萬元;其中,智慧社群業務涉及個別地產客戶經營情況惡化,

出現商業承兌匯票逾期、延期支付等情況,達實智慧對該客戶計提減值準備59,529.22萬元,其余包括對合約資產、存貨等計提減值。

根據前述分析,公司與同行業可比公司在業務結構、規模、發展階段等方面存在差異,因此合並口徑營業收入、扣非後歸母凈利潤為其全部業務綜合影響的結果,不具有直接可比性。通常,可比公司會在定期報告中披露其可比業務的營業收入,在對比分析業績時,比較可比業務的營業收入更具合理性。具體如下:

(1)和佳醫療的「醫用智慧工程」業務、尚榮醫療的「醫療服務」業務與公司醫用瓦斯裝備及系統、醫用潔凈裝備及系統業務相近,其最近三年營業收入規模低於公司該兩項可比業務。從業績變動趨勢來看,尚榮醫療與公司可比業務在最近三年整體保持增長。最近三年,和佳醫療可比業務營業收入持續下滑,根據其年報披露:一方面,和佳醫療與央企、國企合作開展醫療PPP計畫,共同承建醫院整體建設業務,業務模式存在較大差異;另一方面,最近三年,和佳醫療相關醫用智慧工程計畫的推進不及預期,可確認銷售收入下降。

(2)華康醫療的「醫療凈化系統整合」業務、達實智慧子公司久信醫療主營業務與公司醫用潔凈裝備及系統業務相近,其最近三年營業收入規模高於公司可比業務。最近三年,公司醫用潔凈裝備及系統業務復合增長率達到35.18%,業務發展迅速,保持了較好成長性。從業績變動趨勢來看,華康醫療、達實智慧與公司可比業務在最近三年整體保持增長。

最近三年,同行業可比公司中,除和佳醫療可比業務的營業收入因業務模式差異、實際經營情況等持續下降外,公司與華康醫療、尚榮醫療、達實智慧的可比業務均整體保持增長;綜合來看,公司醫用瓦斯裝備及系統、醫用潔凈裝備及系統業務保持協同發展,具有良好成長性。

綜上,報告期內行業需求旺盛,公司完工計畫增加,營業收入持續提升,為帶動公司業績增長的基礎;公司毛利率整體較穩定,隨著營收規模提升,有利於保障業績增長;受益於營收規模效應、公司加強費用管控、部份年度國家減免社保等因素影響,公司期間費用增速低於營業收入增速,期間費用率保持下降趨勢,有利於提升盈利水平;公司持續加強應收款項催收,報告期內回款情況良好,信用減值損失/資產減值損失整體保持下降,有利於提升盈利水平。

2019年、2020年,公司扣非後歸母凈利潤增幅相對較大,主要系基數效應影響。同行業可比公司在業務結構、規模、發展階段等方面存在差異,比較可比業務的營業收入更具合理性;除和佳醫療可比業務的營業收入因業務模式差異、實際經營情況等持續下降外,公司與華康醫療、尚榮醫療、達實智慧的可比業務均整體保持增長;綜合來看,公司醫用瓦斯裝備及系統、醫用潔凈裝備及系統業務保持協同發展,具有良好成長性。

二、補充說明剔除疫情相關因素後發行人主營業務收入、扣非後凈利潤變動情況、變動原因及合理性,並結合疫情變化情況、發行人在手訂單及2022年各月業績等因素,說明發行人未來持續獲取訂單、保持市場份額、持續經營能力及成長性方面是否存在重大不確定性

(一)補充說明剔除疫情相關因素後發行人主營業務收入、扣非後凈利潤變動情況、變動原因及合理性

1、疫情對公司當期業績的影響具有兩面性

一方面,疫情期間,公司應客戶要求新增、加急實施了部份抗疫計畫,增厚了公司當期業績;另一方面,受疫情影響,部份計畫延期完工,對公司當期業績造成不利影響。因此,疫情對公司的業績影響具有兩面性,並非全部為有利影響。

2、剔除抗疫計畫對業績的有利影響後,2019-2021年,公司營業收入、凈利潤仍持續增長

模擬扣除抗疫計畫貢獻的營業收入、扣非後歸母凈利潤前後,2019-2021年,公司的營業收入、扣非後歸母凈利潤情況如下:

報告期各期末,公司醫用瓦斯裝備及系統業務的在手訂單金額分別為42,438.74萬元、45,829.92萬元、57,835.69萬元和64,937.80萬元,醫用潔凈裝備及系統業務的在手訂單金額分別為40,975.75萬元、42,853.55萬元、55,426.54萬元和67,693.97萬元。截至2021年6月末,公司在手訂單金額合計為132,631.77萬元,在手訂單金額保持持續增長。2019-2021年,公司新簽訂訂單金額持續增長;2022年上半年,在疫情反復的背景下,公司新簽訂單金額47,914.29萬元,較去年同期的40,248.86萬元持續增長,公司未來持續獲取訂單不存在重大不確定性。

綜上,2022年1-6月,公司的營業收入、凈利潤較去年同期均有所增加,公司具有持續經營能力。公司在手訂單、新簽訂單持續增長,有利於保障持續經營能力,具有良好成長性。公司具備持續獲取訂單的能力,未來持續獲取訂單不存在重大不確定性。

三、中介機構核查程式及核查意見

(一)核查程式

針對上述事項,保薦人、申報會計師執行了如下主要核查程式:

1、查閱行業相關研究報告、同行業可比公司的招股說明書和定期報告等公開資料;獲取同行業可比公司的業績情況;結合發行人業務開展情況,分析發行人報告期2019年、2020年業績大幅增長的原因及合理性。

2、訪談發行人相關人員,了解疫情對發行人的影響情況;結合發行人在手訂單、新簽訂單以及2022年1-6月的業績情況,分析發行人持續獲取訂單、保持市場份額的能力以及持續經營能力和成長性。

(二)核查意見

經核查,保薦人、申報會計師認為:

1、報告期內行業需求旺盛,發行人完工計畫增加,營業收入持續提升,為帶動業績增長的基礎;發行人毛利率整體較穩定,隨著營收規模提升,有利於保障業績增長;受益於營收規模效應、發行人加強費用管控、部份年度國家減免社保等因素影響,發行人期間費用增速低於營業收入增速,期間費用率保持下降,有利於提升盈利水平;發行人持續加強應收款項催收,報告期內回款情況良好,信用減值損失/資產減值損失整體保持下降,有利於提升盈利水平。2019年、2020年,發行人扣非後歸母凈利潤增幅相對較大,主要系基數效應影響。同行業可比公司在業務結構、規模、發展階段等方面存在差異,比較可比業務的營業收入更具合理性;除和佳醫療可比業務的營業收入因業務模式差異、實際經營情況等持續下降外,公司與華康醫療、尚榮醫療、達實智慧的可比業務均整體保持增長;綜合來看,公司醫用瓦斯裝備及系統、醫用潔凈裝備及系統業務保持協同發展,具有良好成長性

2、疫情相關因素對發行人2020年、2021年業績既有有利影響,也有不利影響。模擬扣除疫情的有利影響後,發行人營業收入、凈利潤仍持續增長,仍滿足最近兩年凈利潤均為正且累計不低於5,000萬元的上市標準。

3、2022年1-6月,發行人的營業收入、凈利潤較去年同期均有所增加,發行人具有持續經營能力。發行人在手訂單、新簽訂單持續增長,有利於保障持續經營能力,具有良好成長性。發行人具備持續獲取訂單的能力,未來持續獲取訂單不存在重大不確定性。