美國9月通脹全線超預期,整體CPI同比漲2.4%、環比漲0.2%高於市場預期,核心CPI同比漲3.3%、環比漲0.3%也高於預期,不過名義CPI同比增幅為三年半最低。美國勞動力市場放緩,上周首次申請失業救濟人數25.8萬人,意外飆升至一年多來的最高水平。

美聯準多位高官稱不擔心9月CPI,美聯準三號人物、紐約聯準主席威廉斯稱,通脹下行趨勢仍相當穩固。明年票委、芝加哥聯準主席古爾斯比不太擔心9月CPI高於預期。里奇蒙聯準主席巴爾金表示,對通脹得到控制越來越有信心。

此番言論令市場不擔憂超預期通脹,而更在乎勞動力市場,因此加大押註11月降息25基點可能性從80.3%擡升至86.9%,2024年剩余時間將降息46個基點。不過今年票委、亞特蘭大聯準主席博斯蒂克放鷹稱,不反對11月暫停降息。兩年期美債收益率一度跌超6個基點,而10年期收益率盤中漲超6個基點,突破4.10%至十周最高。

美元和美債收益率攜手走低支撐貴金屬走高,現貨金最高漲近1%告別六日連跌,現貨銀漲超2.2%告別三日連跌。CPI壓低美股走低,對經濟周期更敏感的小盤股指領跌。

CPI超預期和勞動力市場放緩表明美國滯脹壓力可能卷土重來

美股低開,午盤時嘗試轉漲,隨後再度集體收跌,對利率政策敏感的小盤股指一度跌1%最差,道指和標普大盤脫離歷史最高,房地產、通訊服務和日常消費品板塊跌幅居前,僅能源、原材料和科技板塊上漲。中概指數盤初跌超0.8%後轉漲,一度漲1.5%:

美股指數齊跌。標普500大盤收跌0.21%,報5780.05點。與經濟周期密切相關的道指收跌57.88點或0.14%,報42454.12點。科技股居多的納指收跌0.05%,報18282.05點。納指100收跌0.12%。衡量納指100科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收漲0.036%。對經濟周期更敏感的羅素2000小盤股指數收跌0.55%。恐慌指數VIX收平,報20.86。

美股齊跌,小盤股跌幅最大

美股行業ETF收盤多數下跌。能源業ETF漲0.68%,全球航空業ETF與網路股指數ETF各漲不足0.5%。而可選消費ETF、日常消費品ETF、醫療業ETF、全球科技股ETF、金融業ETF與公用事業ETF均跌至少0.3%。

標普500指數的11個板塊多數下跌,能源板塊收漲0.79%,原材料板塊收漲0.21%,科技板塊漲0.08%,可選消費品板塊跌0.26%,醫療保健板塊跌0.35%,工業板塊跌0.54%,金融板塊跌0.32%,日常消費品板塊跌0.54%,公用事業板塊跌0.31%,通訊服務板塊跌0.61%,房地產板塊跌0.89%。

「科技七姐妹」跌多漲少。輝達收漲1.63%,亞馬遜收漲0.80%,谷歌A收漲0.22%。 而蘋果收跌0.22%,微軟收跌0.39%,特斯拉在機器人出租車釋出前跌3.6%後收跌0.95%,Meta收跌1.15%。

芯片股多數下跌。費城半導體指數收跌0.53%,行業ETF SOXX收跌0.7%,輝達兩倍做多ETF收漲3.26%。台積電ADR收跌0.73%。博通收跌0.14%,英特爾收跌1.02%,科磊收跌0.83%,高通收跌1%,阿斯麥ADR收跌1.41%,AMD跌超5%後收跌4%,推出MI325X AI加速器,稱效能打敗輝達,但股價先漲後跌,而美光科技收漲3.92%,Arm控股收漲0.61%。

AI概念股漲跌不一。BullFrog AI收漲0.4%,輝達持股的AI語音公司SoundHound AI收漲4.54%,Snowflake收漲3.44%,C3.ai收漲0.5%,戴爾科技收漲2.01%,CrowdStrike收漲5.56%,Palantir收漲0.9%,而超微電腦收跌1.73%。Serve Robotics收跌6.93%,BigBear.ai收跌2.6%,甲骨文收跌1.39%。

中概股逆市回升。納斯達克中國金龍指數收漲0.3%,中國科技指數ETF(CQQQ)收跌1.62%,中概互聯網指數ETF(KWEB)收漲0.23%,富時中國3倍做多ETF(YINN)收漲3.45%,富時中國3倍做空ETF(YANG)收跌3.28%,「中國龍」ETF RONDHL CHINA ETF(DRAG)收漲1.06%,XtrackersHarvest中證50(ASHS)收跌0.47%,德銀嘉實滬深300指數ETF(ASHR)收漲1.16%。富時A50期指連續夜盤收漲0.66%,報13975.00點,盤中一度漲1.3%。

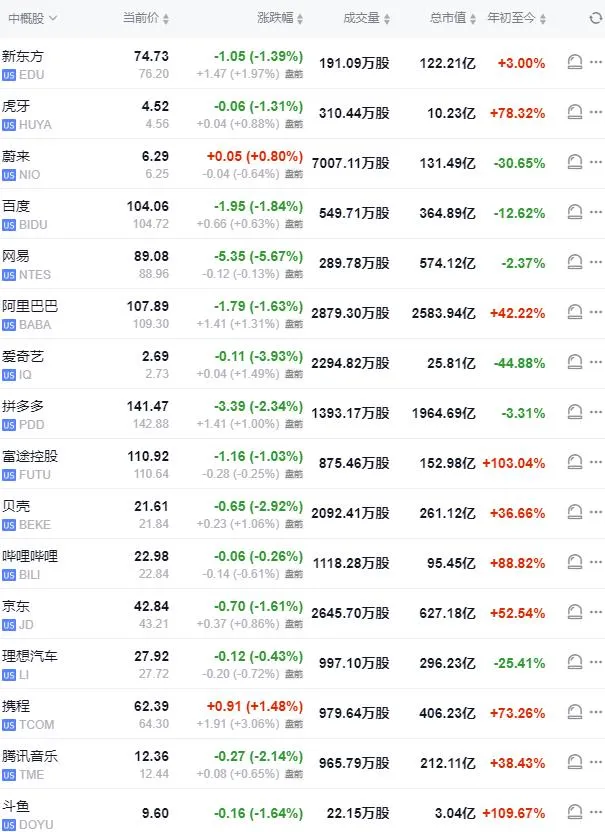

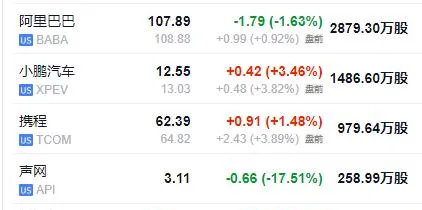

熱門中概股中,房多多收跌30.68%,理想汽車收跌3.76%,B站收跌2.48%,極氪收跌2.35%,老虎證券收跌2.05%,網易收跌1.12%,蔚來收跌1.11%,騰訊控股ADR收跌0.72%,蒙牛乳業ADR收跌0.68%,唯品會收跌0.54%,而百度收漲0.01%,阿裏巴巴收漲1.29%,京東收漲0.89%,新東方收漲0.44%,拼多多收漲0.08%,小鵬汽車收漲0.88%,美團ADR收漲2.7%,攜程網收漲2.29%。

其他重點個股中:(1)達美樂披薩收跌1.08%,公司營收增長未達預期,但每股收益超出預期。(2)達美航空美股跌超3%後收跌1.06%,公司三季度財報不及預期且四季度收入指引不佳。

歐股高開低走,僅義大利股指收漲。受颶風米爾頓登陸美國佛羅裏達州的影響,保險股漲超1.06%,科技股則跌1%,汽車股也因競爭加劇而承壓。葛蘭素史克在Zantac案件中達成22億美元的和解協定,股價漲超3%:

歐洲STOXX 600指數收跌0.18%,報519.11點。歐元區STOXX 50指數收跌0.25%。寶馬三季度全球交付量同比下降13%。梅賽德斯第三季度全球銷量同比下降3%。

德國DAX 30指數收跌0.25%。法國CAC 40指數收跌0.42%。義大利富時MIB指數收漲0.43%。英國富時100指數收跌0.06%。西班牙IBEX 35指數收跌0.72%。

由於9月整體CPI和核心CPI超預期,加之今年票委、亞特蘭大聯準主席博斯蒂克表示願意暫停降息,10年期美國國債收益率盤中最高突破4.10%重新整理十周最高:

美債:尾盤時,對貨幣政策更敏感的兩年期美債收益率跌4.96個基點,報3.9719%,盤中交投於3.9489%-4.0914%區間。美國10年期基準國債收益率漲0.20個基點,報4.0746%,盤中交投於4.0471%-4.1158%。

Regan Capital首席投資官Skyler Weinand表示,美聯準官員態度表明,為了實作充分就業,他們願意讓通脹率高於正常水平。只有通脹率升至4%或連續幾份通脹率過高的數據才會改變美聯準明年繼續降息的方針。

歐債:尾盤時,歐元區基準的10年期德債收益率跌0.1個基點,報2.256%。兩年期德債收益率跌2.7個基點。10年期英債收益率漲3.0個基點,兩年期英債收益率跌0.2個基點。英國30年期國債收益率上升6個基點至4.78%,為自5月以來的最高水平。

美債表現漲跌不一,短期美債價格漲,而長期美債跌

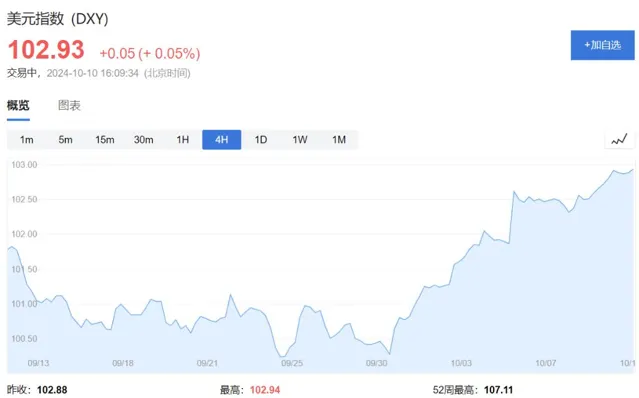

降息25基點預期升溫,美元指數在美股盤後轉跌0.06%告別近八周高位,日元、離岸人民幣漲,歐元跌至8月8日來最低,英鎊一個月最低,位元幣跌逾2%失守6萬美元關口:

美元:美元指數DXY跌0.06%,報102.862點,日內交投區間為102.720-103.178點。

彭博美元指數跌0.05%,報1243.84點,日內交投區間為1242.07-1246.87點。

非美貨幣漲跌不一:歐元兌美元跌0.02%,英鎊兌美元跌0.9%,美元兌瑞郎跌0.53%。商品貨幣對中,澳元兌美元漲0.33%,紐元兌美元漲0.49%,美元兌加元漲0.22%。隨著交易員押註歐洲央行將在下周降息,期權市場顯示歐元恐創7月以來的最差單周表現。

日元:日元兌美元漲0.49%,報148.57日元,日內交投區間為149.55-148.30日元。日本央行副行長表示,如果經濟和通脹表現符合展望,就會相應地繼續加息。

離岸人民幣(CNH):離岸人民幣兌美元尾盤漲78點,報7.0849元,盤中整體交投於7.0955-7.0683元區間。

加密貨幣多數下跌:市值最大的龍頭位元幣尾盤跌2.14%,報59805.00美元,盤中交投於58945.00-61450.00美元區間。第二大的以太坊尾盤跌2.29%,報2367.50美元,盤中交投於2332.00-2426.00美元區間。

位元幣跌破6萬美元關口

受中東緊張局勢、颶風「米爾頓」影響,油價大漲逾3.5%,告別兩日連跌:

美油:WTI 11月原油期貨收漲2.61美元,漲幅3.56%,報75.85美元/桶。美油持續走高, 收盤後繼續上漲,最高漲近4.1%站上76.20美元。

布油:布倫特12月原油期貨收漲2.82美元,漲幅3.68%,報79.40美元/桶。布油持續拉升,尾盤時最高漲超4.1%站上79.70美元。

訊息面上:颶風「米爾頓」橫掃美國佛羅裏達州,導致當地約四分之一的加油站斷油,超過340萬戶家庭和企業斷電。能源咨詢公司Ritterbusch and Associates的分析師表示,由於大面積停電,多個產品終端關閉、油罐車交付延遲以及管道運輸中斷可能會對下周的供應造成影響。據央視新聞報道,以防長稱對伊朗的打擊將會「致命、精確且出人意料的」,令投資者仍保持警惕。

天然氣:美國11月天然氣期貨收跌2.12%,報2.6750美元/百萬英熱單位。

美油回到76美元以上

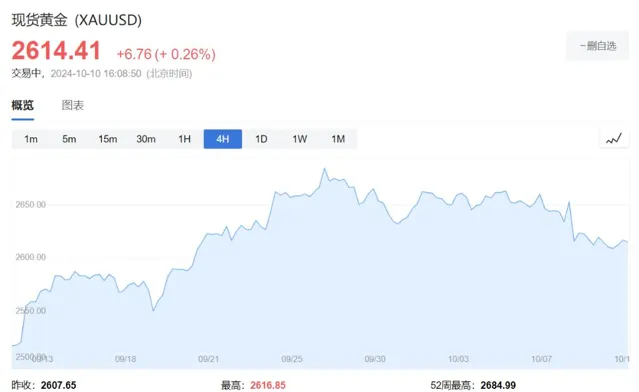

美國勞動力市場走弱令降息預期增強,對金價形成支撐,現貨金盤中最高漲超0.9%站上2630美元,告別六日連跌。現貨銀漲超2.2%告別三日連跌。倫敦工業金屬全線回升:

黃金:COMEX 12月黃金期貨尾盤漲0.81%至2647.3美元/盎司。現貨黃金持續走高,尾盤時最高漲超0.9%站上2630美元。

白銀:COMEX 12月白銀期貨尾盤漲2.1%至31.375美元/盎司。現貨白銀持續拉升,美股午盤時最高漲超2.2%上逼31.20美元。

倫敦工業基本金屬全線上漲:經濟風向標「銅博士」收漲48美元,報9723美元/噸。倫鉛收漲4美元。倫鋅收漲2.19%。倫鋁收漲1.77%。倫錫收漲322美元。倫鎳收漲170美元。

現貨金盤中最高漲超0.9%站上2630美元

美國通脹頑固令降息預期大砍,9月整體CPI和核心CPI均超預期,但美國勞動力市場放緩,美國10月5日當周首次申請失業救濟人數25.8萬人,飆升至一年多來的最高水平。

美股三大指數齊跌:標普500大盤一度跌近0.5%。與經濟周期密切相關的道指一度跌超0.3%。科技股居多的納指一度跌近0.8%。

「科技七姐妹」漲跌不一。特斯拉一度跌超3.6%,Robotaxi等新產品和新技術將亮相「WE,ROBOT」釋出會。蘋果一度跌超1%,微軟跌超1%後跌幅砍半,「元宇宙」Meta一度跌近0.8%,谷歌A跌超0.9%後漲近0.5%,亞馬遜一度漲超1.6%,輝達跌超1%後又漲超1%。

芯片股多數下跌。費城半導體指數一度跌超1.8%。高通一度跌近2.9%,阿斯麥一度跌近2.9%,Arm控股一度跌近2.3%,博通一度跌超1.8%,而美光科技一度漲超1.4%。

AI概念股跌多漲少。超微電腦一度跌超6.1%,C3.ai一度跌超4%,甲骨文一度跌超1.8%,Palantir一度跌超1.4%,Serve Robotics一度跌超5.8%,而Snowflake一度漲超3.2%,戴爾科技一度漲超1.2%,而輝達持股的AI語音公司SoundHound AI一度漲超0.6%。

中概股指幾近持平。納斯達克金龍中國指數跌超0.8%後漲超0.1%,3倍做多富時中國ETF-Direxion盤初漲超5.1%後漲幅收窄。熱門中概股中,老虎證券一度跌超8.2%,網易一度跌超2%,蒙牛乳業ADR一度跌超2%,極氪一度跌超2.3%,理想汽車一度跌超4.8%,拼多多一度跌近2.4%,而小鵬汽車漲超4.5%後漲幅收窄,攜程網盤初漲超5.1%,房多多一度漲近16.5%。

位元幣跌破60000美元關口。

10月10日周四,美國9月CPI超出預期值,標誌著美國近期緩解價格壓力的進展暫時停滯,美國股指期貨周四短暫觸及盤中低點,引發市場擔憂美聯準可能無法如交易員所希望的那樣大幅降息。

市場對中東緊張局勢升級的擔憂令股市承壓,此外,投資者也在為第三季度的財報季做準備。

Natixis Investment Managers全球市場戰略主管Mabrouk Chetouane在電話中表示:「我們面前有很多風險,全球形勢不是非常樂觀,有點悲觀,我認為市場真的處於觀望模式。」

美股開盤,三大指齊跌。納指盤初跌0.39%,標普500指數跌0.31%,道指跌0.22%。

部份熱門中概股走高。阿裏巴巴漲超1%,小鵬汽車、攜程漲超4%。

歐股漲跌不一。歐洲斯托克50指數跌0.25%,英國富時100指數上漲0.11%,德國DAX30指數跌0.24%。

部份熱門中概股上漲。新東方漲近2%,小鵬汽車漲超3%。

現貨黃金震蕩。目前報2616.52美元/盎司。

油價上漲。布油現報73.81美元/桶,美原油報73.81美元/桶。

美國9月CPI數據超預期,標誌著近期通脹回落行程受阻。美股開盤,納指盤初跌0.39%,標普500指數跌0.31%,道指跌0.22%。

部份熱門中概股走高,阿裏巴巴漲超1%,小鵬汽車、攜程漲超4%。

CPI數據分布後,2年期國債收益率跌至盤中低點,推動曲線在數據釋出後重新變陡;2年期收益率當日下跌多達5個基點,30年期國債收益率則維持在日內高點附近。

國際油價短線走升,WTI原油、布倫特原油日內漲幅均達2%,目前分別報73.81美元/桶、77.81美元/桶。

美股股指期貨跌幅擴大,那斯達克100指數期貨下跌0.6%;標普500指數期貨下跌0.4%。

非美貨幣普漲,歐元兌美元短線波幅達40點,現報1.0935;英鎊兌美元短線波幅達60點,現報1.3078;美元兌日元短線波幅超100點,現報148.62。

美國CPI數據公布,同比上漲2.4%,核心環比0.3%。美股三大股指期貨短線走低,納指期貨日內跌0.28%,標普500指數期貨跌0.14%,道指期貨跌0.11%;美元指數短線走低,日內一度轉跌。

股指期貨下跌,道指期貨跌0.11%,標指期貨跌約0.18%,納指期貨跌0.20%。

中概股盤前漲跌不一,新東方漲近2%,小鵬汽車漲超3%。

油價漲幅擴大,布油現報77.74美元/桶,美原油報73.71美元/桶。

現貨黃金持續震蕩,目前報2616.52美元/盎司。

歐股漲跌不一,歐洲斯托克50指數跌0.25%,英國富時100指數上漲0.11%,德國DAX30指數跌0.24%。銀行股表現出色,科技板塊則落後。

葛蘭素史克(GSK)是漲幅最大的股票,此前該公司表示將支付高達22億美元來解決與其Zantac藥物相關的美國法庭案件。

德國電信公司宣布了2025年高達20億歐元的股票回購計劃後,股價上漲。

美股盤前,美股三大股指期貨集體下跌,道指期貨跌0.13%,標指期貨跌約0.18%,納指期貨跌0.15%。

部份熱門中概股上漲。阿裏巴巴漲近1%,小鵬汽車漲超3%,攜程漲近4%。

油價上漲,布油現報77.12美元/桶,美原油報73.10美元/桶。