楊川, 上海金融與發展實驗室特聘高級研究員

上海新諍信科技投行創始合夥人

PEGR估值模型

一、復合增長率CAGR的缺陷

增長率是盈利能力的直接表現。最常見的增長率就是復合增長率(Compound Annual Growth Rate, CAGR)。Compound rate是復利意思,因此CAGR就是從期初值到期末值的增長復利。

CAGR的計算公式為: [(期末值/期初值)^ (1/期數)] -1

CAGR本質上是用期初值和期末值,用復利的方法將實際增長曲線變成一個有固定增長率曲線的處理方式。 這種方法平滑了波動的增長曲線,可以消除期間的波動影響,方便不同投資品或估值計畫之間的比較。

如果用CAGR計算資產增長,就會比較準確,因為資產增長到最後一期是期間內全部數值之和。無論期間如何波動,這個增長率都反應了真實的增長。

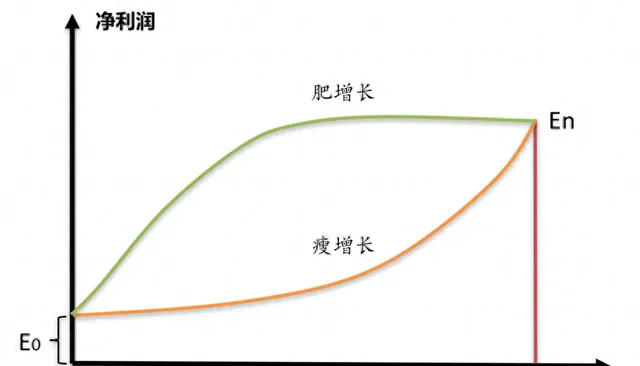

然而,如果用CAGR計算利潤增長,就會出現很大的偏差。因為這種方法期末數值是影響復合增長率的關鍵,與中間值無關。如果期末值相同,無論期間是凸形增長(肥增長)還是凹形增長(瘦增長),結果都一樣,這種只顧頭尾,不顧中間過程的計算方法,會導致對實際價值的誤判,如下圖:

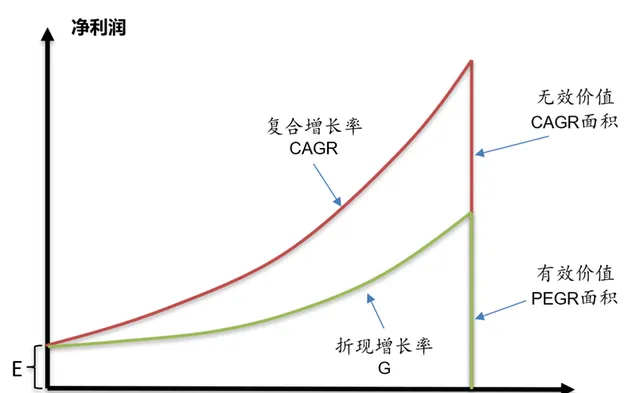

圖1. 用CAGR方法計算期末數相同的兩類增長曲線

如圖1所示,雖然「肥增長」和「瘦增長」兩種曲線的CAGR相同,但「肥增長」曲線的面積大於「瘦增長」曲線,前者的價值大於後者。

CAGR還有一個弊端,就是沒有考慮風險因素(折現率),因此就無法對相同時間內的不同風險水平計畫做比較分析,更無法對不同時間的計畫做比較分析。

即便考慮了風險因素,在同樣風險水平下,由於後期數值的折現折扣大於前期數值,「前肥後瘦」增長曲線價值就會高於「前瘦後肥」的增長曲線,即便二者面積相同(即二者的利潤總和相等)。

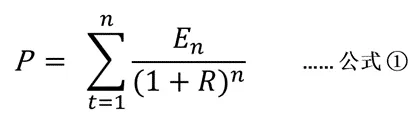

二、PEGR模型中的現值增長率G

PEGR模型(公式③)中的利潤現值增長率G既不是利潤的實際增長率,也不是復合增長率,而是以期初利潤E為基數,在預測期(即確立風險水平的投資期)n年內,用凈利潤現值之和CPV(Cumulative Present Value),計算出來的那個復利增長的增長率:

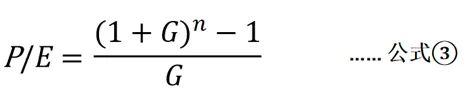

公式②的推導可參上文。如果將公式②等號兩端的利潤現值增長曲線畫成圖,二者面積相同,如下圖:

圖 2. 不規則利潤曲線的規則化處理

公式②相當於把實際預測利潤的現值之和(綠線面積),變形為了一個用現值增長率表達的面積(紅線面積),這兩個面積相等。這個用現值利潤增長率G表達的面積,我們稱之為「PEGR面積」。

無論是已發生的利潤和預測利潤,都存在波動情況,波動產生的不規則曲線很難用一個增長率來表達,尤其是預測期內有不同增長階段的預測計畫。因此,透過PEGR方法對不規則曲線的規則化處理,可以十分方便地作估值推演和對比分析。圖2中的增長曲線就是對不規則曲線的規則化處理,因為沒有任何一個企業的真實增長會增長到峰值就戛然而止的,它還會有一個平台期和衰落期,而不同階段的增長率會讓估值,尤其是估值對比十分困難。

如圖2所示,PEGR面積可以將預測期內任何復雜的,或多階段、多增長率曲線,都簡化成只有一個現值增長率的曲線。這個轉換很容易建立起估值與增長和風險三者之間的換算關系,方便各種條件變化下的模擬推演,並且可長期跟蹤一個企業的動態估值變化,隨時了解影響其估值的風險水平胡盈利能力的變化。

三、PEGR與CAGR的比較

為什麽不能直接用CAGR,而一定要用PEGR來估值呢?原因很簡單,不考慮利潤折現的估值就是不考慮風險的估值,這樣的估值沒有任何意義。CAGR的功能只能局限於同時間內,相同風險水平的不同計畫的簡單增長率對比,但不能做估值分析。

圖3. CAGR轉化PEGR的有效價值計算

如圖3,我們把PEGR面積稱為「有效價值」,CAGR曲線面積超過PEGR面積的部份稱為「無效價值」。所謂無效價值就是超出折現部份的價值。這部份價值在估值中沒有任何意義。

利潤現值增長率G除了考慮了風險因素外,與復合增長率CAGR相比,在計算方法上G值也能夠更加準確地表現出企業的真實盈利能力。因為CAGR的結果是用起初與期末數推算出來的,與中間過程無關(即與增長曲線的波動和肥瘦無關),G是用預測期間全部現值之和與起初數計算出來的,因此 G受期末值的影響很小。G可以理解為企業創造利潤帶來的權益資產增加的復合增長率(即復利)。而CAGR受期末值的影響很大。CAGR只適合平滑增長曲線,或者說平滑增長曲線的CAGR更準。

在做歷史數據分析時,G的計算方法的可靠性會大大高於CAGR,因為真實的歷史數據會出現增長曲線的波動性、不規則性,或階段性(比如前凸後凹,或前凹後凸;前陡後緩,或前緩後陡等),僅僅采用期初和期末值的計算方法是不準確的。

由於CAGR不考慮折現率,對於估值來講就沒有實用意義,而G就扮演了凈利潤現值復合增長率的角色。因此,PEGR模型可以用於不同的計畫比較,如不同時間、不同風險和不同增長計畫的估值對比分析。

用PEGR方法,可以便捷地分析和比較大量歷史數據,尤其對那些增長波動不平滑,難以用一個增長率表達的增長曲線。PEGR方法可以將同一個風險水平,即相同折現率下不同的增長階段簡化為一個階段的增長,如下圖:

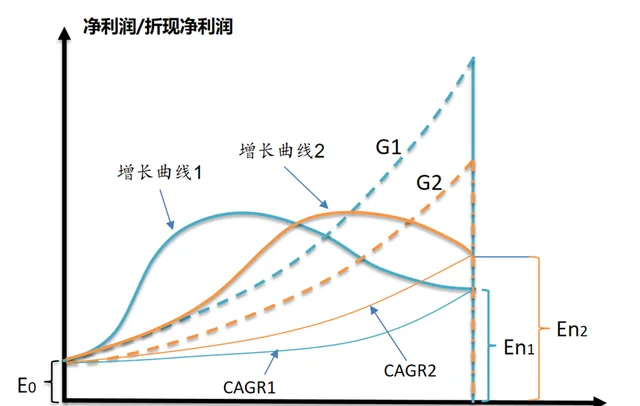

圖4. 相同投資期不同增長曲線的比較

圖4是兩個凈利潤現值增長曲線1和2各自對應的復合增長率CAGR與現值增長率G的比較示意圖。如果按照復合增長率判斷,因為期末利潤En1<En2,所以CAGR 1 <CAGR2,增長曲線1的盈利能力不如增長曲線2,而實際上,增長曲線1在分析周期內所創造價值(現值之和)大於曲線2,現值增長率G1>G2,因此投計畫1的實際價值高於計畫2。

四、折現率與資本成本

現代估值的基本原理形成於厄文·費雪(Irving Fisher)的兩本巨著——1907年的【利息率】和1930年的【利息理論】。在這兩本書裏,他提出了內部收益率的概念。在過去的50年,我們見證了現金流折現模型逐漸成為有價證券和企業估值的主流方法,並借助於投資組合理論的出現而得到鞏固和發展。(引自【估值:難點、解決方案及相關案例 】,作者:Aswath Damodaran)

折現率的本質是一種對沖風險的預期收益率,這個收益率表達了:①貨幣的時間價值(機會成本),②市場利率影響(貨幣政策),③通貨膨脹影響,以及投資計畫的④風險預期(風險報酬率),折現率主要就是圍繞上述因素,主要是風險因素可能造成投資損失的補償收益預期,因此我們也把折現率稱之為「 風險水平 」。折現率必須大於資本成本,才可能獲得正收益。

在實際投資中,投資方不僅要慮融資成本,還要考慮資本方的風險偏好要求。有些低資本成本的資本方會要求只能投資較低風險水平的計畫,這類資金可以有較長投資耐心,但對計畫有風險水平有限制。

總結折現率R與融資本成本等相關因素的關系如下:

R>機會成本≥資本成本>無風險利率≥通脹率

機會成本是指風險水平相對較低的投資計畫收益率,一個高風險水平計畫的預期收益率必須高於相對低風險水平的預期收益率。

融資成本有時也會大於機會成本,通脹率有時會超過無風險利率,甚至機會成本,因此R必須高於通脹率才有意義。

折現率是投資人對被投計畫的主觀風險判斷,最終成交價是市場賽局的結果。也就是投資方與被投方達成共識的結果。並不存在一個客觀的折現率。在二級市場中,折現率就是市場的普遍共識。這個共識常常會與實際結果有較大的差異,也正是這個差異,才帶來了超額投資收益。應該說,超額投資收益是認知差異的結果,具體來說,就是投資人的折現率與市場折現率之差,以及投資人的預期增長率與市場預期增長率之差。比如投資人用較低的折現率和較長的資本耐心去投資一個被市場認為風險高,估值低的計畫,一旦投資人預期實作,就會獲得超額投資收益。

五、折現率與風險偏好和資本耐心的關系

每個投資計畫的折現率都不是一個固定值,它取決於投資階段、投資人的風險偏好或資本耐心(投資期長短)。但每個投資計畫都有一個最短投資報酬期,透過這個最短投資報酬期可以算出一個折現率,這個折現率也是最低折現率。

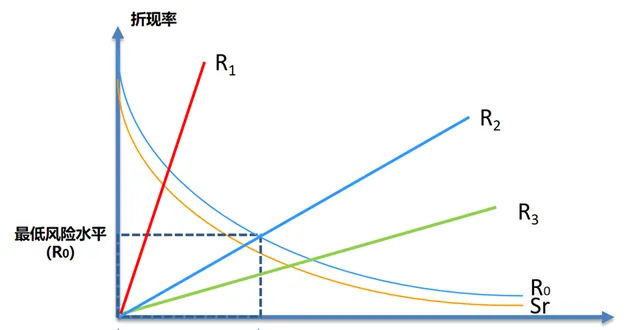

圖5. 折現率與投資期限關系示意圖

如圖5所示,每個股權投資計畫,都可以用內部收益率的計算方法,算出一個在最短時間(t 0 )內讓凈利潤的累計現值之和(CPV)等於初始投資的內部收益率,這個內部收益率就是這個計畫的最低折現率R 0 。如果最短投資報酬期後繼續盈利,在估值不變的情況下,折現率會隨著時間的延長而增加。

圖5中Rn為不同風險水平計畫的折現率曲線,折現率曲線並非直線,而是與未來盈利相關的曲線,只要持續盈利,Rn曲線就會一直上升。Sr為靜態投資報酬率SROI(Static Return on Investment)的復利曲線,Sr與SROI的復利與單利換算公式為:(1+Sr)^n=1+nSROI,其中n=1/SROI,Sr=2^(1/n)-1=2^(SROI) -1

由不同風險水平計畫的最短報酬期和最低折現率形成R 0 線就是最低折現率曲線,R 0 =Sr+無風險收益率(復利),無風險收益率可以是同期的存款利率或國債利率。Rn≥R 0 >Sr,這意味著任何計畫的最低折現率都要高於SROI的復利Sr,因為SROI是不考慮貨幣時間價值的無風險投資報酬率。

假如一個計畫在一年內(t 0 =1)的盈利就超過初始投資,相當於IRR=0,即按照0折現率來折現,投資報酬仍然大於初始投資,就會出現R 0 =0的情形。

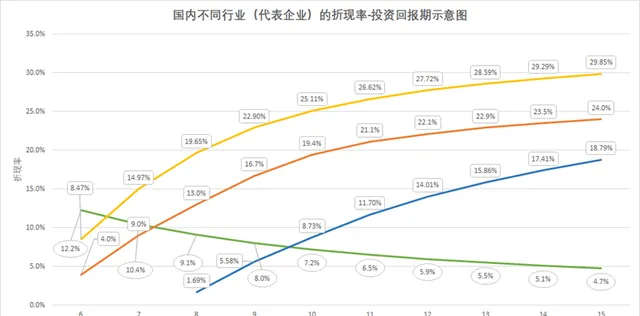

我們按照圖4的折現率與投資期關系,對A股市場三家典型的上市公司做了歷史數據的分析,如下圖:

圖6. 2005-2019年15年期間的三家上市企業的折現率-資本耐心關系

在用二級市場歷史數據統分析計折現率時,用做測試的期初股票價格和期間的凈利潤都是已然存在的客觀現實,因而,用內部收益率方法算出的不同投資期的折現率就是期初市場給出的風險預期。這些風險預期表達為期初的市場價格。任何一個市場價格都是市場賽局的結果,都包含市場對未來價值實作的風險判斷。這個判斷有可能會與後來的結果大相徑庭,期初預判與期間或期末結果的差異越大,折現率率就會越高。也就是未來實作的價值越大,反過來證明,期初被價值低估股票的市場給予的風險預期越高。

以圖6中的恒瑞醫藥(600276)為例:

按照2005年的市值39.84億,用內部收益率方法可以算出在第10年(2014年)為最短投資報酬期,2014年最低折現率R 0 =8.73%。10年的無風險靜態投資報酬率SROI=1/n=10%,轉換為單利Sr=7.18%(R 0 >Sr)。也就是說,投資耐心必須長達10年,才能實作最低風險水平的最低投資報酬,這10年也是最短投資報酬期。如果第10年以後持續盈利的話,折現率就會持續上升,比如投資期延長到第15年,市場給出的風險水平預期可高達18.79%。

透過對A股二級市場幾家企業的歷史折現率分析,我們發現折現率實質上是一種對未來不確定性的「 價值折扣 」,這個不確定性表現了市場賽局各方對未來的不可知,未來的時間越長,不確定性越高,折現率也會越高。高折現率意味著對未來超預期增長的不可知。

高折現率是期初價格對期間實際業績增長的折扣,從歷史數據來看,期間的業績增長越出乎意料,折現率就越大,說明始料不及。因此,這會導致低風險預期投資品的市場折現率有時高於髙增長預期的投資品,因為低增長預期的投資品會出現始料不及的較高增長,而與此同時,髙增長預期的投資品有可能會沒有實作預期的增長。比如招商銀行(600036)的市場折現率就高於恒瑞醫藥(600276)。2005年時,市場對恒瑞醫藥的未來增長預期就高於對招商銀行的增長預期,因此市場就給了恒瑞醫藥相對較低的折現率(對應的就是較高的價格),而在相同時間內用相同的折現率來比較二者,比如采用恒瑞醫藥15年的折現率,招商銀行15 年的累計凈利潤現值之和 CPV 為1248.28億,凈利潤的現值增長率為11.1%。同期恒瑞醫藥的CPV為39.84億,凈利潤的現值增長率為9.1%。招商銀行的實際業績增長超出了期初市場的預期,而恒瑞醫藥的業績不如市場預期,因此恒瑞醫藥的折現率就低於招商銀行。

折現率的歷史數據告訴我們,做長周期估值,既不準確,也不現實。DCF模型的不分投資期使用一個折現率的方法,及其計算終值的永續增長率假設和永續期折現率與投資期無關的方法,缺陷太大,漏洞太多,很難幫助投資人能夠給企業一個較為合理和準確的估值。

對應大部份企業來講,尤其是科技類企業,其估值只能做較短周期的動態的跟蹤估值,至少每兩年或者一些重大事項發生時,都要做持續地跟蹤估值和參數修正,如此才能確保估值的準確。比如輝達受到AI技術爆發的影響和藥明康德受到美國【生物安全法案】草案版的影響,這些影響因素並不是在多年前就可以預判的,需要在形勢發生變化時,及時進行跟蹤評估。

六、預測期、投資期、報酬期與折現率關系

投資期、報酬期和預測期在估值中是三個不同的概念,但在實際估值中常常被混淆和亂用。這會導致折現率的不合理與估值錯誤。

預測期 ——估值預測的期限。這個預測期不一定是投資期,也不一定是投資報酬期,但要大於投資期和投資報酬期。預測期與折現率無關,預測期只提供預測數據,不作風險評估。

投資期 ——投資結束的期限。投資期與投資報酬期無關,投資期意味著投資款必須在投資期內回收。投資期可以短於投資報酬期,也可以超過投資報酬期。投資期是決定折現率和估值的關鍵因素,預測期不能決定折現率,因此不可以用預測期來做估值。

報酬期 ——投資收回的期限。這個期限有兩種:靜態投資報酬期和折現投資報酬期。前者不考慮風險因素,因此報酬期就是靜態投資報酬率SROI的倒數。後者是投資凈收益現值之和等於初始投資的期限。報酬期與投資期無關,但與折現率相關,折現率越高,報酬期越長。最短報酬期的估值是基礎估值。

預測期的用途是可以根據圖5和圖6的原理,對一個計畫給出較長周期的業績分析。可以在此基礎上,按照投資期和相應的折現率做估值分析。

當投資期長於投資報酬期時,往往會收獲高於投資報酬率的收益。當投資期短於投資報酬期時,比如在投資報酬期內結束的投資,結束價格必須要滿足該價格的折現值不低於初始投資價值的條件。這就需要市場對其結束價值的認可符合或者超過投資時的預期。很多VC的投資期都低於投資報酬期,比如隔一輪或數輪結束。

教科書在介紹DCF方法時,並沒有區分上述三個時間,我們看過很多的估值案例,竟然可不分預測期長短,比如7年和15年,都使用相同的一個10%的固定資本成本WACC,既不管投資期與折現率的關系,也不考慮實際投資的風險偏好與折現率的關系。如圖6所示,投資期越長,折現率越高,同一個計畫15年的折現率肯定要遠高於7年的折現率,這不僅是股票市場的規律,也是所有投資的折現率規律。很多估值之所以誤導投資,除了預期收益不準外,主要還是折現率使用的混亂所致。

七、投資期末剩余價值對折現率的影響

1、股權估值包含投資期末結束時的期末剩余價值

當一項投資在投資期末結束時,如果被投企業並未中止經營,投資收益除了投資期內的凈收益外,還有結束時點的價值,這個價值就是投資期末剩余價值RV(Residual Value),RV類似於DCF方法中的終值。

我們在使用估值公式①時,采用的是投資期內的凈收益現值之和CPV(Cumulative Present Value)等於初始投資額的折現率,而實際上,這個折現率是一個沒有考慮投資期末剩余價值的折現率。也就是說,一個投資計畫在考慮投資期末剩余價值後,其估值要大於投資期內的報酬才更合理。考慮RV後估值公式就從公式①變為:

考慮了RV的估值會讓一個計畫的折現率R值下降,或者投資期n延長。RV很難預測,但可以從上面公式的市場折現率中體現出來。折現率越低,n越長,RV越高,也就是市場對一個計畫的未來更看好。圖6中的估值折現率就是考慮了RV的折現率。

2、RV值的確認方法

RV可以透過二級市場的歷史數據來 確認。比如一個二級市場的股票風險水平與小額信貸的平均資本成本相近,按照6年靜態投資回收率16.67%(復利12.25%),如果考慮股票的流動性,這個風險水平可以下降至7年的靜態投資回收率14,29%(復利10.41%),基礎估值折現率R1=11%>10.41%,但透過歷史價格和業績的推算,其基礎估值的折現率R2=7%>6.5%(6.5%為最短11年靜態投資報酬率的復利),投資期要延長到12年,那麽用公式①帶入R1與R2算出的估值差,就是市場給出的投資期末剩余價值RV。

投資期末剩余價值RV相當於DCF方法中的終值,但計算方法完全不同。DCF的終值,在預測期之後,假設企業的現金流將以一個恒定的增長率增長,這個增長率稱為永續增長率(g),很多估值采用5%或與GDP增速相同的增長率。此外,還采用了一個恒定的折現率。DCF的終值法也是這個估值方法的巨大缺陷,因為永續的恒定增長率並不存在,而且折現率與投資期密切相關,在DCF的終值計算時,終值期10年和20年折現率會大不相同。即便按照DCF方法的假設算出了終值,也要在終值的時點按照DCF的折現率折現回來。因此,終值這個假設的實際意義不大。現實當中,多數企業都很難永續,後期也無法保持一個持續的增長率和不變的風險水平(恒定的折現率)。

RV並不是假設,而是市場的主觀判斷。因為估值行為本身就是市場的主觀判斷。RV的計算方法是先在股票市場找到類似的企業,先確認不考慮RV的折現率R1,並用歷史數據算出R2值,或者,沒有歷史數據的話,在R1值上做與類似企業相同的折扣,得出R2值,按照R2值用公式①可以算出包含RV的估值。

一般來說,在實際操作中,如果是股票估值,可以直接使用二級市場上同類股票的R值做基礎估值,這個R值是已經考慮了RV的折現率。如果是一級市場的股權估值,可以根據流動性差異,在R值的基礎上上浮3%-7%(復利),具體數值取決於投資計畫的階段,越早期階段,上浮的振幅越大。有些0-1孵化階段的早期計畫的上浮折現率可以超過7%。

隨著PEGR估值方法的廣泛使用,IPO前不同階段投資計畫的市場R值也可以像圖6那樣被統計出來。當然,統計數據永遠是歷史的,人們對風險的預期會隨時間而改變,尤其是技術進步加速時代,更多的傳統資本向技術資本轉型,這個轉型的一個重要特征就是風險偏好與資本耐心加大,這種趨勢會導致資本市場對科創企業的風險預期的總體下降。

(未完待續)

來源:上海金融與發展實驗室