(本文作者夏春,中國香港方德金控首席經濟學家)

近期,日本工會與大企業達成了大幅加薪的談判,日本通脹有望穩定在2%的目標區間。

日本央行終於在3月19日決定終結實行了8年的負利率和收益率曲線控制,簡稱YCC政策。雖然解讀文章很多,但大多含糊不清。希望這一期讓大家完全搞懂日本央行一系列動作的前因後果。

日本經濟從90年代中期開始陷入了長期的反通脹(disinflation)和通縮(deflation)。

日本央行采取了零利率、量化寬松、財政赤字貨幣化等一系列反傳統的做法都效果不佳,短期和長期國債收益率都變成負數。

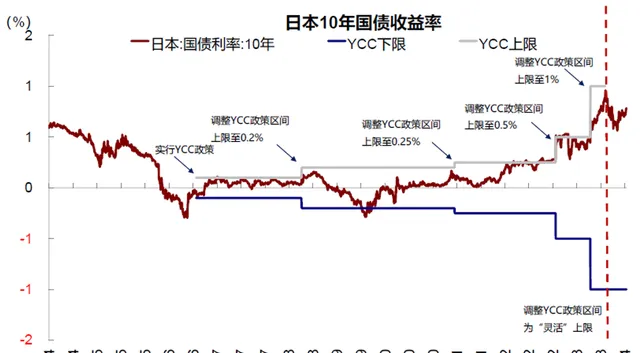

為了避免利率倒掛和保證銀行業的利潤,日本央行不得不在2016年1月和9月先後引入負利率和YCC政策,將短端政策利率設定在-0.1%,並透過買賣國債將十年期國債收益率控制在0%,期待實作消費物價指數每年2%的通脹目標。

雖然YCC的確使得收益率曲線變陡,恢復了銀行的利潤,但2%的通脹目標在2022年之前一直遙遙無期,日本央行不得不維持YCC,但有兩個很大的代價。

第一,作為宏觀調控的貨幣政策通常是逆周期的,但YCC使得日本的貨幣政策是順周期的另類。

舉例來說,2020年疫情爆發後經濟下滑,其他國家的央行都在大幅降息,並加大了債券購買力度。

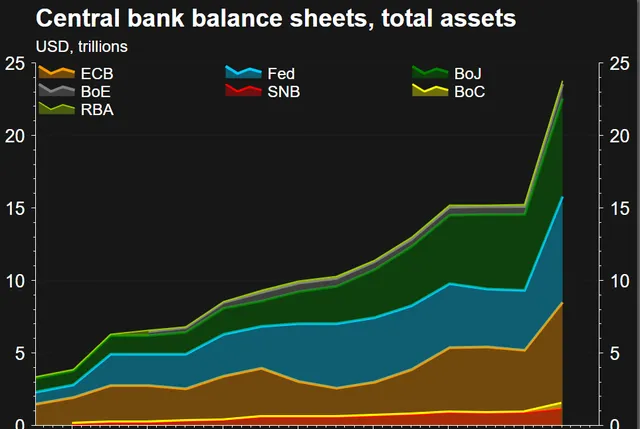

而日本央行成為了一個另類,它無法再降低已經為負的政策利率。為了防止國債收益率掉到負數,日本央行需要減少債券購買量。在YCC的限制下,日本央行在擴大資產負債表方面明顯落後於美聯準和歐洲央行。

等到2022年通脹爆發,日本央行再次成為另類。為了防止日本國債收益率隨全球趨勢上漲,日本央行只能增加債券購買量,貨幣政策變得更加寬松。

在歐美都在加息時,日本央行沒有加息,只是逐步放寬了國債收益率上下波動的振幅。

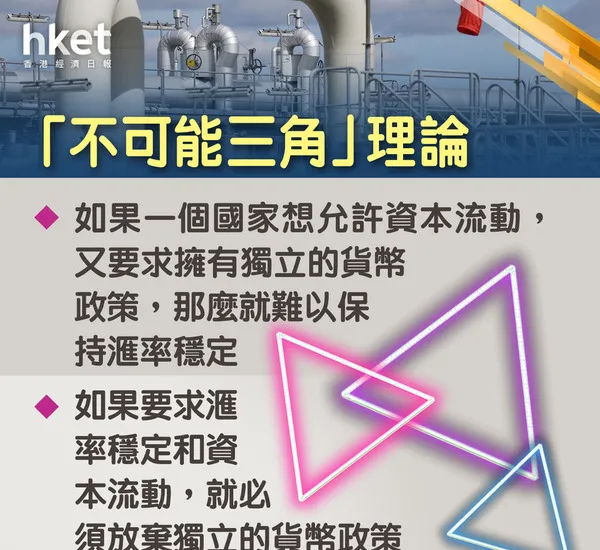

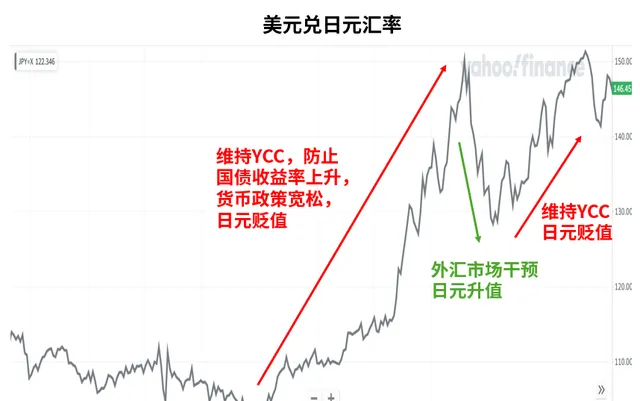

第二,YCC的另外一個內在矛盾來自於「不可能三角」,也就是在日元可以自由兌換的情況下,日本央行無法同時控制利率和匯率。2022年日本央行堅持YCC,貨幣政策寬松的代價就是日元大幅貶值。

2021年日本經濟仍然通縮,2022年通脹開始上升,主要來自於日元大振幅貶值,日本經濟基本面仍然不強。日本央行曾經短暫幹預外匯市場,但執行YCC需要持續購買國債,對沖了外匯市場的操作,日元在2023年初(2022年底)短暫升值後繼續大幅貶值。

如果完全放棄YCC,日本央行擔心日本國債收益率上升,日元飆升,阻礙經濟復蘇,重新引發通貨緊縮。

由於日本經濟產出缺口長期為負,基本面仍然虛弱。

雖然2022-2023年都達成了2%的通脹目標,但未來能否維持要打一個巨大的問號,所以日本央行一直處在騎虎難下猶豫不決的局面。

但是,如果將來日本經濟無法實作持續繁榮,日本央行重新回到負利率和YCC,大家也不必大驚小怪。

(本文作者夏春,香港方德金控首席經濟學家)

本文僅代表作者觀點。