企業持有的現金、應收賬款(能夠收回現金的合約與權力)、權益性投資、債權性投資等,都是企業的金融資產。金融資產在會計上的處理較為復雜,但是在稅法上的處理確是很簡單。

稅法上金融資產投資收益帶來的報酬有三項:財產轉讓收入(金融資產是財產之一)、股息紅利等權益性投資收益、利息收入。

會計與稅法有差異:稅法上規定,投資人轉讓股權收入扣除為取得該股權所發生的成本後,為股權轉讓所得。會計上,投資人時刻關註可能從被投資企業留存收益中分配的金額,會計上時時在確認,但在稅法上只要是被投資企業未實際分配的,當然是不被稅法所認可的。

股息紅利 :在權益性投資持有期間是有股息、紅利等收入的,投資企業應以被投資企業股東會或股東大會作出利潤分配或轉股決定的日期,確定收入的實作。對於利潤分配,大家都很熟悉啦!轉股是說什麽呢?就是分配股票股利(如上市公司的派股),它可以用企業的資本公積轉股,也要以用留存收益轉股(盈余公積+未分配利潤)。

留存收益是企業的經營成果,被投資企業用留存收益轉股應當認定為是對投資者的利潤分配,同時要求投資人再對被投資企業追加投資。這個過程當中,投資人應確認股利收入和確認投資資產計稅基礎的增加(稅法認可資產的增加)。

如果被投資企業轉股用的是資本公積(溢價部份)呢?非溢價部份就涉及減持股份的處理了,這裏的溢價也是投資人當初投入的,不涉及分配問題,被投資企業將股權(票)溢價所形成的資本公積轉為股本的,不作為投資方企業的股息、紅利收入,投資方企業也不得增加該項長期投資的計稅基礎。

利息:以合約約定的債務人應付利息的時間確認利息收入實作的時間。一般情況下,什麽時候債務人該付利息了,該付利息的時間就是投資人利息收入確認的時間,特殊除外,比如國債利息收入。

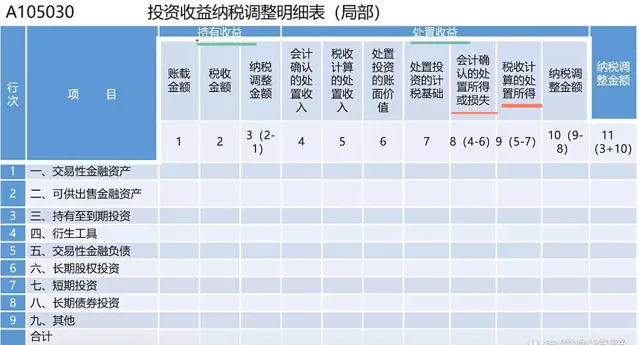

熟悉完上述的相關概念後就可以一起探討金融資產投資收益涉及的匯算清繳納稅申報啦!

如上圖所示:有持有期間投資收益部份,也有處置收益部份,處置收益部份當中有「會計確認的處置所得或損失」,但只有「稅收計算的處置所得」,而沒有稅收計算的處置損失,為什麽呢?如果【稅收計算的處置收入-處置投資的計稅基礎】<0,就必須移交至A105090表中反映,因為在屬於正常的、一般的、日常活動的情況下,企業所發生的損失都集中在該表中呈現,金融資產的處置損失也不能例外。

在持有收益部份,「稅收金額」較為容易填寫,會計上核算的「賬載金額」較為特殊。因為該申報表是17版的,隨著會計上金融工具準則的釋出與實施,申報表計畫的口徑已不再符合會計科目核算的口徑變化。有待於申報表的修訂,但在23年度的申報表填列時如何處理呢?債權投資能不能放到申報表計畫中的「持有至到期投資」呢?核算方法好像沒有什麽變化,如果是其他債權投資和權益工具投資呢?只要是名稱不完全一致的,建議大家放至「九、其他」計畫中,留有余地的其他計畫也正是用的時候。

投資收益納稅調整明細表填列後會自動匯總至A105000表中,金融資產的調整並不局限在第4行「(三)投資收益」當中,還有三個:長期股權投資的權益法核算下對初始投資成本調整確認的收益、交易性金融資產初始投資調整、公允價值變動凈損益。用實際案例來說明一下:

2X21 年中,A公司出資1000萬購入甲公司的股權,支付手續費1萬,企業將其劃分為「交易性金融資產」。2X21年年末,所持有甲公司股權公允價值上漲到1400萬。2X22年年末,所持有甲公司股權公允價值下降到1300萬。2X23年1月,收到甲公司分配的紅利100萬,2X23年10月A公司將該股份轉讓,收到價款1800萬。

稅法上很簡單,轉讓時收到1800萬,當初認可的成本為1001萬(支付1000+手續費1萬),轉讓所得就是799萬。

會計上需要在不同的年度、不同的業務發生的時刻進行確認與記錄,不同於稅法上只認轉讓年度的所得額。涉及到納稅申報就更需要相關要點與技巧了。