本文來源:時代商學院 作者:雷映

來源|時代投研

作者|雷映

編輯|鄭少娜

今年來,IPO市場監管高度強調從源頭提升上市公司品質,嚴禁盲目謀求上市、過度融資等行為。

最近三年,蘇州賽分科技股份有限公司(下稱「賽分科技」)生物大分子層析介質的產能利用率低至25.43%,產銷率低至50.76%,且最高均不滿70%,上交所要求該公司說明其現有的生產相關資產是否存在減值風險。

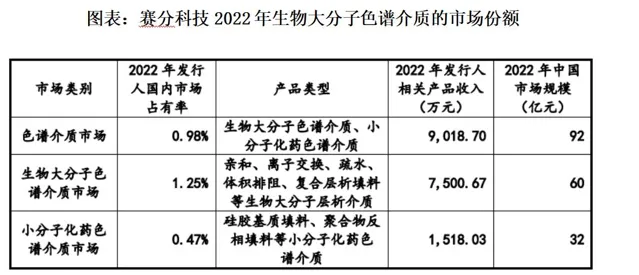

本次IPO,賽分科技仍欲IPO募資擴產5倍以上,上交所重點追問其募投合理性。對此,賽分科技表示,2022年公司生物大分子層析介質市場份額達1.25%,預計在2023—2029年該市場份額年均提升約0.86%至7.29%,消化本計畫的新增產能具有合理性。

時代投研發現,2023年,該公司生物大分子層析介質市場份額反而下滑至1.2%,並未如該公司預期逐年提升。同年,該公司的生物大分子層析介質產能亦下滑3980升/年至2.48萬升/年。

9月30日、10月10日,就產能利用率偏低、募投計畫合理性等相關問題,時代投研向賽分科技發函、致電詢問。截至發稿,該公司尚未回復相關問題。

最近三年產能利用率、產銷率均不滿70%

賽分科技致力於研發和生產套用於生物醫藥領域的液相色譜材料,該公司主營產品分為用於藥物研發、質檢環節的分析色譜產品和在藥物研發過程中樣品生產、及規模化生產中用於分離純化的工業純化色譜填料(又稱「層析介質」)。

從發展歷程看,賽分科技成立之初首先推出了幾款分析色譜產品,隨後逐步拓展工業純化領域業務。2021年,該公司核心技術人員楊克帶領團隊構建了自主開發的功能生物大分子合成技術並開發出多款親和層析填料產品,賽分科技的工業純化業務進入快速發展期。

2021—2023年,賽分科技工業純化的主營業務收入從5838.09萬元增長至1.26億元,主營業務收入占比從37.79%提升至51.51%,成為該公司的第一大業務。

上述收入增長主要來源於生物大分子層析介質產品的收入增長。招股書顯示,該公司的工業純化產品分為生物大分子層析介質和矽膠基質填料兩大類,其中生物大分子層析介質包括親和層析填料、離子交換填料、體積排阻填料等產品,可用於抗體、胰島素、疫苗等生物大分子的分離純化。

2021—2023年,賽分科技的生物大分子層析介質產品收入從4063.40萬元增長至9513.52萬元,年復合增速達53.01%,是該公司最近三年業績增速最高的子業務,對應的主營業務收入占比從26.30%提升至39.00%。

不過,該公司生物大分子層析介質業務收入高增長背後,對應的產能利用率、產銷率並不高。

2021—2023年,賽分科技生物大分子層析介質的產能分別為2.70萬升、2.87萬升、2.48萬升,產量分別為6869.22升、1.01萬升、1.73萬升,對應的產能利用率分別為25.43%、35.00%、69.73%,

同期,該公司的生物大分子層析介質對應的銷量分別為3941.60升、5105.89升、1.08萬升,產銷率分別為57.38%、50.76%、62.46%。

最近三年,賽分科技生物大分子層析介質的產能利用率在2021年低至25.43%,產銷率在2022年低至50.76%,且最高均未滿70%。

對此,該公司在第一輪問詢函回復檔中解釋,2021年生物大分子層析介質產銷率下滑,主要因為該年公司揚州工廠正式投產,生物大分子層析介質產量大幅提升。2022年生物大分子層析介質產銷率下滑,主因公司根據客戶試用反饋情況,在滿足現有訂單的同時進行了一定規模的庫存備貨。

時代投研發現,2021年,隨著子公司揚州賽分的新建產能投產,賽分科技生物大分子層析介質的年產能新增了2.46萬升,大幅提升了該產品供應能力。最近三年,在針對下遊客戶的預期訂單進行充分備貨的情況下,其產能利用率尚不足70%。

需註意的是,2023年,該公司的生物大分子層析介質產能下滑了3980升/年。

同類產品擬擴產5.65倍,募投合理性遭上交所重點追問

本次IPO,賽分科技仍計劃大幅擴產生物大分子層析介質同類產品。

招股書顯示,該公司擬募資3.34億元投建20萬升/年生物醫藥分離純化用輔料計畫。該計畫建成後,賽分科技將新增14萬升/年的產能,對應的產品為該公司現有的生物大分子層析介質同類產品;另外新增6萬升/年產能對應的產品,則為上述同類產品的原材料,所生產原材料擬用於對外銷售。

剔除原材料產能,該計畫建成,賽分科技的生物大分子層析介質新增產能是截至2023年末現有產能的5.65倍。

對此,深交所在第一輪問詢函就該計畫的審批進度進行問詢,並要求該公司說明該計畫是否存在重大不確定性。在第二輪問詢函、稽核中心意見落實函中,深交所則就該計畫的募投合理性、產能消化風險進行了重點追問,還要求該公司說明其現有生產相關資產是否存在減值風險。

第二輪問詢函回復檔顯示,在醫藥領域,單一藥品在早期研發到小試、中試環節的工業純化訂單需求主要源自樣品生產,訂單相對小而分散。隨著藥品獲批上市並商業化銷售,對應的大規模量產所配套的分離純化需求量呈數量級放大,屆時對生物大分子層析介質等工業純化產品的訂單需求亦將大增。

賽分科技在第二輪問詢函回復檔中表示,公司積累了大量優質客戶,並參與了客戶大量藥品研發的早期介入工作。未來,隨下遊客戶相關藥品研發進度推進,有望對公司生物大分子層析介質的需求量呈指數級增長。

簡而言之,賽分科技認為,隨著下遊客戶相關藥品研發進入量產階段,將大量采購該公司的生物大分子層析介質產品。在此之前,該公司認為自身需要提前擴產,以更好地承接客戶需求。

該公司還在第二輪問詢函回復檔中表示,2022年公司生物大分子層析介質市場份額為1.25%,在2029年達到約7.29%的市場占有率,2023—2029年年均市場份額提升約0.86%,消化上述募投計畫的新增產能具有合理性。

賽分科技生物大分子層析介質的市場份額是否如其預測般增長呢?該公司與量產階段的客戶合作情況又如何?

最新版招股書顯示,2023年,賽分科技生物大分子層析介質的市場份額下降至1.2%,並未如該公司預測般增長。

第二輪問詢函回復檔還顯示,2020—2023年上半年,賽分科技生物大分子層析介質產品來自量產階段的合作客戶數量分別為5家、9家、14家、6家,呈波動趨勢;該公司生物大分子層析業務收入中來自量產階段客戶的收入占比分別為7.39%、46.40%、51.29%、17.59%,亦呈大幅波動狀態。

需註意的是,2023年上半年,該公司生物大分子層析介質的業務合作中,量產階段的合作客戶數量、合作收入占比,均出現了較為明顯的下滑。

稽核中心意見落實函回復檔則顯示,在工業純化領域,國際主流競爭廠商占據大部份市場份額,擁有較強的客戶黏性和較高品牌效應,賽分科技的工業純化業務因起步晚、品牌知名度低、市占率低等因素影響缺乏規模效應,對其市場開拓及成長性存在不利影響。

(全文2569字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的資訊編制,但本公司對該等資訊的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告釋出當日的觀點和判斷。本公司不保證本報告所含資訊保持在最新狀態。本公司對本報告所含資訊可在不發出通知的情形下做出修改,投資者應當自行關註相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關系。在法律授權的情況下,本公司及其所屬關線上構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面授權,任何機構或個人不得以翻版、復制、發表、參照或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行參照、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的參照、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。