【 背靠國內八成鋰資源,鹽湖提鋰強在哪?】

撰文 | 臨淵

出品 | 星球儲能所

2024年以來,碳酸鋰價格一路下跌,在過去短短數月內接連突破每噸10萬元、9萬元、8萬元幾道大關。

截至10月11日,據SMM鋰電數據統計,電池級碳酸鋰價格已低至7.55-7.74萬元/噸,均價7.645萬元/噸,環比上一工作日下跌500元/噸。

在鋰價日趨下滑的大背景下,近來國內鋰行業的幾起新聞卻頗顯「兩極分化」。

一面, 是位於江西宜春的雲母提鋰龍頭 誌存鋰業、寧德時代旗下江西鋰礦、九嶺鋰業 ,在近期相繼宣告停產減產。

據瑞銀研報顯示,僅寧德時代江西鋰業務的暫停就將導致中國碳酸鋰月產量減少8%,相當於每月減少5000-6000噸碳酸鋰當量(LCE)。

另一面,則是聚能永拓年產5000噸富鹽水提鋰專用鋰離子吸附劑計畫投產。 該計畫總投資約5億元人民幣,滿產執行將達到年產量5000噸規模。公司未來三年還計劃擴產至25000噸吸附劑生產線。

技術面,有南京大學教授朱嘉、中國科學院院士陳駿等開發太陽能「鹽湖提鋰」新技術,透過模仿鹽土植物的蒸散過程從富鹽水中提取高純度鋰鹽,Science期刊在9月27日發表了相關成果。

而就在上月月初, 坐擁世界最大鹽湖之一察爾汗鹽湖開采權 的 鹽湖股份 剛剛官宣表示,將由中國五礦與青海省國資聯手,共同成立中國鹽湖集團。

新成立的集團將出資約136億元收購鹽湖股份12.54%股份,成為鹽湖股份控股股東,中國五礦則為公司實控人。

這意味著一個央地聯手打造的世界級鹽湖產業集團即將誕生。

※ 世界三大鋰鹽湖之一 紮布耶茶卡

事實上,今年以來鹽湖提鋰計畫進展的相關新聞層出不窮。

時間較近的便有 西藏礦業 的西藏紮布耶鹽湖綠色綜合開發利用萬噸電池級碳酸鋰計畫(紮布耶二期計畫)於6月30日開始試生產。

該計畫設計年產電池級碳酸鋰9600噸,工業級碳酸鋰2400噸,副產氯化鉀15.6萬噸,銣銫混鹽200噸。

7月份, 青山實業 與法國Eramet集團的百年鹽湖一期提鋰計畫(位於阿根廷薩爾塔省)舉辦投產啟動儀式,該計畫將於11月開始生產碳酸鋰。

公開資訊顯示,Centenario計畫總投資預計約為8.7億美元,一期設計滿負荷狀態下每年可開采和生產24000噸電池級碳酸鋰。

另有 鹽湖股份 新建4萬噸鋰鹽一體化計畫,計劃將在2024年底核心裝置建成。

誠然,鋰資源開發及形成產能受其時間所限。前些年才開始「時興」的鹽湖提鋰產能布局於現階段開始顯現是客觀情況,但鹽湖提鋰大發展的自身趨勢依舊不容忽視。

此前在新能源汽車等題材的幾輪炒作下, 鹽湖提鋰的概念也曾多次引發市場熱議,一度被視作投資風口與下一塊「香餑餑」。

然而,看似「錢途」一片光明的鹽湖提鋰卻因資源品位低、前期投資高、技術難度大、基礎建設落後、訂單支撐不足、開發牽扯自然條件/環保保護/民族文化等諸多問題而遲遲未能得到真正的大規模發展,直至在幾輪熱炒概念的影響下被打上「智商稅」的標簽。

客觀而言,背靠國內八成鋰資源的鹽湖提鋰確實常年處在「理想很豐滿,現實很骨感」的尷尬位置 ,在過去的十幾年裏更多作為行業的備選方案。我們前文提及的西藏礦業,便曾一度面臨募資12億元,計畫卻十年未能完工的窘迫局面。

以「鋰業雙雄」 贛鋒鋰業、天齊鋰業 為代表,資源豐富且品位更高的鋰輝石提鋰則因工藝成熟、易於控制、產品品質穩定可靠,以較之鹽湖提鋰限制更少的客觀條件,在效率及經濟性上更具競爭力,成為國內鋰提取的主流技術路線。

不過,伴隨一路由4萬元/噸沖高至逼近60萬元/噸又再度跌下神壇的鋰價「過山車」, 鹽湖提鋰較為邊緣的行業身位也有望發生改變。

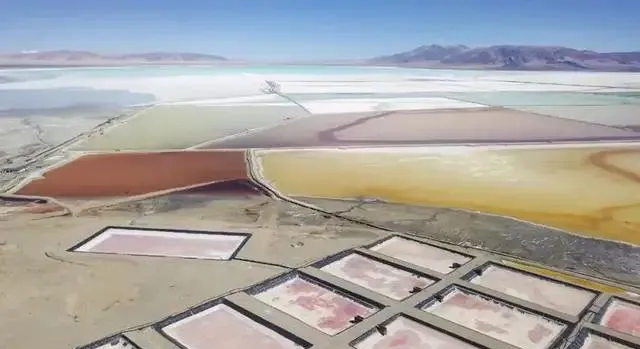

※ 中國最大的察爾汗鹽湖

起到決定性作用的,仍是成本問題。

全球鋰礦生產成本差異頗大,以本輪周期性下行受沖擊最為嚴重的雲母提鋰為例,碳酸鋰現貨價格跌破8萬元/噸,基本就已經落到了國內雲母提鋰企業的成本線之下。

國聯證券分析顯示,根據對全球主要鋰鹽計畫的成本梳理, 南美及中國的鹽湖計畫 位於成本曲線底部,完全成本約為 3-5萬元/噸 ;其次為 澳洲的鋰輝石計畫 ,完全成本約為 5-7萬元/噸 ; 部份中國鋰雲母、非洲鋰輝石計畫 位於成本曲線邊際,成本約 8-12萬元/噸 。

事實上,20世紀80年代及以前,硬巖礦石的確是全球碳酸鋰的最主要來源。

但伴隨90年代中期,海外一些公司開始嘗試從富鹽水中提取鋰,將鋰資源開采價格大幅降低,拉開鹽湖提鋰的序幕,礦石提鋰一統天下的行業格局也逐漸發生改變。鹽湖提鋰日益成為碳酸鋰的最主要來源, 智利和澳洲成為鋰資源的最大生產國。

鹽湖提鋰的資金壓力多在於建設成本,因而對參與企業的自身體量要求很高,在國內早期發展並不理想。就其自身的現金成本來看,則要遠低於鋰輝石及雲母提鋰,這在鋰價不斷下行的環境下優勢愈加明顯。

目前,參與鹽湖提鋰的企業數量與日俱增,以鋰輝石發家的「鋰業雙雄」也不例外。

※ 全球最大的阿塔卡馬鹽湖

較早參與者如 贛鋒鋰業 ,2009年時便憑借富鹽水提碳酸鋰產線將產能拓展至3000噸/年,實作對老對手天齊鋰業的一舉反超。至近幾年,其鋰系列產品總產能已超出天齊鋰業兩倍。

公司在阿根廷投資已近二十億美金,擁有包括Cauchari-Olaroz、Mariana、PPG等多個規模龐大的鹽湖提鋰計畫。

天齊鋰業 則在2018年底就以40.66億美元的價格買下了全球第二大鋰生產商、全球最大鹽湖資源阿塔卡馬鹽湖持有者SQM公司23.77%的股權,成為其第二大股東。

公司甚至不惜為這場「蛇吞象」背上巨額負債,直到2022年才完全償清。

在國內,天齊鋰業早在2014年便牽手 西藏礦業 ,是西藏礦業控股子公司西藏日喀則紮布耶鋰業高科技有限公司的重要股東方(出資比例20%),後者則擁有世界第三大、亞洲第一大鋰礦鹽湖紮布耶鹽湖的采礦權。

值得一提的是, 就鹽湖提鋰的收益情況,我們也可選取幾家典型企業的毛利率略作參考。

就在上半年鋰企業績嚴重下滑的背景下,主營鹽湖提鋰的 西藏礦業 營業收入及凈利潤分別同比增長38.40%、338,99%,鋰類產品毛利率足有53.48%。

另一家更具知名度的 鹽湖股份 ,其鋰產品毛利率在比上年同期銳減22.86%的情況下,也仍有60.16%。

而國內雲母提鋰四大巨頭中的兩家上市公司 永興材料、江特電機 ,2024年上半年鋰業務毛利率則分別為38.73%與-33.02%。

盡管現階段全球碳酸鋰供大於求的過剩格局在短期內很難扭轉,但 伴隨鋰產品市場需求的快速增長,鹽湖提鋰無疑將從備選項變成國內鋰業所面臨的一道必答題。