海報新聞記者 周淩峰 報道

「2024財年確實碰到了困難,所以我在這裏也代表高鑫零售表示歉意。」近日,剛剛走馬上任兩個月的高鑫零售CEO沈輝在召開的業績釋出會及投資者會上真誠向股民和投資者致歉。沈輝口中的困難和歉意,源自大潤發母公司高鑫零售剛剛交出的2024財年虧損的成績單。

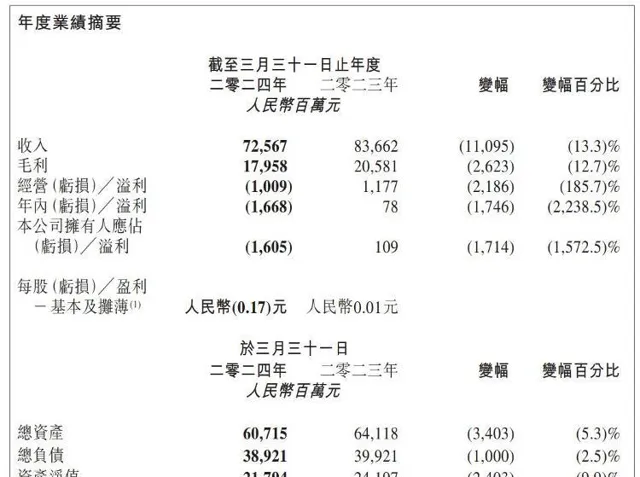

高鑫零售2024財年業績摘要。

高鑫零售釋出的這份截至2024年3月31日的2024財年業績報告顯示,期內公司實作營收725.67億元,同比下降13.3%;全年虧損金額達16.05億元,上年同期為1.09億元,這是高鑫零售2011年上市以來最大規模的虧損。

其中,商品零售收入為694.31億元,較2023財年減少111.04億元,同比下降13.8%。面對業績遭遇的巨額虧損,高鑫零售給出的解釋是,負現金流門店、關閉門店及擬開業門店的資產減值、商譽減值等是主要原因。同時,業務調整和顧客囤貨心智消退導致平均客單價下滑。

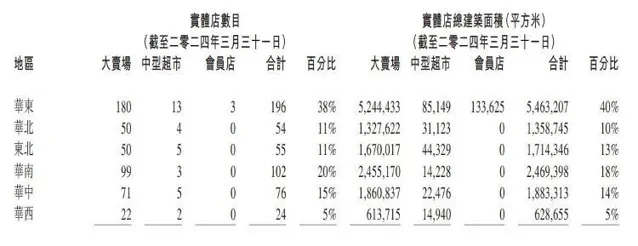

高鑫零售2024財年門店分布情況。

一邊

關店止損,一邊重開新店

2023年,大潤發經歷了大規模閉店潮。截至2024年3月31日的財年內,公司關閉20家大賣場,其中4家位於華東的門店將被改造為會員店。

一年閉店20家,這是說大潤發要結束商超零售市場嗎?其實並非如此。據悉,2025新財年,大潤發Super,M會員店均會加速開店,已物色13個點位開設大潤發Super,4家M會員商店專案已經啟動。

關店再開新店這樣的操作,有人不禁會問「無形中增加經營成本?」其實這是高鑫零售近年來的轉型思路。在2024年業績說明會上,高鑫零售管理層表示,關店實際上是動態的決策過程,為了讓公司更加健康地往前走。記者發現,高鑫零售新店鋪多以會員店為主,這背後與整個線下賣場的零售模式環境變化密不可分,然而高鑫零售在轉型中也嘗到了甜頭。以江蘇揚州為例,2023年4月付費會員店開業,半年付費會員數接近10萬。縱觀高鑫零售整個2024財年,會員費收入僅為0.16億元。盡管揚州首店的會員續費率達到預期,但全國累計付費會員數僅為14萬,會員總數近24萬,這樣的數據顯然無法彌補大賣場和超市業務下滑所帶來的不景氣。

高鑫零售2024財年雇員福利開支。

從財報中我們發現,業績不振的高鑫零售或試圖透過「裁員」降本增效。據財報顯示,截至2024財年,高鑫零售擁有86226名雇員,雇員福利開支總額為95.58億元,而相比去年同期,高鑫零售的雇員數量為107785名,雇員福利開支為100.66億元。相比之下,短短一年間高鑫零售減少了超過2萬名雇員,占比為20%,雇員福利開支僅減少5%。由此來看,高鑫零售或裁減了大量較低收入水平員工,「降本增效」的結果並不明顯。

高鑫零售2024財年收入部份解釋。

「造血」能力變差,流動負債增長超3倍

「降本增效」不明顯的背後原因或許在高鑫零售自身。

從高鑫零售的各項業務來看,公司的收入主要來自向顧客銷售貨品、會員費、線下實體賣場出租商戶。其中,2024財年高鑫零售銷售貨品實作收入694.31億元,相比去年同期的805.35億元減少13.79%;線下實體賣場出租商戶的收入與去年基本持平為31.20億元。需要註意的是,伴隨著大潤發近期來主攻的會員店陸續開業,高鑫零售也實作了按時間段確認的會員費收入,但2024財年僅為1600萬元,與數百億收入相比不值一提。據高鑫零售表示,該下滑主要源自關閉長期虧損門店、保供業務收縮以及客戶囤貨心智消退導致平均客單下滑。

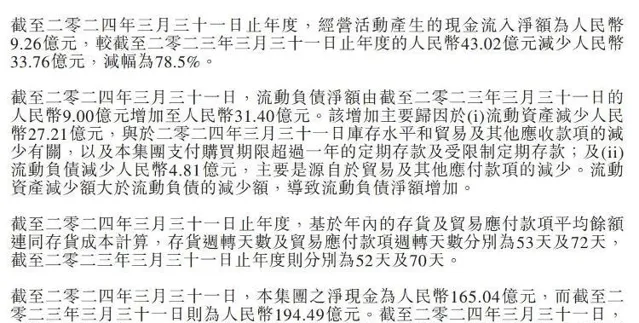

高鑫零售流動資金、財務資源及權益負債比率情況。

與此同時,高鑫零售流動負債增長較快,由去年的9億元增長至今年的31.4億元。公司給出的原因是,流動資產減少了27.21億元、流動負債減少了4.81億元。報告期內,公司財務費用中利息支出達到了4.25億元,具體包括租賃負債利息開支、借貸利息開支、其他金融負債利息開支。

記者註意到,高鑫零售現金流部份也在減少。2024財年,高鑫零售經營活動產生的現金流入凈額為9.26億元,相較去年同期的43.02億元減少了33.76億元,同比減少78.5%。

而在此之前近十年來,高鑫零售每年的經營性現金流凈流入基本均在60億元以上,而近兩年則明顯下滑。實際上高鑫零售身處商超零售賽道,對現金流的把控本就強勢,但如今表現則在很大程度上反映出了公司現如今的「造血」能力變差。

曾經的輝煌,引來阿裏入主

反觀高鑫零售的歷史也算輝煌一時。早在1997年,大潤發便開出了第一家大型現代化超市,它僅用了短短12年的時間,便登頂中國大陸零售冠軍的寶座。2010年,大潤發以404億元的銷售額首次超越國外超級巨頭家洛夫,問鼎中國超市銷量第一。更值得一提的是,大潤發以連續19年未曾關閉一家門店的驕人成績,成為了消費者心中的傳奇超市。

2011年,大潤發母公司高鑫零售成功登陸港交所。巔峰時期,股價最高曾達到13.4港元,總市值一度高達1278億港元。

2020年,大潤發迎來了關鍵時刻。當時,阿裏巴巴斥資500億港元,成功控股高鑫零售,並將其作為新零售戰略的重要一環。

但是近些年的發展,阿裏的賦能並沒能讓高鑫零售繼續輝煌,反而業務每況愈下。

相比同行,雖然永輝超市2023年的營收較上年同期下降了12.71%,並虧損13.29億元,但其2024年第一季度報告顯示,歸母凈利潤達7.36億元,同比增長4.57%。

另外一家轉型成功的案例是步步高。2023年,步步高實作營收30.87億元,歸母凈利潤虧損18.89億元,同比減虧25.50%。然而,今年一季度,步步高實作營收9.28億元,歸母凈利潤2023.03萬元,同比實作扭虧為盈。

相比之下,高鑫零售的轉型步伐和成效略顯較慢,似有成為阿裏系「拖油瓶」態勢。

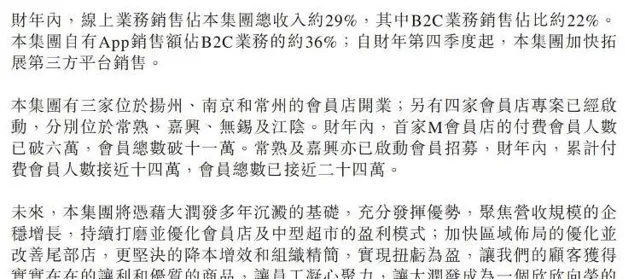

高鑫零售2024財年業務表現情況。

雖然業績方面沒有直觀地體現,但阿裏入主後,高鑫零售線上能力表現改善明顯。在財報內我們發現,自有APP大潤發優鮮占線上B2C營收達到約36%。線上B2C總體訂單量同比增長4.8%,雖因顧客囤貨心智下降導致客單下滑2.7%,但營收同比仍增2%。

對於未來,多家機構依然對高鑫零售持看好態勢。摩根大通5月27日釋出研究報告稱,重申高鑫零售(06808)「買入」評級,認為負面因素已基本反映,並預計任何轉機都將推動股價顯著反彈。

如果您有新聞線索,歡迎向我們爆料,爆料信箱:[email protected]