本文先發於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1498篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

所長覺得,很多人可能都低估了公牛這門做插線板的生意。插線板的技術含量自然算不上高,很多廠家都能做,所長至今記得自己剛進大學時遇到要畢業的學長學姐甩賣二手物品,當時就看到了不知什麽品牌的插線板。

但即便是囊中羞澀的窮學生, 所長也不敢為了省幾個錢去買那不知名的二手插線板,畢竟與安全相關,還是害怕爆炸的 。

其實搞懂了所長當初的心理,就基本可以明白公牛這門生意有多強大。一方面,插線板的價格並不貴,一個插線板也就幾十元,而且可以用很久,往往十年都不會換,另一方面,插線板這種東西,你很難立馬感受到不同品牌產品的不同,可能需要用了幾年甚至十幾年才能發現哪樣產品品質好,但誰都不想遇到品質不好的。所以, 大家不會對這類產品的支出過於價格敏感 ,換句話說就是, 你不會因為某品牌比公牛便宜個十幾二十元就冒著爆炸的風險用更便宜的東西 。

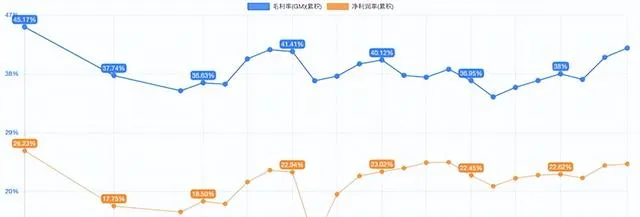

因此,公牛在插線板上面其實可以擁有一定品牌溢價。我們看下圖, 公牛集團的毛利整體都保持在40%左右,凈利率更是可以高達20%+ ,這樣的毛利率和凈利率,一點都不像一個家用電器制造類企業。

這裏不妨和小熊、格力、美的做個對比,小熊毛利會高一點(30%+),另外兩家都只有25%左右,但小熊投放多,最後凈利率也就和格力、美的差不多,在10%左右。

好與不好都是比較出來的,公牛的賺錢能力在行業中其實很逆天,隔壁同樣做插線板的小米,IOT毛利也就只有不到20%,插線板作為其中的一員,也大差不差,但大眾都還是更願意買公牛而非小米。

我們再看下圖,公牛的線上渠道本來是短板(打不過小米這些企業),線下才是售賣的絕對主力,但到2022年公牛線上的市占率也達到近55%了。

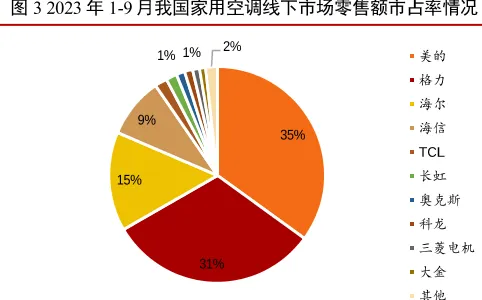

你在別的行業很難看到某家企業的某款產品能占到一個行業60%左右的市占率,能有30%都算是比較集中的了,典型如空調這個公認的雙寡頭格局行業,排名第一的美的市占率也就35%的樣子。

想明白了這點,你就能明白公牛的插線板生意有多牛叉。由於客戶忠誠度極高,公司壓根不需要像其余終端消費品一樣狂打廣告,所以,行銷費用率極低,整體凈利率能有20%+。而這個20%+的凈利率是個什麽水平呢?

和賣醬油的海天、賣水的農夫山泉、賣藥的恒瑞差不多……

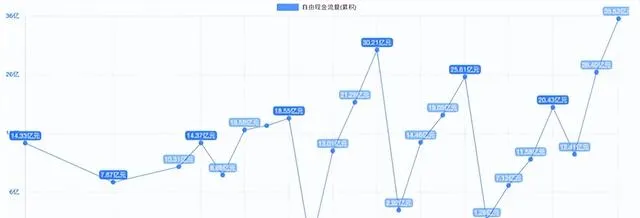

最重要的是,人家賺的也都是真錢,自由現金流極好,賬上錢越來越多,或者說,最不缺的就是錢。

被低估的公牛集團

公牛的插線板是正兒八經走進了千家萬戶的, 他的品牌知名度其實比一般的國民品牌要高得多得多 。

羅振宇說過,你認為全國人民都知道的東西,可能有13億人都不知道。即便再知名的品牌,也不是100%滲透進國人的生活,不用它的人中有可能很大一部份人並不知道它。我們所謂的國民品牌,一般而言可能也只有20%-30%的國人清楚。

而公牛,別的不說,至少用他插線板的60%的國人都會知道他,這其實就很牛叉了。

2023年,公牛榮獲世界品牌實驗室評選的 「2023年中國500最具價值品牌」,品牌價值評估為245.67億元,雖然不知道這個品牌價值是如何評估的,但他的牌子肯定非常值錢就是了。

正是因為絕大多數國人都用公牛,對其非常信任,所以,公牛的品牌影響力是很容易復用到其他領域,典型如新能源業務。

2021年6月,公牛的新能源充電槍悄咪咪登陸電商平台開始了試銷售,7月開始正式銷售,2021全年共計為公司帶來兩千余萬營收。2022年,公司開始補齊產品SKU,同時線上下展開銷售,於是,2022年,公司的新能源產品銷售額直接翻了7倍多,達到1.53 億。其中,B端計畫(如政府機關停車場、飯店酒店門口停車位、公共停車場需要的充電樁)貢獻了10%左右,C端貢獻了90%左右。

2023年上半年,公牛的新能源業務繼續爆炸式增長,實作收入1.31億元,同比增長195.21%。隨便看一下網上相關產品的評論,會發現不少人都說公牛大品牌值得信賴, 甚至也有同學說所有電器開關都只用公牛,這就是公牛做插線板帶來的品牌效應 。

在近期的投資者交流中,公司提到,「受益於新能源汽車滲透率快速提升、國家新能源汽車下鄉等政策紅利的推動, 公牛充電槍/樁業務呈現出高速增長的狀態 。公司對直流充電產品線進行持續豐富,最新的群充類產品也已開始上市,並圍繞未來方向進行研發儲備和技術布局。隨著供應鏈能力的提升以及關鍵零部件環節自研自制行程的推進,公司充電槍/樁業務的毛利率會穩步提高。」

為啥公牛的新能源業務能起來這麽快,正如前文所說, 是公司在插線板領域的品牌復用 ,畢竟 新能源領域的充電槍、充電樁本質就是一個大一點的插線板,同主營業務的基礎技術是相通的 ,而且消費者對這類產品的安全性質也非常非常在意,好用是一方面,安全更是首先需要考慮的因素。

從公牛新能源產品目前在C端的銷售情況來看,C端使用者是非常買賬的,銷售金額不斷創新高且整體評價還不錯。至於B端使用者,2022年9月,公牛與國網車網技術公司(國家電網的全資子公司)達成合作,這就足以看出B端使用者對其技術實力也是非常買賬的。

考慮到公牛的品牌、技術以及銷售渠道等等諸多方面的優勢,未來能在該領域吃到較大的蛋糕基本毫無懸念,相比公司原有的插線板、墻開,新能源產品的客單價要高出幾十倍,一個To C的充電槍隨隨便便一兩千,一個To B的充電樁客單價更是不得了,一般的充電樁單價可達2000-4000元,30kW的小直流甚至可以達到3萬,充電站、社群站的120kW快充樁更是可以達到12-15萬……

因此,別的不說,就憑借新能源業務,公牛完全可以再造一個公牛。更何況公司還有其他擁有不錯前景的領域以及未來可能出現的其他領域,就好比當下的新能源一樣。

所以,從這個維度講,所長個人覺得,公牛的實力被大大低估了。