大家好,我是藍白。

今年五一,又是車來車往,人潮湧動,身邊朋友三三兩兩都約著出去玩。

之前我還挺納悶,原來這幾位都是哼哧哼哧加班的卷王,很少旅遊,一門心思攢錢換學區房。

現在別說清明五一,每個周末都擠時間出去玩,沒空去遠方就去近郊,300+的酒店嫌貴就找一二百的。

朋友跟我說了一句話:日子怎麽過不是過,人總要為自己活吧?

是啊,年年五一花相似,五一年年人不同,從掏空六個錢包加杠桿,到不買房、少負債、去旅行,可能這兩年大家的心態都變了吧。

除了花錢的態度改變,我覺得,文旅熱還有另外一個原因:大巴車在消失,自駕出行的越來越多。

私家車暴增,對大巴車和客運站,幾乎是摧毀式的打擊。

全國有2800多個二級以上汽車客運站,客運業務普遍虧損。

參考春運,40天時間,自駕出行高達67億人次,火車+大巴+飛機+輪船,這些營業性客運量加起來,也就20%。

今年五一,交通運輸部預計,日均跨區域人流量預計超2.7億人次,自駕占到8成以上。

消費觀和出行方式的變化背後,是樓市和車市的銷量此消彼長。

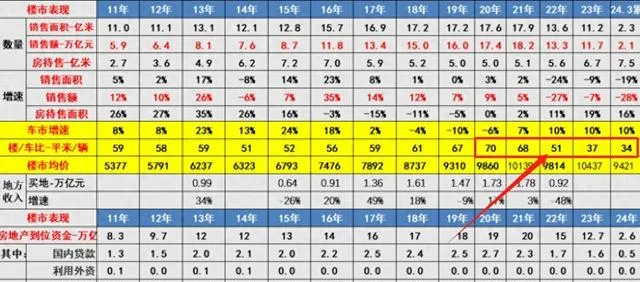

我在查資料的時候發現,乘聯會發了個很有趣的指標,衡量房與車的銷量變化:房車比。

房車比最高的時候是2020年,70平米房子:一輛車。

2023年,變成了37平米房:1輛車。

今年1-3月份還在下降,已經變成了34平米:1輛車。

看總銷量的變化,會更直觀。

2020年,乘用車銷量是1928萬輛,降了接近7%。但2020年房地產銷售面積高達17.6億平米,創出了歷史新高。

那時候買啥車啊?都在口口相傳車買了就貶值,借錢!買房!梭哈!房子才是永遠的神,疫情來了也改變不了信仰。

4年過後,經歷了毒打,完全反過來了。

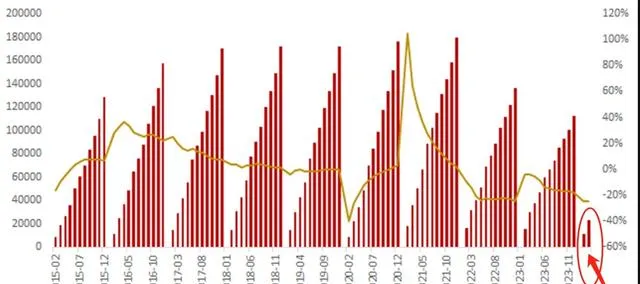

今年前3個月,乘用車賣了568萬輛,汽車口徑是672萬輛,漲幅都達到兩位數。

房子賣了多少呢?

整個一季度,房地產銷售面積是2.3億平米,比2020年同期3.6億平米降了接近40%!

短短幾年,樓市萎縮,車市崛起。

除了房企自己不爭氣之外,還有個很重要的背景:國家對汽車產業前所未有的扶持。

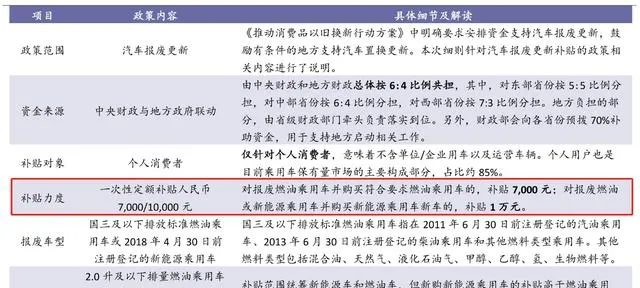

比如,最近七部門發的【汽車以舊換新補貼實施細則】。

2月份開始醞釀的時候,藍白跟大家聊過,等到4月底終於落地。

這份細則說,截止到年底,報廢買油車能補貼7000塊錢,報廢買新能源車的,補貼1萬塊錢。

有人報廢車才多少?增加不了多少換車需求。

千萬別小看報廢換車的體量。

券商報告裏,以2018年末的保有量作基數,假設車齡7-15年累計報廢40%,15年以上車型每年新增報廢10%。

現在,我們的乘用車存量是3.4億台,國三及以下乘用車保有量約2527萬台,國四存量7360萬台,分別占總保有量9.1%和26.5%。

這樣來算:未來潛在的替換空間,近1億台!

更重要的是,這筆錢不是空頭支票,是財政拿出的真金白銀,中央財政和地方財政按6:4比例共擔。

東吳電新團隊的測算,今年補貼額度高達500-600億,遠遠好於之前市場預期的100-200億。

這還沒算購置稅減免、地方上密密麻麻的換新補貼、消費券、產業鏈招商引資的優惠、充電樁建設、公共交通電動化。。。

反過來想,樓市有這個待遇嗎?

捋一捋,似乎也就是降利率,開啟限購限售限貸,地方減一部份契稅,有點蘭博基尼5塊代金券的意思,能出的牌很有限。

從這個角度,理解政策端的意圖:擴大內需的「親兒子」,似乎從房地產變成了汽車。

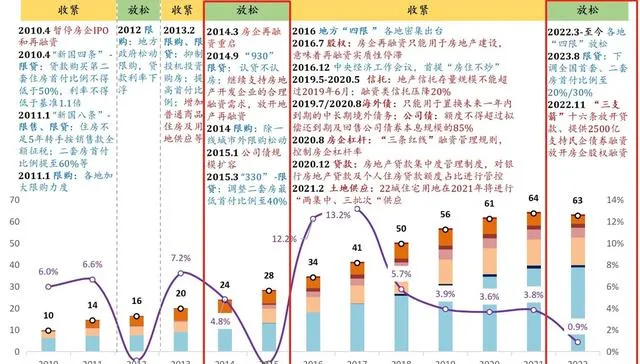

以前,一說到擴內需,那必然使出「房貸利率、解除限購、棚改拆遷」三板斧,房價過熱後再念緊箍咒,屢試不爽。

比如2015年放松,2019年收緊,這次是2021年又開始放松,但藥效明顯減弱了。

如果說2015是地產大年,那2024就是汽車大年,政策的天枰,開始從地產向汽車傾斜。

國家為什麽選擇強力扶持車市?

兩個原因。

1,不是因為樓市不重要,而是因為地產扶不起來。

是,我們都知道,房地產很重要。

中財辦列出的數位,土地出讓收入和地產稅收,占地方財政一半,占居民家庭資產的六成,房貸、以房地產做抵押的開發貸、經營貸各種加起來,占全部貸款余額的39%。

這不叫支柱,什麽叫支柱?

問題是,支柱既提供了財富,也侵蝕了消費。

從2015-2020年,房地產狂飆,汽車銷量下降,消費電子飽和,居民杠桿率上升,少子化老齡化加速,開發商又長期玩10個茶杯3個蓋的遊戲埋下隱患。。。

近十年積攢的病癥,讓一個年銷十幾萬億的大塊頭昏迷不醒,用以前降利率、放開限購限貸的老藥方,是用猛藥起沈屙,不可能一年半載就紅光滿面。

2,汽車不一樣,對內能拉動生產和消費,對外能拉動出口。

咱們先看汽車行業的地位,有三個10%。

汽車產業稅收超1萬億,占全國稅收總額的10%。

汽車相關從業人員超過4千萬人,占全國城鎮就業人口10%。

2023年,汽車零售額超過4萬億,占社零總額的10%。

單看體量,雖然沒有地產那麽的「大麥克」,也足以稱得上是國民經濟的命脈。

關鍵是,汽車能當作「內外兼顧」的支點,地產只能在國內擊鼓傳花。

對內,汽車一方面可以拉動生產。

只看投入產出比,整車制造拉動產值超過180億元的行業,高達72個。

說個數位大家感受一下,3月半鋼胎開工率飆到了80.4%,續創2014年以來新高。

這可都是實實在在的工業增加值啊。

另一方面可以拉動消費。

汽車消費,占居民非食品類商品消費的比重達19.3%,是占比最高的支出項。

更重要的是對外,中國汽車用兩年時間,連超德日,成為世界第一大汽車出口國。

從俄羅斯到墨西哥,從歐洲到澳洲,從東南亞到中東,中國車企的觸角,正往海外延伸。

前幾天很多文章說,汽車已經超越房地產成為第一支柱。

實事求是的說,這個說法個人不敢茍同,畢竟體量不好比。

但什麽都怕同行襯托,你再渲染地產重要,這大兒子它實在是不爭氣啊。

汽車這個二兒子呢,以前老是沒存在感。

等到家裏頂梁柱指望不上了,猛的一看,老二這孩子也不錯呀,既主外又能主內,能勤勤懇懇做家務,還能出去賺錢。

這價效比,一下就出來了家人們。

形勢很明朗,消費觀改變,自駕私家車暴增,對映了房子和車子銷量變化。

樓市扶不起來怎麽辦?那就扶持車市。

所以我們看到:財政出錢補貼——近1億輛車的換新需求——拉動社零、工業增加值——車企卷技術卷價格——內銷打合資油車,外銷出海搶占市場。

如此一來,車市的形勢就變成:一邊是國家撒錢,另一邊是史無前例的降價潮。

乘聯會數據,今年一季度,乘用車降價規模已超2023年的六成,相當於2022年降價總規模。

2月有27款車型降價,3月有37款車型降價。

與以往最低價格相比,3月降幅最高的純電車達到22.2%,插混降福居然達到了30.8%。

我看到這個數位都驚了,單月降30%,比十米高台跳水還快。

伴隨著一波又一波的降價潮,國產車攻城略地的步伐在加速。

3月自主品牌賣了93萬輛,國內份額已經達到了54.8%。

合資賣了50萬輛,同比降了8%,德系份額降到了20.4%,日系車下滑越來越快,只剩13.8%,美系降到了8.2%。

合資全線潰敗到這種地步,別說10年前,5年前都無法想象。

為啥國產車這麽猛?

答案就倆字:混動。

去年,PHEV銷量是260萬輛,而在2018年,插混增程加起來才24萬輛。

6年時間,暴增十多倍!

關鍵是,這260萬輛電混車,有九成銷量都集中在10-30萬價位段。

這個價格帶,恰恰是德日美合資油車的大本營。

用老李的話來說:什麽精銳?我打的就是精銳!

你看,這就是房和車最大的區別:地產起不來,說到底,是房價降不下來,不管出什麽牌,購房者不買賬。

汽車主打一個聽勸。

國家給補貼,車市價格戰不止不休,不斷下探的低價混動,把合資車徹底打蒙圈。

消費者不關心出口內需形勢、車市結構,你說慘烈也好,說內卷也罷,說一千道一萬,至少2024年老百姓買車能省更多的錢,這一條就足夠了。

我們拿手機跟汽車做類比。

天風宏報告說,iPhone 2013年A7芯片是28nm制程,有10億個晶體管。2022年A16芯片4nm制程,有160億個晶體管,算力從A11(2017年)的6000億次提高到A16的17萬億次。

這是技術爆炸的威力。

車跟手機一樣,汽車的新四化指數(電動化、智慧化、網聯化汽車占比)從2018年末50.3%,上行至2023年9月的85.4%。

平均每輛車的程式碼行數,從2015年的1億行增加到了2億行。

但汽車跟手機又不一樣。

一方面,伴隨著手機技術進步,是手機均價越來越高,汽車相反,技術越進步,價格越低。

另一方面,汽車是典型的長周期耐用消費品,換車需求的釋放持續時間比手機長的多,截止到去年9月份,中國新能源車保有量滲透率只有5.5%。

1,長周期,意味著能釋放更大的消費潛力,這是國家撒錢扶持的目的。

2,滲透率低+技術進步,又使車市降價潮遠甚於其他消費品。

汽車可以做到「技術越進步,價格越低」,也有消費時代變遷的背景。

按日本社會學家三浦展的說法,第三消費時代,買房,借貸,買奢侈品,癡迷豪車,這些虛榮消費,是為了彰顯階層的獨特。

就像開頭跟大家聊的,原來很多朋友的心理是:沒買房的時候想著有套房就行了,有房了又想大平層、洋房、更好的學區房,就是為了證明自己能擠進那個圈子,好像這一生是為了「階層躍遷」而活的。

這是消費主義的盛世。

但在第四消費時代,越來越多的人,對虛榮和奢華的競賽感到身心俱疲,舒適、煙火氣、價效比才是關鍵詞。

去看表演,去旅行,到點就下班,開上自己10萬買的車,體驗甚至比幾十萬的車更好。

不攀比階層標簽和品牌故事,只衡量價值和品質。

讓普通人在平價消費時代,能用更低的價格,擁有更美好的體驗,這就是「科技普惠」。

既不執著於炫耀「高價低配」的品牌,又不滿足於低價「得過且過」的糊弄。

「既要又要」,「我可以不用,你不能沒有」,聽起來,這種要求是不是有點苛刻?

不不不,不是消費者變挑剔了,而是大家都活明白了。

我是藍白,今天先聊到這,咱們下期再見。