【企航顧問 CBAM 歐盟碳邊境調節機制服務,企業需關註!】

「早起的鳥兒有蟲吃」,可在歐盟碳邊境調節機制(CBAM)下,企業要吃到 「蟲」,可得好好研究一番。2023 年 5 月 17 日,CBAM 法案文本正式生效,這對很多企業來說,可是個不小的挑戰。

一、背景沖突

氣候變遷是全球面臨的重大問題。自【京都議定書】以來,各國都在努力應對。2015 年【巴黎協定】更是讓全球減排目標更加明確。然而,各國減排承諾和實施力度不同,已開發國家和開發中國家之間矛盾重重。歐盟為了自身的減排目標,推出了 CBAM。

同時,碳泄漏問題也很突出。比如一些國家實行嚴格碳排放政策,高碳排放行業就可能轉移到管控松的國家,這不僅削弱國內減排努力,還可能增加全球排放總量。

二、核心問題

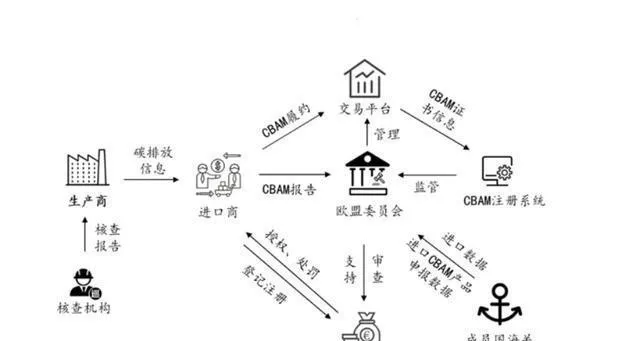

CBAM 主要針對部份進口歐盟商品的碳排放量征收費用。2023 年 10 月 1 日起進入試執行階段,過渡期到 2025 年年底,2026 年 1 月起全面實施。覆蓋 「電力、水泥、鋼鐵、鋁業、化工、氫」 六大行業。

歐盟進口商是申報主體,要向歐盟送出報告,包括進口數量、所含碳排放量等,還可能要購買 CBAM 證書履約,否則每噸未申報碳排放量將面臨 10 - 50 歐元罰款。過渡期內雖不用買證書,但要按季度送出報告。

生產商(第三國設施營運商)要監測和收集隱含碳排放數據,並向進口商通報。2024 年前非歐盟國家相關產品生產商要建立 MRV 體系,並在 2024 年 1 月底前送出第一批排放數據和報告。

CBAM 要求計算 「隱含碳」,其核算範圍與 EU ETS 有一定關系,包括生產邊界內的直接排放、生產相關產品消耗電力的間接排放等。

三、結果影響

企航顧問針對 CBAM 提供了一系列服務。比如在過渡時期持續支持申報,制定和實施核算方法和統計模型,支持季度性向 CBAM 申報人送出報告。還有量身客製的技術培訓,以及差距分析評估。

對於企業來說,如果不了解 CBAM 規則,可能會面臨罰款等風險。同時,如果不能準確核算碳排放,也可能在市場競爭中處於不利地位。

「天下沒有免費的午餐」,歐盟的 CBAM 機制給企業敲響了警鐘。企業必須重視起來,積極了解相關規則,采取措施應對。不然,就可能在這場全球減排的浪潮中被淘汰。希望企業能夠合理利用企航顧問等專業機構的服務,順利適應 CBAM 機制,實作永續發展。同時也希望歐盟在實施 CBAM 過程中,能夠更加公平合理,考慮到全球企業的實際情況,而不是一味地增加企業負擔。