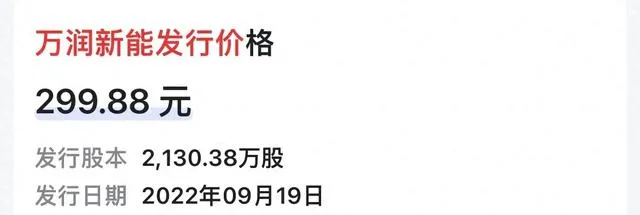

萬潤新能是繼禾邁股份後,發行價最高的股票,當時因為註冊制實施把發行價交給市場,只要能夠接受,價格可以根據市場需求而定,各券商保薦機構紛紛推出高發行價高市盈率超募新股出來。

萬潤新能發行價299.88,離300僅差0.12元,就是為了證明股價沒有上300所以才低一毛二,保薦機構東海證券在公司計劃募集資金12.62,億的情況下,實際給募了63.89億。

超募51.27億,超出計劃募資金額的四倍,到現在投資者都想不明白,為什麽要超募這麽多,而且還是合規的。按公司需要資金融資,那麽發行價75就足夠了,中簽戶也不會一簽虧4萬多。

萬潤新能2022年9月上市,首日就大幅破發27.59%,因發行價實在太高,中一簽500股需繳費15萬,有部份中簽戶選擇了棄購,它也是迄今為止棄購率最高的新股,棄購金額5.15億,棄購率20.64%。

事實證明棄購是正確的,不然就虧好幾萬,此股上市後從未漲超過發行價,無論什麽時候賣都是虧,當然後來股價越走越低,今年2月5號低點39.05元,跌破發行價超過80%。

上市後因為股價太高,擔心接盤的少,所以還轉增送股了一次,現在萬潤新能股價48.04元。它是一家電動汽車的電池生產企業,2022年上市時年報凈利潤9.587億,感覺不錯吧。

上市後一年業績就變臉了,而且下降振幅很大,2023年年報預虧16億,同比虧損放大到了266%,一年時間就這麽大變化,難免讓人疑慮當初的數據是不是為上市而做出來的。

像這種企業來A股貢獻了什麽?超募51億二級市場買單,股價一路下跌,投資者買單,上市一年後業績就大幅虧損,股市買單。還好現在IPO稽核嚴格,而且連帶責任,問題股會被拒之門外。