可以擁抱狂熱,但不要失去理性!

節前,A股市場熱度快速攀升。長假期間,A50、港股、中概股的漲幅都很大。所以,不少投資人認為,節後A股的還會加速。當下的行情,的確有一股不可阻擋之勢。然而,變數也再度出現。

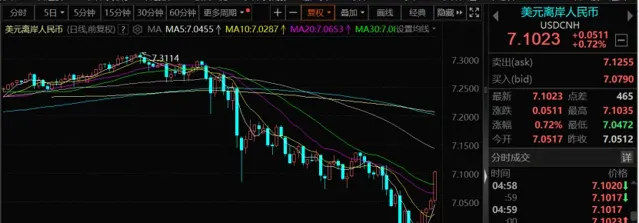

就在股市大漲之際,過去一周,離岸人民幣兌美元殺跌將近1200點,並再度跌至7.1這個關口。與此同時,美元指數持續上行,美聯準降息的預期也在國慶假期間收窄。有分析人士認為,在這種背景之下,全球的宏觀約束可能再度收緊,這背後似乎也隱藏著一股爭奪資本的力量。

那麽,對節後A股的影響會有多大呢?

一場爭奪?

過去一周,匯率市場的變化很大。美元指數從100.17起步,連拉5個交易日,截至目前,已達到102.45。在這種背景之下,人民幣過去一周也是持續回落,回落點數近1200點。

值得註意的是,非美貨幣過去一周也都出現普遍殺跌,主流貨幣日元更是一度殺跌到149附近,泰銖周五跌幅達到了3%以上,韓元跌幅亦大於人民幣。在這段時間,似乎也存在一股有意引導資本回流的力量存在。而且,我們也可以看到,在這種背景之下,美國市場的流動性亦明顯趨穩,其SOFR利率在經過9月26—30日的短暫反彈之後,近期回落明顯。

美元之所以會持續拉升,一是與其息口預期緊密相關。美國勞工部公布的最新數據顯示,9月美國失業率降至4.1%;非農業部門新增就業人數為25.4萬,顯著高於市場預期。由此,很多美國研究機構10月4日表示,由於美國最新非農業部門新增就業人數表現好於市場預期,或將促使美國聯邦準備理事會在調整利率政策時保持謹慎,預計11月降息振幅可能收窄到25個基點,此前是50個基點。

二是與中東的局勢有關。10月1日伊朗向以色列發動大規模飛彈襲擊。隨後,以色列威脅要進行反擊,美國總統拜登稱正與以色列討論襲擊伊朗石油設施。據以色列媒體援引以官員報道稱,以色列未來可能首先打擊伊朗的油田等能源設施,如果伊朗進行反擊,將考慮瞄準伊朗的核設施。伊朗宣布做好準備應對襲擊,計劃發動第二輪襲擊回應以色列軍事打擊。由此,過去一周,國際油價上漲了將近10%。若以色列和伊朗的局勢繼續惡化,國際油價可能會處於易漲難跌的趨勢當中,這會影響到全球通脹的走向。

A股如何演繹?

最近,市場似乎也不怎麽理會外匯市場帶來的變數。過去一周,港股恒生指數漲幅超過10%,恒生科技指數漲幅超過17%;A50漲幅超過14%,且在周五夜盤依然保持將近1%的強勢。在美國上市的三倍做多中國ETF單周漲幅超過35%。因此,很多人認為,10月8日開盤之後,A股的熱度還會攀升。

銀河證券認為,表示不能簡單把這次上漲當作一次單純意義上的政策驅動的市場反彈,而是應該被視為對中國經濟轉型具有戰略意義的政策轉折點。過去兩年穩增長政策出台持續不斷,但實體經濟和資本市場預期偏弱一直是制約政策效果的主要問題。這次政策的推出背後有個重大變化,也就是預期管理的方式的變化,從而導致了一直期待的超預期政策出現,成為推動市場上漲的最直接催化劑。

但熱度持續過高可能也會引發震蕩整理的需求。中信建投認為,從2015、2019和2020年的經驗來看,情緒進入亢奮區後市場短期內往往還有一個繼續走高的過程。此後隨著情緒回落市場也有可能出現一定的調整,但這一調整並不意味著牛市行情的結束。以目前情緒指數位置來看,當前9月底的市場情緒相當於歷史上2019年3月5日或者2020年7月7日。現在更應該以牛市思維做出投資決策。

那麽,匯率是否會影響市場的節奏呢?分析人士認為,這個變量其實不應忽略。往前追溯,2020年—2021年9月的A股市場之所以會有一段系統性+結構性銜接非常不錯的牛市,正是處於美元兌離岸人民幣的下行周期。2018年底到2019年初那波行情所處的匯率環境也比較有利。當然,也有例外,那就是2014年發起超級大牛市之時,其實所處的匯率環境並不算好,到2015年牛市加速階段反而轉好。匯率的變數對權益的影響其實取決於貨幣政策的目標權重。若其權重偏於宏觀經濟,就可能會打破外圍的約束。當然,也需要觀察外匯市場的進一步變化,是否還在可控範圍之內。

責編:史健 | 稽核:李震 | 監審:萬軍偉

(來源:券商中國)