或許是覺得市場還不夠「熱辣滾燙」,這才剛開年,LPR房貸利率就暴降了0.25%!

就在各位還因為每個月少了100多月供而喜大普奔之時,成都公積金中心又帶來了好訊息:

成都公積金APP可以直接操作 公積金提前還貸 、 變更貸款期限 和 還款方式 了!

各位直接在手機市集內搜尋

「成都公積金」,

在這其中,大家最為關註的功能,當屬提前還款。

實際操作後發現, 公積金提前還款可以直接用公積金余額抵扣房貸的本金!

也就是說,無論你的公積金余額是多少錢,在不方便提取出來使用的時候,可以直接用於抵扣公積金貸款,減少每個月的月供壓力。

按照慣例,公子羽也是第一時間收集了各位讀者的高頻問題,並向成都公積金中心做了咨詢。

同時還對成都最新的商貸貸款政策、貸款利率、提前還款等政策做了確認,幹貨很多,咱們閑言少敘,直接上「硬菜」!

我們已建立多個購房交流群

掃碼可加入組織

↓↓↓

1、公積金提前還款有次數限制嗎?

答:沒有次數限制。

2、公積金提前還款可以選擇還多少嗎?

答:可以選擇部份還款和全部提前還款,如果是提前還款,還款的金額應該為5000元的倍數,還款總額為組合貸款中公積金部份。

3、還款金額的來源?

答:還款可以從公積金余額直接扣除和銀行卡扣除。

4、提前還款有違約金或者手續費嗎?

答:沒有,但是會因為還款金額和期限的問題,產生幾百元不等的利息。

5、提前還款需要哪些資料?

答:材料清單及可以減少材料的情況,大家可以點選下方小程式卡片檢視👇

除了提前還款,成都公積金APP還上線了

「貸款期限變更」

和

「還款方式變更」

兩大功能。

透過實際操作發現,貸款期限變更可以縮短貸款的期限,最低為縮短24個月,而後以12個月為單位遞增。

當然,在縮短了還款期限後,每個月的月供也會隨之增加,各位需要根據自身實際情況調整。

還款方式變更則是按需調整「等額本息」或「等額本金」。

點選調整按鈕後,下方可以即時看到變更後的月供、還款總額和利息變化。

誠然,無論是縮短還款期限,還是調整還款方式,在確認變更後,每個月的月供壓力都會有所變化。

在這個不景氣的經濟形勢之下,建議各位還是謹慎進行變更。

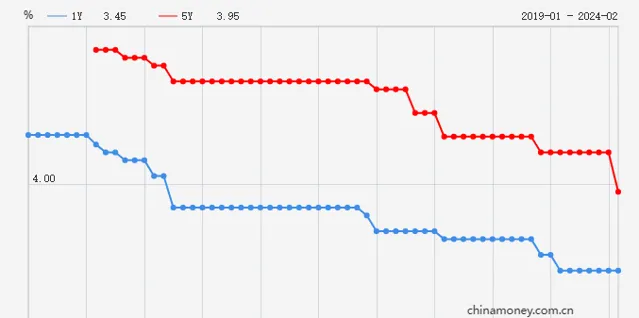

本月20日,LPR利率破天荒的暴降了0.25%,大概算了下,如果是30年等額本息,每100萬房貸每月就可以省下144元月供。

點選下方利率調整小算盤,來算一算你每個月可以少給多少月供👇

要知道,LPR利率下調最多2022年,一年也就降了0.3%而已,現在相當於一個月降了此前一年的量!

對於新辦貸款的讀者而言,LPR利率調整的效果,是立竿見影的。

根據成都最新的貸款政策, 首套房最低房貸利率為3.75% (LPR-20 BP), 二套房最低為3.95%。

首付方面,限購區首套房最低為3成首付,二套房則為4成。

至於三套及以上住房的家庭,原則上銀行是拒貸的,僅可使用全款支付購房。

不過,如果是二孩及以上家庭,根據成都的最新貸款政策,是可以被認定為二套房進行貸款。

值得註意的是,限購區與非限購區的首付及貸款利率上也存在差異,詳情可以點選下方小程式卡片檢視:

另外,據公子羽最近的幾次踩盤發現,二圈層一些新盤計畫,疊加購房優惠後, 惠後 首付已經低至1成, 考慮上車二圈層的讀者可以多向置業顧問咨詢了解。

LPR利率官宣調整後,有不少讀者發現自己的存量房貸利率依舊未變,究其原因,還是跟各位的房貸利率調整日有關。

也就是說,如果是選擇浮動利率,那麽大家實際的房貸利率會在每年房貸利率調整日之後同步為上一月的最新利率。

房貸利率調整日的詳情,大家可以開啟自己的貸款銀行APP,然後在房貸詳情中檢視。

大多數人都是預設為1月1日,部份讀者為放款日。

舉個例子,如果你的房貸利率調整日在3月1日之前,那麽你的LPR利率就不會變,依舊保持4.2%。

如果在3月1日及之後,則會在調整當月同步為3.95%, 有-20 BP優惠的讀者,則會調整至3.75%。

2022年下半年以來,互聯網上希望提前還款的購房者越來越多。

不過,因為操作流程、貸款合約、還款人數過多等原因,當時商貸提前還款不僅申請提前還款的程式復雜,就算申請了下來, 等待辦理也需要數月時間,一些熱門銀行甚至需要排隊半年。

在有關部門的討論之後,各大銀行也是在央媽的要求下盡快開通了提前還款的渠道。

到目前為止,除了公積金提前還款,商貸的提前還款業務線上辦理渠道也已經開通,

大家開啟自己的貸款銀行APP就能輕松操作。

當然,還是有某些銀行的線上辦理業務只是「曇花一現」,或是APP路徑藏得太深,導致只能去櫃台或者聯系貸款經理辦理。

至於辦理速度,據剛提前還款了的讀者所言,

大型國有銀行一、二個月內就能完成提前還款業務,一些銀行甚至可以實作即時辦理。

不得不說,相比起前兩年,當下的提前還款政策無論是操作方式還是辦理效率,都有了不小的提升,有提前還款打算的讀者可以付諸行動了。

截至目前,成都購房如果使用公積金組合貸款,公積金部份的貸款額度,

依舊為單職工家庭最高40萬元,雙職工最高80萬元。

至於公積金利率,自2022年公積金利率下調後,已經一年多沒有調整了, 詳細的公積金利率可以點選下方小程式卡片檢視 👇

如今,公積金利率相比起商貸利率,優勢其實已經不大,按照今年的行情走勢,公積金利率松動的機率不小。

至於大家普遍關心的 「商轉公」 ,目前成都的回復依舊是「公積金池子裏的錢不能滿足大家商轉公的需求,暫時沒有實施的條件」,實屬遺憾。

那麽,除了「商轉公」外,各位還期待出台哪些利好政策呢?歡迎在評論區留言討論。

#今日視訊#

• 免責申明:本文相關文字、圖片、視訊等,部份來源於網路,且相互之間無必然聯系,僅供讀者學習交流,並不代表本文及作者贊同其觀點和對其真實性負責,同時不構成任何投資及購買建議。另外,我們已經盡可能的對相關內容所涉作者和來源進行了通知,若有疏漏,請及時聯系我們,我們將根據著作權人的要求,立即更正或者刪除有關內容。