銀行條款總是讓人無奈,特別是那些霸王條款,讓不少人吃了不少虧。這些問題實際上根植於銀行的壟斷地位、法規保護、監管不力和消費者維權意識薄弱。接下來,讓我們具體看看這些條款都有哪些出格之處,以及人們是如何應對這些不平等條款的。

在我們的金踏板上,銀行的一些條款就像是設好的陷阱,等著不知情的消費者一頭鉆進去。信用卡逾期罰款。大多數人可能都有過信用卡逾期的經歷,但你可能不知道,某些銀行對於逾期的罰款高得離譜。

想象一下,你因為某些原因忘了還款,第二天你的賬單上突然多了一個50元的逾期費用,而你逾期的金額只有1萬元。按照正常的利息計算,這個罰金明顯過高。

再來說說那些ATM機取款手續費。通常我們認為,取款是個簡單的操作,不應該收費太高。但實際上,某些銀行對此收費卻高得驚人。

你去非本行的ATM機上取5000元,可能就要額外支付50元的手續費。這對於那些經常需要在不同銀行間轉賬的人來說,無疑是一筆大開銷。

在通貨膨脹持續的情況下,人們通常希望自己的存款能有一個合理的增值。然而,某些大銀行的存款利率卻低得可憐。一家國有銀行的一年期定期存款利率可能只有1.75%,遠低於市場平均水平胡通貨膨脹率,這實際上是在侵蝕消費者的財富。

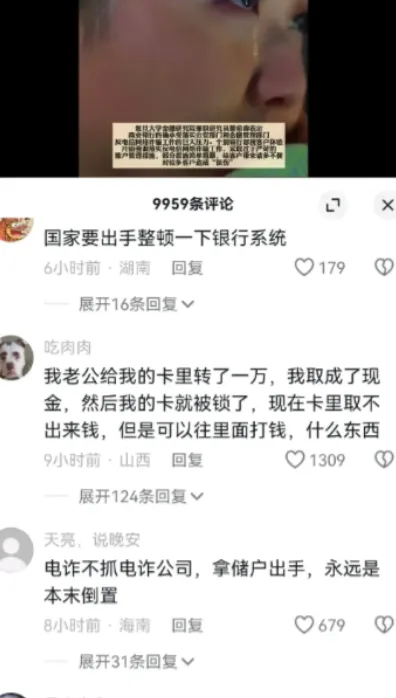

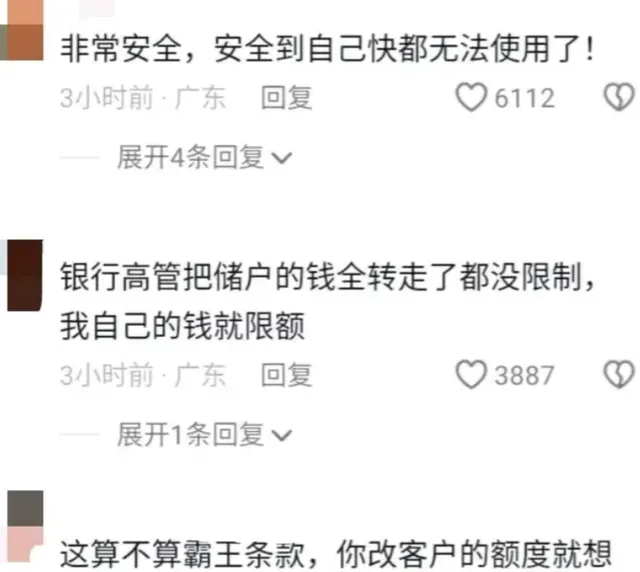

很多人在貸款購房或購車時,都希望能在財務允許的情況下提前還清貸款,減輕負擔。然而,銀行卻在這裏設了一道門檻,規定提前還款需要支付一筆不小的違約金。

那麽,銀行為什麽敢這樣做呢?首先,銀行在市場上享有壟斷地位,這給了它們制定不利於消費者的條款的底氣。

其次,銀行業受到的政策法規保護也使得它們在面對消費者的投訴和不滿時有足夠的理由進行辯護。更重要的是,監管的不到位,讓這些霸王條款得以存在和泛濫。

面對這樣的狀況,消費者並沒有完全放棄抗爭。他們開始透過學習相關的法律法規來增強自己的權益保護意識。在交易和協定中,消費者也學會了保留關鍵證據,比如合約條款、交易記錄等,以備不時之需。

而當遭遇不公時,他們也開始尋求專業的幫助,比如咨詢律師或者向消費者權益保護組織求助。此外,向監管部門投訴成了他們另一個有力的武器。透過這些方式,消費者在與銀行的鬥爭中逐漸找到了一些自保的方法。

這場關於銀行霸王條款的鬥爭還在繼續,消費者與銀行的賽局也愈發激烈。每一次的抗議和投訴,都是在為消費者爭取更公正的權益。在這場看似不平等的戰鬥中,了解和套用法律知識,成為了消費者最有力的盾牌。