來源:@證券市場周刊微博

二季度貸款穩步增長,對公貸款增量貢獻明顯,重點領域信貸增速顯著。下一階段,在市場需求和政策引導的雙重作用下,貨幣及財政政策仍可期待,政策空間仍在,重點領域貸款有望高增長。

本刊特約 文頤/文

2024年以來,銀行信貸投放持續處於「擠水分」的狀態,1-7月新增人民幣貸款合計13.5萬億元,同比少增約2.5萬億元。而扣除「票據+非銀」之後,「純貸款」新增12.7萬億元,同比少增約3.7萬億元。

從趨勢上看,自2024年2月開始,純貸款增長持續呈現每月同比少增的狀態,特別是「開門紅」結束之後,進入二季度,4-7月票據增長力度明顯加大,占比約為42%。

平安證券分析認為,需求壓制信貸投放,信貸投放速度邊際下滑,對公貸款增量貢獻明顯,按揭貸款負增長缺口擴大。

從行業整體來看,二季度,金融機構各項人民幣貸款同比增長8.8%,增速較一季度末下滑0.8個百分點,信貸有效需求不足的情況仍制約信貸規模的擴張。從結構上來看,對公業務成為上半年信貸業務的主要投向,以本外幣工業中長期貸款為例,半年末同比增長17.5%(一季度末為23.6%),遠高於貸款整體增速水平。

此外,半年末基礎設施類中長期貸款同比增長11.7%(一季度末為13.4%),財政發力支持基建貸款增速水平保持穩定。半年末房地產中長期貸款余額同比增長5.7%(一季度末為5%),地產融資協調機制以及「白名單」計畫的推進一定程度支撐地產貸款增速的邊際回暖,地產融資需求的彈性仍需關註後續銷售數據以及地產企業現金流恢復情況。

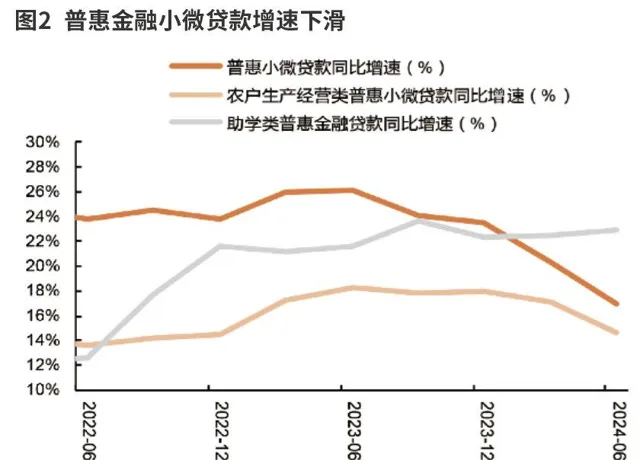

普惠金融貸款維持高增長,三農領域貸款增速保持穩定。2024年半年末,普惠小微貸款同比增長16.9%(一季度末為20.3%),普惠金融貸款增速維持較高水平。此外,半年末農戶生產經營類普惠小微貸款同比增長14.6%(一季度末為17.1%),本外幣涉農貸款同比增長12.1%,農村貸款余額同比增長12.1%,三農領域相關貸款投放增速仍遠高於行業平均水平,在「五篇大文章」的引領下,信貸投放領域覆蓋面持續擴大。

相比之下,零售信貸有效需求仍顯不足,按揭負增長缺口擴大。2024年半年末,住戶貸款同比增長3.8%(一季度末為5.1%),零售信貸增速進一步下滑。分項來看,按揭貸款半年末同比負增長2.1%(一季度末為-1.9%),提前還貸以及地產銷售的低迷拖累整體貸款增長。

此外,半年末不含按揭的個人消費性貸款同比增長6.6%(一季度末為8.7%),本外幣個人經營性貸款同比增長12.1%(一季度末為15.4%),均有不同程度的下滑,居民信貸需求不足的特點表現更為明顯。展望未來,在政策持續托底的背景下,居民信貸需求的恢復仍有待觀察。

信貸資源分化加深

制造業領域信貸下滑振幅較大,房地產貸款有止跌企穩跡象。截至2024年6月末,制造業中長期貸款增速為18.1%,較年初下降近14個百分點。這表明過去幾年制造業領域成為金融資源匯聚的高地,但也造成了一定的供求矛盾,或存在資金空轉現象。在信貸「擠水分」的背景下,制造業信貸投放出現明顯收縮。

2024年以來,監管針對房地產市場推出了多項支持性工具和舉措,包括建立「白名單」制度,精準支持房地產計畫融資,推動保交樓政策落地。在此情況下,房地產貸款投放有止跌企穩的跡象。數據顯示,一季度,房地產開發貸新增規模8800億元,同比多增2700億元,3月末的余額增速為1.7%,較年初小幅提升約0.2個百分點。

與此同時,信貸資源的區域分化進一步加深。近年來,長三角、成渝雙經濟圈地區成為信貸資源集中高地。截至6月末,江蘇省信貸增速增速約為12%,明顯高於全國8.8%的平均水平,而四川省信貸增速也在12%以上。

與之相對的是,東北地區企業信貸增速普遍較低,如黑龍江、吉林省的貸款增速僅為5%左右,不僅低於全國平均水平,且與長三角地區差距依然較大。

2024年上半年,零售貸款合計新增1.47萬億元,同比少增超過2萬億元。在結構方面,消費類貸款(含住房按揭貸款)新增-1822億元,同比少增約1.5萬億元,而經營貸則新增1.65萬億元,兩者形成一定程度的蹺蹺板效應。

截至2024年3月末,住房按揭貸款增速已降至-1.9%,較年初繼續回落0.3個百分點,且與零售非按揭貸款增速剪刀差超過12個百分點。這表明住房按揭需求有進一步走弱的趨勢,而且早償壓力依然較大,零售端投放壓力進一步加大。

隨著「手工補息」整改接近尾聲,銀行存款流失量明顯減少。2024年4-7月間,國有大行一般性存款增量同比變化逐月改善,4月振幅最大,到7月一般性存款季節性下滑1.44萬億元,同比少減約4000億元。這意味著銀行存款流失量已明顯減少,對非銀機構而言,增量資金流入也會隨之減少,容易出現資金緊張和分層壓力。

7月,M1增速為-6.6%,M2增速為6.3%,兩者剪刀差有所擴大,主要原因或在於「協定轉定期」,即部份國有大行、股份制銀行二季度透過產品創新繞道自律上限吸收的單位協定存款,在7月出現明顯壓降。數據顯示,7月,中小銀行單位協定壓降5000多億元,定期、保證金、結構性存款合計新增近7500億元。

息差降幅已有收窄趨勢

值得註意的是,在信貸結構出現明顯分化的背景下,優質企業貸款利率與貸款市場報價利率(LPR)的偏離度越來越大。

從LPR改革方向來看,LPR報價與優質客戶貸款利率之間出現一定的偏離,未來可能還需要加強報價品質考核,減少偏離度;參考美聯準關註的聯邦基金有效利率,以及歐洲央行關註的歐元短期利率(ESTR)。未來,中國的LPR亦可朝此方向進行探索發展。

目前,優質企業貸款利率與LPR報價偏離加大,以LPR減點貸款占比已達到40%,LPR對於新發放貸款的基準性有所減弱。

在貸款利率方面,截至6月末,企業貸款利率為3.63%,環比3月末下滑10BP;按揭貸款利率為3.45%,環比3月末下滑24BP,零售端貸款供求矛盾更大。

在存款利率方面,在「手工補息」整改的背景下,超自律存款面臨重簽合約,資金脫媒後形成低成本同業負債。由於超自律存款被嚴格監管,銀行加強了對於負債成本的管控,存款降息對於成本的改善效果明顯優於以往。伴隨著存款到期重定價,新吸收的存款將根據最新掛牌價格和自律上限進行定價。

從凈息差(NIM)來看,2024年6月,國有大行、股份制銀行、城商行和農商行NIM分別為1.46%(環比下降1BP)、1.63%(環比上升1BP)、1.45%(環比持平)、1.72%(環比持平)。據此判斷,銀行息差降幅已有收窄趨勢。

截至2024年8月29日,已公布上市銀行中報數據顯示,銀行業非利息收入增速為3.3%,其中,手續費及傭金凈收入負增長14.5%,但投資凈收益同比增長26.3%。主要得益於銀行信貸投放較弱,政府債供給加大,二級市場債券配置力度加大,加之債券市場收益率大幅下行。

目前,債券市場呈現震蕩執行行情,資本利得效應減弱,在上半年投資凈收益超預期增長的情況下,下半年債券資本利得或減弱。對於債券投資占比相對更高的中小銀行而言,投資凈收益增速可能難以延續前期高增長態勢。

盡管貸款利率仍處於或處於下行階段,後續銀行的NIM壓力或未完全緩解,但7月存款降息能夠對沖LPR調降,對NIM形成保護,「手工補息」壓降對於負債成本已經有明顯的改善作用。伴隨著存款重定價,銀行負債成本或會進一步下降,特別是涉及「手工補息」存款較多的國有大行,預計改善效果更為明顯。

金融監管總局以及上市銀行半年報披露的銀行各項基本面數據顯示,二季度以來,銀行盈利穩健、NIM持平、資產品質穩定,部份打消了市場對於在經濟「弱復蘇」形勢下,銀行經營業績可能低於預期的顧慮。

A股上市銀行股息率與國債收益率價差仍處在歷史高位,債券利率整體處於低位會強化銀行股「高股息」特征。二者價差回歸至均值以前,銀行板塊作為盈利穩健、股息率高、估值波動低的「類固收」品種,在「資產荒」壓力未緩解的背景下,對於保險等長線資金或仍具有較大的配置吸重力。

國有大行金融市場業務相對穩健,債券投資多以短久期債券配置為主,且信貸投放能夠實作「以量補價」,銀行基本面整體表現平穩。

政策空間仍可期待

8月26日,中國人民銀行黨委書記、行長潘功勝主持召開兩會代表委員、專家學者及金融企業負責人座談會,分析研究當前經濟金融形勢。8月30日,中國人民銀行釋出2024年二季度金融機構貸款投向統計報告。

2024年以來多次實施貨幣政策調整,有力支持經濟回升向好。2024年宏觀政策力度進一步加強,一系列擴內需、穩預期、防風險的政策舉措相繼出台,經濟執行延續回升向好態勢,中國經濟基本面穩健。

央行在2月、5月、7月先後三次實施了比較大的貨幣政策調整,包括2月的降準降LPR、房地產行業「517」新政和7月的降息等貨幣政策工具,對於鞏固和增強經濟回升向好態勢發揮了成效。據此,平安證券分析判斷,下一階段,在市場需求和政策引導的雙重作用下,貨幣及財政政策仍可期待,政策空間仍在,重點領域貸款有望高增長。

二季度貸款穩步增長,重點領域增速顯著。截至二季度末,金融機構人民幣各項貸款余額為250.85萬億元,同比增長8.8%。

對公貸款穩步增長,工業、服務業和基礎設施中長期貸款保持較高增速。截至二季度末,企業貸款余額為168.05萬億元,同比增長10.4%,增量主要集中於中長期貸款;工業中長期貸款余額為23.73萬億元,同比增長17.5%;服務業中長期貸款余額為67.05萬億元,同比增長10.4%;基礎設施相關行業中長期貸款余額為40.13萬億元,同比增長11.7%。在政策加大服務實體經濟力度的情況下,相關行業貸款有望保持較高增速。

普惠金融、綠色、涉農領域貸款保持較快增長,金融機構持續支持普惠小微貸款以實作量到質的轉變,提高中小微企業的持續生產與發展能力。截至二季度末,普惠小微貸款余額為32.38萬億元,同比增長16.9%,增速比各項貸款高8.1個百分點;綠色貸款余額為34.76萬億元,同比增長28.5%,增速比各項貸款高20.2個百分點;其中,投向具有直接和間接碳減排效益計畫的貸款分別為11.53萬億元和11.69萬億元,合計占綠色貸款的66.8%。

金融機構在信貸投放、運用碳減排支持等工具、豐富綠色產品貨架等方面的支持力度不斷加大,綠色金融產品具有較大的發展空間。涉農貸款穩健增長,截至二季度末,涉農貸款余額為50.67萬億元,同比增長12.1%,增速比各項貸款高3.8個百分點,銀行運用再貸款、再貼現等工具支撐薄弱環節,挖掘涉農企業的信貸機會,直接利好表內信貸規模增長、信貸結構最佳化。

房地產貸款同比多增,金融支持地產融資頗有成效。截至二季度末,房地產開發貸款余額為13.77萬億元,同比增長2.8%;按揭貸款余額為37.79萬億元,同比下降2.1%。房地產貸款余額為53.1萬億元,增速比上年末高0.04個百分點。在金融支持房地產在信貸支持、協調協同以及盡快落實的要求下,房地產行業融資需求有望得到有效滿足並實作長期健康發展。

(作者為專業投資人士)

本文刊於09月14日出版的【證券市場周刊】