【文/觀察者網專欄作家 梅新育】

當前中國宏觀經濟政策向何處去?

放松貨幣、財政政策的大方向應該是沒有太多爭議的,爭議更多的在於力度和節奏。從更大背景、更長時間跨度上考慮,面對不確定外部環境,中國在穩住大局的前提下,不可急於出盡底牌,要為後續可能的國際環境變局留下足夠余地。

外部環境不確定因素,決定我們不可急於出盡底牌

就中短期而言,中國經濟面臨的國際環境有兩大不確定因素,一是美聯準貨幣政策走向,二是美國大選結局。隨著美聯準9月18日啟動降息周期,第一個不確定因素已經靴子落地,其後將近兩年時間裏美聯準降息周期的大格局已定;但美國大選選情仍然高度膠著,不能確定11月5日之後美國政局走向,而當前這場美國大選堪稱數十年來最撕裂的大選,從社會政策到經濟政策基礎理念,競選雙方大面積南轅北轍。

當地時間2024年9月18日,美國聯邦準備理事會宣布,將聯邦基金利率目標區間下調50個基點。 視覺中國

無疑,在美國大選競選雙方的政策主張付諸實施一段時間之後,無情的客觀經濟規律必然會教訓他們正視自己原來主張中的不切實際之處。但即便如此,不同的一方勝出,仍然意味著這場大選過後相當一段時間裏,中國經濟會面臨非常不同的外部環境沖擊。

此外,盡管未來將近兩年時間裏美聯準降息周期的大格局已定,但這並不等於其具體行程就不會經歷波折周轉,不等於目前美國極度撕裂的政局不會逼得美聯準貨幣政策決策事實上偏離它一貫自許的「中立」、「非政治化」原則,不等於美國一些滿腦袋冷戰思維的勢力不會繼續把美聯準貨幣政策當作打擊中國宏觀經濟穩定性的武器,不等於他們不會試圖操縱美國宏觀經濟統計數據以求為其貨幣政策政治化、「武器化」圖謀提供「統計依據」。

美國勞工部日前公布的就業數據「好」得遠超美國國內外市場普遍預期,不僅9月份非農業部門新增就業以25.4萬的數位遠超市場預期的15萬,就連此前公布的7、8兩月企業雇主增加的就業崗位之和數據也被增加了7.2萬個,……這些數位真的完全真實客觀嗎?

在這樣的國際環境下,鑒於我們實體經濟部門、特別是制造業的產出與升級仍然保持著較為穩定的增長勢頭,鑒於我們房地產和資本市場穩定狀況已經明顯改善、預期在金融部門釋出一攬子政策之後更是極速高漲,不必擔心整個宏觀經濟「翻車」,我們需要增強定力,不急於在美國大選塵埃落地之前出盡增量政策底牌,為接下來的形勢演變和賽局留下足夠余地。同時還需要避免財政、金融政策放寬過於急劇,引發投機性「熱錢」流動過大,推動人民幣對美元匯率升值過於急劇,對我們實體經濟部門、特別是出口企業的市場競爭力和資產負債表穩定產生過大沖擊。

當前大環境基本特征制約擴張性宏觀政策出台節奏

就長期而言,我們當前面臨的大環境有兩個基本特征:

其一是從經濟長周期視角看,整個世界經濟自2014年前後以來進入了低增長高波動時期,即使沒有國際政治大局變化和國際貨幣體系醞釀巨變的沖擊,這個階段原本也會延續十余年,國際政治大局變化和國際貨幣體系醞釀巨變又會拉長這個階段。正是這一點,決定了我們衡量評估這個階段裏的全球經濟增長時,不能采用本世紀初10余年世界經濟史上罕見超級牛市時期的標準。

其二是我們不希望但不能不直面的、反華勢力強加的「新冷戰」。這一點決定了在這個時期裏對我們而言,實體經濟、特別是制造業重於虛擬經濟,實作經濟穩定與發展要抓好「關鍵3+1」,即糧食(糧棉油肉)、能源、IT高新技術三大關鍵產業,以及防範潛在財政金融系統性風險。而在三大關鍵產業中,糧食和能源決定穩定,IT高新技術產業決定發展。

2024年7月5日,某公司「智慧量體系統」透過人機語音互動,為一名使用者采集客製服裝所需的數據。新華社

同時,也正是這一點,決定了今天我們在釋出宏觀經濟政策時,不得不比2018年中美貿易戰爆發之前更多地考慮國際鬥爭賽局的需求,不得不更多地通覽全域之後為國際政治軍事形勢演變留下足夠余地。當年次貸危機高潮時,中國面臨的國際環境是「中國救資本主義」,歐美具有系統重要性的金融機構,要麽依靠賣出原來作為戰略投資者買入的中國金融機構股權來斷臂求生,要麽紛紛尋求引進中國投資渡過難關,有些西方金融機構大股東甚至更換為自己以前當過大股東的中國金融機構。

典型如平安集團與匯豐集團之間的資本關系逆轉。在1997-1998年東亞金融危機以來中國金融機構股改和引進外資戰略投資者的潮流中,匯豐集團(HSBC)於2002年10月以6億美元(當時約合人民幣50億元)認購平安保險10%股份,成為國內金融業截止當時金額最大的引進外資計畫,「中國平安」由此曾被國內一些人稱作「英國平安」。以2008-2009年次貸危機為轉折點,形勢逆轉,平安集團逐漸成為匯豐控股第一大股東。

正因為如此,在次貸危機高潮期中國宣布救市政策時,可以連續不斷釋出重磅政策以求盡快扭轉、振奮市場預期,而無需太多擔心外部勢力企圖對我敵對,今天就不是這樣了。

經濟壓力中的亮點

從上述視角出發,可以看到,盡管當前中國經濟執行中許多人壓力感沈重,但實體經濟形勢優於虛擬經濟部門,制造業國內感受壓力較大,但在國際市場開疆拓土,遭遇風險最高的金融、資產市場調整也正在逐步化解風險,並在9月份美聯準啟動降息周期、中國金融部門隨後釋出一攬子超預期政策之後局面豁然開朗,可以給金融市場上漲過度急劇的預期降降溫,保持理性,而不至於導致資本市場陡然頹敗,也避免我們面臨的潛在通貨緊縮壓力急劇轉為通貨膨脹壓力。

須知,未來一二十年全球人口構成的總體趨勢是高勞動生產率、高組織紀律的東亞與北歐裔群體勞動年齡人口占比下降,低勞動生產率、低組織紀律群體人口占比上升,這種「食之者眾生之者寡」的人口構成變動趨勢,決定了未來相當一段時間裏,全球總體上將面臨更高的潛在通貨膨脹率;倘若中美兩大國當前都急劇大振幅放松貨幣財政政策,完全有可能迅速引爆全球通貨膨脹壓力。

對華「新冷戰」焦點無疑是制造業,無論是「脫鉤」還是「去風險」,其核心都是企圖將制造業剝離中國。在美國大選政客們「重振美國制造業」的呼聲中,讓我們超越不少人對經濟壓力感沈重的呼聲,審視當前中國宏觀經濟統計,可以看到,當前中國制造業采購經理指數不及非制造業,但在整體工業中增長較快,且產業結構持續升級,出口保持較快增長。

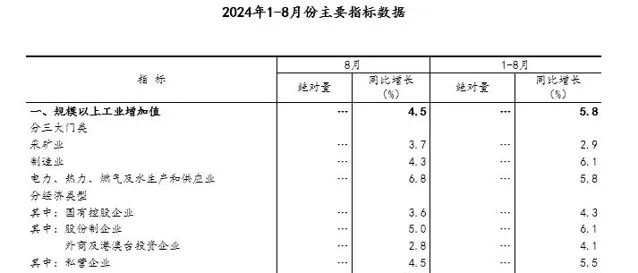

論增加值,8月份規模以上工業增加值同比實際增長4.5%(均為扣除價格因素的實際增長率),其中制造業增長4.3%,采礦業增長3.7%,電力、熱力、燃氣及水生產和供應業增長6.8%,1-8月份規模以上工業增加值同比增長5.8%。

圖為2024年1月-8月主要指標數據 國家統計局

分行業看,8月份,41個大類行業中,有32個行業增加值保持同比增長;統計的619種主要工業品中,339種產品產量同比增長。

論產業升級進展,可以明顯看出裝備制造業和高技術制造業產出增長較快。7月份,規模以上裝備制造業增加值同比增長7.3%,比6月份加快0.4個百分點,增速高於全部規模以上工業2.2個百分點,連續12個月高於全部規模以上工業。在主要裝備行業中,電子行業增加值增長14.3%。

具體到新興產業部門產量,同比增幅更為可喜:民用無人機產量同比增長84.7%;虛擬現實裝置同比增長55.7%;服務機器人增長41.6%;積體電路增長26.9%;工業機器人增長19.7%;

在新能源汽車產業鏈,新能源汽車產量同比增長27.8%;充電樁增長34.9%;汽車用鋰離子動力電池增長2.4%;

在新能源產業鏈,多晶矽產量同比增長27.3%;太陽能工業用超白玻璃增長23.1%;風力發電機組增長39.6%;

……

而且,出口的超預期增長,表明我們國內制造業產出的擴張和投資總體而言不是無效投資,而是有國際競爭力、在全球化市場上有需求的增長。正是這樣的增長,給了我們足夠的底氣,在壓力之下保持定力。

今年不是西方主導的一些輿論爆炒「中國產能過剩」嗎?實際上就是折射了中國新興產業狂飆突進之下的國際競爭淘汰賽,折射了中國主導新興產業給中國經濟、給世界經濟正在帶來的「創造性破壞」壓力,這種壓力是經濟社會永續發展所必需的健康壓力。

擴張性宏觀政策出台過急,蘊藏匯率與逃避改革風險

在此基礎上,我們不能不前瞻中美宏觀經濟政策調整,必然導致的人民幣兌美元匯率升值及其潛在負面後果。福兮禍所伏,禍兮福所倚;2022年3月啟動的美元加息周期對中國經濟、特別是金融市場和房地產業造成了重大沖擊,人民幣兌美元年均匯率罕見地連續兩年貶值,2023年年均匯率(1美元兌7.0467元人民幣)為2008年以來最低水平。今年前8個月,人民幣月均匯率繼續呈現疲軟態勢,去年12月份月均匯率為1美元兌7.1039元人民幣,今年8月份已經貶值到1美元兌7.1342元人民幣。[1]

人民幣對美元較大振幅貶值及其背後的跨境資本流動,是中國一系列具有系統重要性房地產巨頭深陷資產負債表、流動性雙重危機的兩大關鍵之一,多家房地產大企業無法償還到期美元債而「爆雷」,進而殃及國內一系列產業和相當廣大的民眾、地區,同時重創了國內股市。

但在中國守住了沒有爆發系統性財政金融危機底線的情況下,人民幣匯率貶值沒有如同其它新興市場經濟體那樣,成為整個國民經濟崩盤、甚至陷入「失去的二十年」的組成部份,反而刺激了中國的出口,進而增加了中國的外匯儲備。

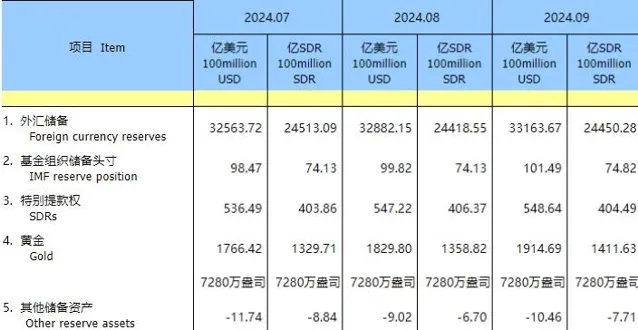

2021年末中國外匯儲備32502億美元。由於美聯準開啟加息周期、烏克蘭戰爭等因素引發的資本外逃,西方制裁俄羅斯狂潮刺激中國調整國際儲備資產,增持黃金儲備,2022年末中國外匯儲備下降至31277億美元。但到2023年末,中國黃金儲備從2021年末的6264萬盎司上升到了7187萬盎司,增持923萬盎司,增持振幅15%,資本外逃壓力未曾減退,外匯儲備仍然回升到了32380億美元,今年7月末達到32564億美元,超過了美聯準加息和烏克蘭戰爭爆發之前2021年末的水平,8月末進一步上升至32882億美元。

圖為2024年7月-9月的官方儲備資產 國家外匯管理局

現在,人民幣兌美元匯率走勢已經逆轉,如果我們擴大投入型「穩增長」政策出台過急,很難保證不會導致人民幣匯率升值過猛而損害我們的出口,甚至可能損害我們相當一部份企業資產負債表的穩定性。

不僅如此,國內有一些領域、一些地方、一些企業的困難,相當程度上源於多年積弊,長期永續發展歸根結底要靠不無痛苦的自我改革。我們已經目睹了這幾年西方國家、特別是美國憑借自己的貨幣霸權地位,大搞不負責任「灑錢」式擴張性財政政策,逃避自我改革,給本國、更給世界留下了日益顯著的後患;我們如果過度關註擴張性財政政策規模,會不會重蹈他們掩飾、逃避自我改革而制造更大後患的覆轍。

[1] 國家統計局:【中國經濟景氣月報(2024.9)】,表2.14.17「人民幣匯率與國家外匯儲備」,第116頁,中國統計出版社。